La aplicación más importante del costo de capital es

Anuncio

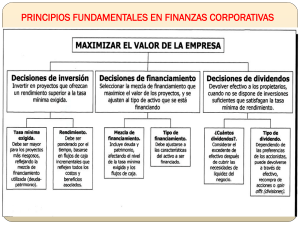

UNIVERSIDAD MARIANO GALVEZ Administración Financiera Costo de Capital La aplicación más importante del costo de capital es el presupuesto de capital, además de que sirve para determinar la decisión o de comprar o arrendar, para el reembolso de bonos y en las decisiones de uso de deudas o capital contable. Es posible financiar totalmente una empresa con fondos de capital contable, los cuales deben ser iguales al rendimiento requerido sobre el capital contable de la compañía, además deben de considerar su costo de capital de las diversas fuentes de fondos a largo plazo (acciones preferentes o deuda a largo plazo) y no solo el capital contable de la empresa. El promedio ponderado del costo de capital se calcula como un valor compuesto, integrado por los diversos tipos de fondos que usará, independientemente del financiamiento específico para un proyecto. Los componentes de capital es el tipo de capital que utilizan las empresas para obtener fondos (deudas, acciones preferentes y de capital contable común), cualquier incremento en los activos se refleja en cualquiera de estos componentes de capital. Los componentes del capital son a) el capital contable externo obtenido mediante la emisión de acciones comunes en oposición a las utilidades retenidas, b) capital contable interno obtenido de las utilidades retenidas, c) las acciones preferentes y d) costo de la deuda antes y después de impuestos. El costo de la deuda después de impuestos es la tasa de interés sobre la deuda nueva y se utiliza para calcular el promedio ponderado del costo de capital. Costos componentes de la deuda después de impuestos = tasa de interés – ahorros en impuestos (el interés es deducible), se utiliza por que el valor de las acciones depende de los flujos de efectivo después de impuestos. El costo componente de las acciones preferentes también se utiliza para calcular el promedio ponderado del costo de capital, es la tasa de rendimiento que los inversionistas requieren y es igual a dividir el dividendo preferente entre el precio neto de la emisión o el precio que la empresa recibirá después de deducir los costos de flotación. El costo de las utilidades retenidas es la tasa de rendimiento requerida por los accionistas sobre las acciones comunes de una empresa y se les asigna un costo de capital por los costos de oportunidad, al ser retenidas la empresa debe ganar por lo menos el rendimiento que los accionistas ganarían con inversiones alternativas. Se utilizan 3 métodos para calcular el costo de las utilidades retenidas (enfoque del CAPM, el enfoque del rendimiento de los bonos más la prima del riesgo y el enfoque del flujo de efectivo descontado (DCF) Ref. Enrique Macías García. Extraído de: http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/adminfinancieraenrique.htm