CONTABILIDAD GANADERA

Anuncio

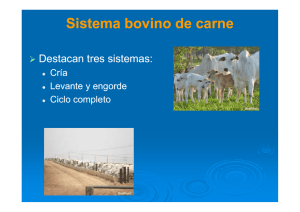

GANADO BOVINO EXENTO DE IVA (I) La inclusión de la posición nabandina 01.02 correspondiente a los animales vivos de la especie bovina, excepto los de lidia (que tendrían tarifa general), pareciera inofensiva y favorable para el sector de ganado mayor; pero veamos cuales son los efectos, donde esta medida fiscal pudiera espantar la inversión, especialmente a nivel de mediana y pequeña producción y también de paso afectar la cadena alimentaria del país. Cuando un bien se clasifica como exento de IVA, significa que automáticamente el sujeto involucrado en dicha actividad se vuelve responsable del tributo pero solo en la etapa de producción, porque en la fase de comercialización dichos bienes exentos pasan a ser excluidos y por tanto quienes los venden no son responsables del tributo (Artículo 439 ETN). Con relación al IVA se considera productor, quien agrega uno a varios procesos a las materias primas o mercancías. En relación con las carnes es productor el dueño de los respectivos bienes, que los sacrifique o los haga sacrificar; en relación con la leche el ganadero productor. (Artículo 440 ETN) De acuerdo con el artículo 92 del ETN, La actividad ganadera mediante explotación directa y/o a través de cuentas en participación, incluye la cría, el levante o desarrollo, la ceba de ganado bovino, caprino, ovino, porcino y de las especies menores; también lo es la explotación de ganado para la leche y lana. La actividad que consista simplemente en comprar y vender ganado, o productos de la ganadería, o sacrificarlo para venta de carne y subproductos, no es negocio de ganadería sino de comercio (Artículo 8 DR 2595/79). A su vez, las personas naturales dedicadas al negocio de ganadería de manera exclusiva y que no realizan actos mercantiles profesionalmente, no son considerados comerciantes y por esta razón, no estarían obligados a llevar contabilidad. Sin embargo, al ser responsable de IVA, deberán llevar una “contabilidad para efectos fiscales”. Los conceptos de Cría, levante y ceba, son relevantes. "Cría: Se entiende que el negocio de ganadería es de cría cuando tiene por objeto primordial la reproducción o multiplicación de los ganados. En el negocio de cría pueden ejercitarse las actividades de levante y engorde de los semovientes nacidos dentro del mismo sin que se pierda tal carácter, cualquiera que sea el porcentaje de hembras. Levante: Tiene como objetivo el desarrollo de ganados desde que termina su lactancia hasta cuando se complete su crecimiento. Ceba: Su objetivo primordial es el engorde de ganado para la venta o sacrificio". (DIN, Conc. Unif. 1/82). Un ganadero pudiera ser comerciante y productor de animales bovinos, en cuyo caso, debería diferenciar ahora en su contabilidad las dos modalidades, con efectos complejos en la determinación de la cuenta corriente de IVA que deberán ahora registrar los ganaderos. Consecuencias de ser responsable de IVA la producción de ganado bovino Para las personas jurídicas creemos que los efectos podrían ser favorables, en la medida que tendrá la posibilidad de obtener una ventaja económica al registrar como descontable la totalidad del IVA pagado a los proveedores en los procesos de producción. En otras palabras, al no imputarse como costo se aumenta la utilidad. Los productores de ganado bovino se consideran responsables del impuesto sobre las ventas, están obligados a llevar contabilidad para efectos fiscales y serán susceptibles de devolución o compensación de los saldos a favor generados en los términos de lo establecido en el parágrafo primero del artículo 850 del ETN. Los ganaderos personas naturales, si en el año 2012 tuvieron ingresos inferiores a $ 104.196.000 (4.000 UVT) y cumple con los demás presupuestos del artículo 499 del ETN, podría clasificarse como del régimen simplificado y entonces no tendría las obligaciones formales de facturar ni las relacionadas con la contabilidad fiscal, pero si las de inscribirse en dicho régimen, exhibir en un lugar visible al público en que conste la inscripción en el RUT, entregar copia del documento en que conste su inscripción en el régimen simplificado, en la primera venta o prestación de servicios que realice a adquirentes no pertenecientes al régimen simplificado, que así lo exijan y en general cumplir con los sistemas de control que determine el Gobierno Nacional. (Artículo 505 ETN). Quisiera ver la cara de mi buen amigo Rafael Rey, cuando lea éste artículo y vea que tiene que colgar en el árbol de naranjas a la entrada de la finca la inscripción en el RUT. Cordialmente, GABRIEL VASQUEZ TRISTANCHO Columnista Vanguardia Liberal Latin America Tax Partner E-mail: gvasquez@bakertillycolombia.com Bucaramanga, 13 de Febrero de 2013