RECAUDO DE PYMES COMPARABLE AL DE REGIONES CON

Anuncio

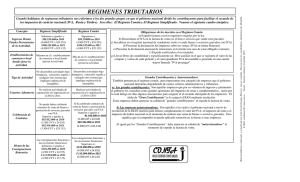

RECAUDOS DE PYMES COMPARABLE AL DE LAS REGIONES CON MENOR PIB Colombia no tiene un modelo tributario para las PYMES, lo cual conlleva a que la denominada economía informal cada día tenga mayor influencia en el contexto nacional por varios factores, entre ellos los altos costos de impuestos incluidos los de la nómina. Tal vez, el auge en las ocupaciones como trabajadores independientes que tiene en la mira al Gobierno para estabilizar los ingresos de la salud, pueda en parte explicar las estadísticas de desempleo que tienen con dolor de cabeza al gobierno saliente y al entrante. Aunque no hay estadísticas actualizadas disponibles en la página web de la DIAN sobre el comportamiento del recaudo discriminado entre grandes contribuyentes, personas naturales, personas jurídicas, que podrían parcialmente explicar el comportamiento tributario de las PYMES (excepto Bogotá), si hay disponibles datos por seccionales. Los grandes contribuyentes de Bogotá en los años 2007 al 2009, representan en promedio el 61% del total de recaudo en renta y en su orden las seccionales de Medellín, Cali, Barranquilla y Bucaramanga, el 29%, con lo cual podríamos afirmar que las regiones con menor PIB aportan el 10% de la recaudación. En IVA, los grandes contribuyentes de Bogotá representan el 48% del recaudo y las ciudades de Medellín, Cali, Barranquilla y Bucaramanga el 43%. Similar a lo observado en renta, en IVA el 91% está polarizado en las regiones con mayor PIB. Si extrapolamos la tendencia de recaudo de los grandes contribuyentes para todo el país, por lo menos en renta superaría el 80% del total. Si suponemos que las personas naturales aportan el 10% del total, llegaríamos a la conclusión que cerca del 10% de los recaudos por renta e IVA estaría aportado por las PYMES, porcentaje comparable al aportado por las regiones con menor PIB. En Bogotá, Cali, Medellín, Barranquilla y Bucaramanga hay PYMES y si la tendencia se mantiene tendríamos en promedio 10% del recaudo aportado por estas organizaciones empresariales. En Colombia los costos impositivos son altos similar a lo que ocurre en el resto de Latinoamérica. No resulta difícil de entender una tendencia hacia la economía informal. ¿La pregunta es, cuántas de esas organizaciones se explican por el lado de los trabajadores independientes y cuántas pertenecen a la economía informal?. No necesariamente cada trabajador independiente es una PYME. Puede ser el resultado de contrataciones no formales a través de prestación de servicios u otras modalidades con maquillaje de legalidad. En materia tributaria se consideran como no contribuyentes, y su recaudación por renta es igual a las retenciones practicadas, a las personas naturales cuyos consumos mediante tarjeta de crédito y el total de compras y consumos durante el año gravable no excedan de la suma de $ 68.754.000 (2.800 UVT), ni que las consignaciones bancarias, depósitos o inversiones financieras superen $ 110.498.000 (4.500 UVT), como tampoco que sus ingresos sean superiores a $ 34.377.000 (1.400 UVT) ni su patrimonio sobrepase de $110.498.000 (4.500 UVT). (Cifras base 2010) Otra discriminación de las PYMES en materia tributaria son las que se constituyen bajo el formato de persona jurídica. En este caso deben cumplir todos los requerimientos tributarios de las grandes empresas. Por ejemplo, en el caso de IVA, solo pueden pertenecer al régimen simplificado las personas naturales comerciantes y los artesanos, que sean minoristas o detallistas; los agricultores y los ganaderos, que realicen operaciones gravadas, así como quienes presten servicios gravados, siempre y cuando cumplan entre las principales condiciones económicas: 1. Que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad inferiores $ 98.220.000 (4.000 UVT). 2. Que no hayan celebrado en el año inmediatamente anterior ni en el año en curso contratos de venta de bienes o prestación de servicios gravados por valor individual y superior a $ 81.032.000 (3.300 UVT). Sumadas las variables inherentes a las PYMES: Recaudación por renta e IVA, economía informal, trabajadores independientes, regiones diferentes de las cinco primeras del PIB, agrupar por capacidad económica y no por tipo jurídico; tendríamos los insumos para orientar una política fiscal coherente que facilite integrar una parte importante de sectores industriales, agropecuarios y de servicios, estratégicos para el desarrollo de Colombia. Nadie se formalizaría bajo las condiciones impositivas actuales, habría que pensar otra estrategia. Cordialmente, GABRIEL VASQUEZ TRISTANCHO Columnista Vanguardia Liberal Socio Impuestos Baker Tilly Colombia E-mail: gvasquez@bakertillycolombia.com Bucaramanga, 5 de julio de 2010