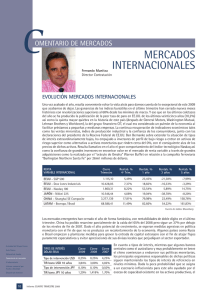

SERÁ LA RECUPERACIÓN TAMBIÉN SINCRÓNICA? Guillermo de la Dehesa

Anuncio

gdeladehesa 13 Sep 2016 17:58 1/2 ¿SERÁ LA RECUPERACIÓN TAMBIÉN SINCRÓNICA? Guillermo de la Dehesa Director del Instituto de Estudios Económicos de Galicia Pedro Barrié de la Maza Cuando, como era de esperar, estalló la mayor burbuja bursátil de los últimos tiempos, y la economía de EEUU empezó a desacelerarse rápidamente, las autoridades políticas europeas pensaron que la UE era lo suficientemente grande como para no ser contagiada por ella e, incluso, creyeron que la economía de la UE iba a tomar el relevo de EEUU como “locomotora” del crecimiento mundial. Craso error de cálculo. No se dieron cuenta de que la globalización está aumentando la correlación entre la economía norteamericana y la europea. El comercio internacional ha sobrepasado el 51% del PIB mundial, y las ventas locales de las empresas subsidiarias de las multinacionales, en los terceros países en los que se han establecido, más que duplican las exportaciones mundiales, representando otro 51% del PIB mundial. Las ventas locales de las empresas multinacionales americanas establecidas en la UE alcanzan un valor cinco veces mayor que las sus exportaciones a Europa, es decir, un 7,5% del PIB de EEUU, y las de las multinacionales europeas establecidas en EEUU son cuatro veces mayores que las exportaciones de la UE a dicho país, es decir, un 10% del PIB de la UE. La integración creciente de los mercados financieros a ambos lados del Atlántico es de tal magnitud que el coeficiente de correlación de los movimientos de las bolsas de EEUU y de la UE ha alcanzado el 90%. Conviene recordar, en este sentido, que buena parte de la burbuja bursátil de EEUU ha sido financiada con inversiones de cartera de inversores de la UE y que, al explotar, ha afectado casi por igual a Europa. Finalmente, las dos economías han estado sujetas a “choques” similares. Ambas sufrieron los efectos de la triplicación de los precios del petróleo, aunque la Zona Euro ha sido más perjudicada por ser más dependiente y, por tanto, vulnerable al aumento de los precios del crudo y ambas han experimentado los efectos de la misma política monetaria restrictiva durante la segunda mitad de 1999 y de 2000. Todos estos factores han hecho que la sincronización del ciclo entre EEUU y la UE, en los últimos 20 trimestres haya sido del 80% y que la desaceleración del primero haya terminado por provocar una caída del crecimiento de la UE bastante importante, aunque no tan fuerte como el de EEUU. La pregunta de rigor es saber si la recuperación que se está iniciando en estos momentos va a ser también sincrónica. En principio, parece que así va a ser. En este momento existe un cierto consenso, entre los analistas económicos, en que la economía norteamericana, que estuvo en recesión técnica el segundo y tercer trimestre de gdeladehesa 13 Sep 2016 17:58 2/2 2001, ha empezado a salir de ella en el cuarto trimestre con un crecimiento positivo del 0,2%. Para la UE, el perfil de crecimiento del consenso es similar, pero con un cierto retraso, de uno a dos meses, ya que podría haber experimentado un ligero crecimiento negativo de –0,1% o un crecimiento cero, en el cuarto trimestre de 2001, pero los indicadores adelantados estiman que en el primer trimestre de 2002 volverá al crecimiento positivo iniciando la recuperación. La segunda pregunta obligada es saber si la recuperación iniciada va a ser tan rápida como lo ha sido la anterior desaceleración. A su favor tienen un precio del petróleo y de otras materias primas todavía razonable, una política monetaria y fiscal decididamente expansiva que, además, ha empezado ya hace un año. Sin embargo, existen algunas incógnitas que todavía no están despejadas. En el caso de EEUU, aunque la expansión monetaria y fiscal ha sido mucho más adelantada y agresiva, la exhuberancia consumista de los últimos años, provocada por la sensación de sentirse más ricas por el valor de sus inversiones bursátiles, es decir, el llamado “efecto riqueza”, ha hecho que las familias estén fuertemente endeudadas. Su deuda acumulada ha alcanzado ya el 105% y el servicio de dicha deuda el 14%, de su renta disponible. Como consecuencia de ello, el déficit por cuenta corriente de la balanza de pagos norteamericana, es decir, la diferencia entre el ahorro y la inversión nacionales, ha alcanzado el 4,5% del PIB. Aunque hasta ahora ha estado financiado, confortablemente, por las entradas de capital de la UE y de Japón, finalmente, sólo podrá ser reducido con un menor gasto en consumo e inversión o una mayor tasa de ahorro nacionales, que hasta ahora estaba siendo compensada por el superávit presupuestario federal, pero que no va a ser el caso en el futuro, puesto que va a entrar en déficit muy pronto. Todo ello indica que la recuperación de EEUU va a ser, necesariamente lenta, puesto que, para que fuera rápida, tendrían las familias y las empresas que continuar endeudándose para mantener sus niveles de consumo y de inversión. Si empezase siendo muy rápida, como tanto los analistas y las cotizaciones bursátiles descuentan, pudiera darse una recaída a mediados de este año. En el caso de la UE, su situación relativa es algo mejor ya que sus desequilibrios internos y externos son mucho menores, pero, por otro lado, es una economía mucho más rígida y menos dinámica que la norteamericana y, por tanto, con mucha menos capacidad de reacción. Además, la situación de sus economías más grandes: Alemania, Francia e Italia es más débil ya que han tenido ambas crecimiento negativo en el cuarto trimestre de 2001. A pesar de estas incertidumbres los mercados descuentan que EEUU podría crecer, en 2002, entre un 1,2% y un 1,4% y que, en 2003, puede crecer cerca de un 3% y que la UE puede crecer un 1,2% y un 2,3% respectivamente, en ambos años. Ojalá acierten.