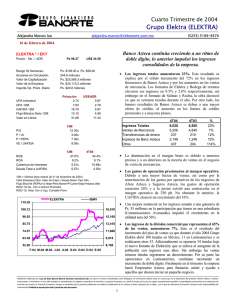

COTIZA EN BOLSA MEXICANA DE VALORES INDICE

Anuncio