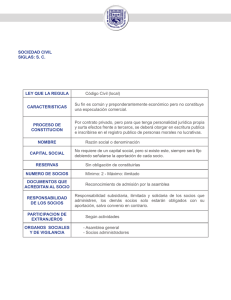

caso practico 50-93

Anuncio

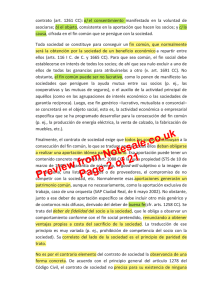

CASO PRACTICO Nº 50 CONSULTA Dudas respecto de la cuenta (122) "Aportación de socios para compensación de pérdidas", y mi consulta es la siguiente: Estamos ante una Sociedad de Responsabilidad Limitada, y dado que en el último ejercicio tuvo importantes pérdidas, uno de los socios prestó a la Sociedad, una cantidad de dinero para lo cual se practicó el siguiente asiento: 10.000 (57) Tesorería a (553) Cuentas corrientes con socios y administradores 10.000 Hecho así, dicho préstamo genera unos intereses, que la sociedad ha de abonar al socio con la correspondiente retención. Entonces para evitar que dicho préstamo genere intereses (presuntos en este caso), una de las soluciones posibles sería la de convertir el préstamo en una aportación hecha por el socio para compensar pérdidas, el asiento a practicar sería: 10.000 (553) Cuentas corrientes con socios y administradores a (122) Aportación de socios para comp. de pérdidas 10.000 Por la compensación de pérdidas, el asiento sería el siguiente: 10.000 (122) Aportación de socios a (121) Pérdidas de ejercicios anteriores 10.000 Las dudas que tengo al respecto son las siguientes: 1. ¿Es correcta dicho solución? Considerando que la cuenta (122) queda con saldo "0", con lo cual la sociedad no tendría ninguna obligación frente al socio, ni este más derechos frente a al sociedad. Parece una donación, ya que según la Ley del Impuesto sobre Sociedades, las aportaciones de los socios para compensar pérdidas, no suponen un incremento de patrimonio para la sociedad. 2. ¿Podría el socio recuperar dicha aportación en caso de beneficios futuros? SOLUCIÓN Es correcta dicha solución para evitar que se reduzca el capital y las reservas previamente constituidas bien de modo voluntario o bien por obligación según disposición de carácter mercantil, así como para evitar la disolución de sociedad. Ahora bien, se exige el acuerdo entre os socios y que figure inscrito en el acta de Juntas y en la Memoria que acompaña a los estados contables. Es una donación, si lo entendemos como una entrega de efectivo a título gratuito, sin contraer la sociedad ningún tipo de obligación frente al socio aportante; no obstante, la citada donación NO se reconoce como ingreso extraordinario, bien en el momento inicial , a lo largo de varios períodos o bien cuando se dé de baja el bien donado; contablemente se reconoce como una aportación más en concepto de recursos propios al objeto de conservar el patrimonio de la sociedad. El socio aportante podrá recuperar la cantidad que se ha destinado a compensar pérdidas mediante la distribución de beneficios netos que se obtengan en el futuro, una vez satisfechas las dotaciones a reservas de carácter obligatorio (por disposiciones mercantiles, sectoriales u otras tomadas por acuerdo de los socios) y, además, se requiere el consentimiento de los demás socios.