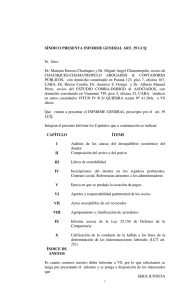

SINDICO PRESENTA INFORME GENERAL ART. 39 LCQ

Anuncio

SINDICO PRESENTA INFORME GENERAL ART. 39 LCQ Sr. Juez: Gustavo Ariel Fiszman, Contador Público, Tº 227 Fº 226 CPCECABA, con domicilio legal constituido en Av. Santa Fé 5086 1º E casillero Mirco-1398 de la Ciudad Autónoma de Buenos Aires, designado Sindico en los autos caratulados Expte 49565 "SIEBERCO S.A. S/ QUIEBRA” a V.S. respetuosamente digo: Que a efectos de dar cumplimiento con lo prescrito en el art. 39 de la Ley 24522 vengo a informar a V.S. lo siguiente: 1) El análisis de las causas del desequilibrio económico del deudor. En la década pasada, el país ha atravesado por una seria recesión que afectó fuertemente la actividad económica en general. La misma estuvo vinculada a las altas tasas de interés, a las colocaciones a plazo fijo y a otras de carácter especulativo, desalentando las compras, la producción y las inversiones en nuestro país. Esta reducción de la actividad económica se acentuó a partir de 1997 en adelante, generándose el cierre de empresas de todo tipo, desocupación, reducción de ingresos, baja del poder de compra de la población y caída de la inversión productiva. Las actividades económicas se vieron afectadas desfavorablemente por las altas tasas de interés a que las empresas en diversas oportunidades tuvieron que hacer frente. Aquellas que debieron recurrir al crédito tuvieron que pagar muy altas tasas de interés reales a sus diversos acreedores, fundamentalmente entidades bancarias y financieras, a un circuito financiero que, en la mayoría de los casos, tenían vedado. Puede establecerse un sendero evolutivo de la industria automotriz, en la cual se vería inmersa la fallida en su calidad de empresa autopartista, en tres grandes etapas: 1) 1959/1975: Etapa de instalación y consolidación de un modelo de industria durante el período de sustitución de importaciones con fuerte predominio del sector metalmecánico donde la industria automotriz y autopartista constituían el núcleo del modelo y redundaban con efectos multiplicadores sobre el resto de los factores sociales y económicos 2) 1976/1990: Se caracteriza como un período de crisis del modelo anterior, con retiro de gran parte del capital multinacional y una especialización autopartista de las terminales y una fuerte caída de la producción de vehículos. 3) A partir de 1991: Se produce la apertura de los mercados y la consolidación del proceso de integración regional y un aumento de la inversión extranjera directa. Se producen la instalación de proveedores globales. A partir de 1998 crisis de mercado 1 producto de la pérdida por competitividad por los precios y larga recesión interna. Se produce el cierre y la desactivación de algunas plantas pequeñas. Asimismo se desarticulan las redes de proveedores locales. Se produce el traslado de plantas autopartistas a Brasil. Comienza la utilización de la flexibilidad negociada en las etapas anteriores (suspensiones, reducción de jornada, retiros voluntarios, pérdida de empleo, etc.). Hacia 1992, la industria autopartista local estaba compuesta de aproximadamente por 500 empresas, distribuidas geográficamente en el Gran Buenos Aires (50%), Córdoba (21%), Santa Fe (12%) y Capital Federal (10%), con radicaciones en San Luis, San Juan, La Rioja y Tierra del Fuego. Fue durante la última década de 1990 donde las teminales automotrices a nivel internacional introdujeron cambios que alteraron de manera significativa las prácticas de los fabricantes de autopartes, las vinculaciones entre las firmas a lo largo de la cadena de producción y su relación con el mercado local. Así las cosas se comenzó a privilegiar la demanda de subconjuntos o conjuntos completos para ser montados en el armado final de los vehiculos, en perjuicio de la compra de partes o componentes individuales. Así se pudo observar a nivel local una tendencia a la disminución del número de proveedores directos. Tanto el valor bruto de producción de las terminales como el del sector de autopiezas decaen entre 1993 y 2001 con relación al valor bruto de producción industrial total de la economía doméstica. Sin embargo, el sector autopartista se caracteriza por mantener un comportamiento más estable que las terminales, sugiriendo mayores posibilidades relativas de adaptarse a una caída en la demanda de vehículos a partir del mercado de reposición. A partir de ello, es evidente que la principal dificultad que atraviesa el sector autopartes en general es la caída de la demanda interna. El sector ha evidenciado cambios sustanciales en términos de relaciones verticales entre proveedores y clientes, los requerimientos de las terminales respecto al nivel de calidad han aumentado, como también se intensificaron los esfuerzos en la incorporación de tecnologías y cambios de modelos, al tiempo que aumentó la tercerización. Todo ello, impulsó una importante reestructuración del sector autopartista, que incluyó una inversión significativa basada en la instalación de proveedores mundiales acompañando el desarrollo de las terminales (Global Sourcing). En enero de 2002, y con el abandono del régimen cambiario de Convertibilidad y la instauración de un régimen flotante de tipo de cambio, la economía argentina ha comenzado a transitar por un camino opuesto al transcurrido en la década anterior. Asimismo, la salida de la Convertibilidad estuvo acompañada de una crisis profunda del sistema financiero caracterizada por congelamiento de depósitos, suspensión en las cadenas de pagos y financiamiento entre los dis- 2 tintos actores de la economía, aumentando el grado de incertidumbre sobre el futuro, condicionando la estructura de los contratos vigentes entre clientes y proveedores. En cuanto a la oferta de crédito, cabe mencionar que el sistema financiero nacional se encuentra aún transitando una etapa de reestructuración y normalización de la función de intermediación financiera, luego de la crisis desencadenada a finales de 2001 Los obstáculos que enfrentan las PyMEs en el acceso al mercado de crédito da lugar a que las fuentes de financiamiento utilizadas sean los fondos provenientes de la cada vez más escasa reinversión de utilidades o de los aportes de los socios, es decir, de un menguado autofinanciamiento. Esta conducta se ha reforzado desde la crisis financiera, a partir de la cual ha habido una primera instancia de virtual desaparición del crédito y una segunda etapa de leve recomposición a mayores costos. Por fin, la falta de acceso a fuentes institucionales, como el crédito bancario de mediano o largo plazo o el capital de riesgo, se traduce en una dependencia excesiva sobre el crédito comercial de corto plazo y un exceso de capitalización que limita las posibilidades de expansión de las PyMEs y les resta competitividad. Los altos porcentuales de interés afectaron seriamente los resultados de las empresas, por cuanto al alentarse con elevados retornos las colocaciones a plazo fijo, se redujo el consumo general, o sea las ventas. En ese escenario desarrolló sus actividades la hoy fallida, SIEBERCO S.A., que iniciara sus actividades con fecha 06 de agosto de 1998, conforme la documentación obrante por ante la Inspección General de Justicia. Esta Sindicatura entiende necesario aclarar que a la fecha de emisión del presente informe no ha podido hacerse de los registros societarios a efectos de formarse una opinión acabada de los antecedentes de la empresa. Es por ello que las conclusiones a las cuales el suscripto ha arribado se han basado en manifestaciones, documental obtenida al momento de la verificación tempestiva y averiguaciones llevadas a cabo en el marco de lo dispuesto por el art. 275 LCQ. La firma inició sus actividades el 06 de agosto de 1998, siendo su amplio objeto social destinado al desarrollo de actividades en el ramo de la fabricación y venta de autopartes de automóviles De dicha documental surge que es su Presidente el Sr. HECTOR ALFREDO TIERNO, DNI 11.221.720, su Vicepresidente el Sr. JULIO CARRETERO BALLESTER CI expedida por Policía Federal Nº 5.006.131 y Director Titular GUILLERMO ANDRES NEYRA DNI 16.749.083. De la documental aportada por la acreedora AFIP al momento de su insinuación tempestiva se desprende la existencia de un litigio laboral incoado en el año 2002, “Rodríguez Victor Atilio c/ Prax y Tell S.A. y otro s/Despido, en trámite por ante el Juzgado 3 Nacional de Primera Instancia del Trabajo Nº 9, a cargo de la Dra. Juana Kuc, sito en Diagonal Roque Saenz Peña 760 Piso 8º de la Capital Federal., que tramitara en rebeldía de la fallida, con lo cual podrían caberle a los nombrados en el párrafo anterior las sanciones previstas como violación de sus deberes a la Ley 19550 y modificatorias. En base a aquellos actuados ha prosperado el pedido de quiebra por Victor Atilio Rodríguez, quien no ha insinuado su crédito a la fecha, y que derivara en los presentes actuados. 2) La composición actualizada y detallada del activo, con la estimación de los valores probables de realización de cada rubro, incluyendo intangibles. En base a las facultades otorgadas por el art. 33 LCQ, y a la fecha de elaboración del presente informe, el suscripto no ha podido determinar activos de la fallida, de conformidad con los resultados de los oficios y testimonios diligenciados a tal efecto. 3) La composición del pasivo, que incluye también, como previsión, detalle de los créditos que el deudor denunciara en su presentación y que no se hubieren presentado a verificar, así como los demás que resulten de la contabilidad o de otros elementos de juicio verosímiles. Hasta la fecha de presentación de este informe ningún acreedor ha ejercido la opción prevista en el art. 37 LCQ. Al solo efecto de ilustrar a V.S. informo que, conforme resulta de lo expresado por el suscripto en oportunidad de presentación de los informes previstos en el art. 35 LCQ, incluido el crédito mencionado, no existe monto susceptible de ser revisado. Es de hacer notar que, siendo la presente una quiebra directa no se han denunciado acreedores, sin perjuicio que al momento de solicitar la quiebra, el Sr. Acreedor laboral adujo una deuda de $ 103586,32. Que no habiéndose obtenido los libros ni otros elementos que hicieran a la contabilidad de la fallida la determinación del pasivo hasta la fecha de presentación de este informe se compone de: AFIP 4 Art. 240 Art. 246 Quirograf. 50,00 3107,58 8392,33 CUENTAS A PAGAR CONCURSALES 11499,91 CON PRIVILEGIO ESPECIAL 0,00 CON PRIVILEGIO GENERAL 3107,58 QUIROGRAFARIOS 8392.33 PREVISIONES POR NO PRESENTADOS A 20.585,23 VERIFICAR Y GTOS. DEL CONCURSO PREVISION GASTOS CONCURSO 20.050,00 MONTO SUSCEPTIBLE DE REVISION TOTAL PASIVO + PREVISIONES 0,00 31.549,91 4) Enumeración de los libros de contabilidad, con dictamen sobre la regularidad, las deficiencias que se hubieran observado, y el cumplimiento de los artículos 43, 44 y 51 del Código de Comercio. Conforme lo expresado anteriormente el suscripto no se encuentra en condiciones de expedirse sobre este punto en razón de no haber cumplido los representantes legales con el mandato del decreto falencial de entregar al suscripto los libros y papeles contables. 5) La referencia sobre las inscripciones del deudor en los registros correspondientes y, en caso de sociedades, sobre las del contrato social y sus modificaciones, indicando el nombre y domicilio de los administradores y socios con responsabilidad ilimitada. La fallida era una S.A. Su fecha de inicio es el 06 de agosto de 1998. Se encontraba registrada ante la AFIP bajo la C.U.I.T. 30-70094644-0. Asimismo, se encontraba inscripta en la I.G.J. con fecha 07/10/1998 bajo el N° 11083, L° 3 de sociedades por acciones, con domicilio en SUIPACHA 370 PISO 6 DTO. C, CAPITAL FEDERAL, número correlativo1656499. 6) La expresión de la época en que se produjo la cesación de pagos, hechos y circunstancias que fundamenten el dictamen. La importancia de la determinación de la fecha de iniciación del estado de cesación de pagos está dada en la ley, para marcar el comienzo del período de sospecha (art. 116) 5 con las consecuencias que resultan de la declaración de ineficiencia de los actos realizados con respecto a los acreedores (acción revocatoria concursal) que establecen los artículos 118 y 119 o de la acción revocatoria ordinaria que otorga el artículo 120. La doctrina ha desarrollado el concepto de la cesación de pagos y que nuestra jurisprudencia ha aceptado en diversos fallos. Las diversas teorías enunciadas por los autores han permitido a R. Fernández ("Fundamentos de la quiebra" - Bs. As. - 1937 - pág. 243) hacer clasificaciones sobre la interpretación de la fórmula legal "cesación de pagos", de la que resulta: 1) Teoría materialista: Cesación de pagos como sinónimo de incumplimiento. Basta un incumplimiento para que deba aclararse necesariamente falencia, sin tomar en cuenta para nada las causas que lo originan, ni el estado patrimonial del deudor. 2) Teoría intermedia: Cesación de pagos como estado patrimonial, pero que sólo puede exteriorizarse por incumplimiento efectivo. Si bien la cesación de pagos exige el incumplimiento, queda diferida al juez la apreciación de tal hecho y determinar las causas del mismo como generador suficiente para la declaración de quiebra. 3) Teoría amplia: Cesación de pagos como estado patrimonial que puede revelarse por numerosos hechos no enumerables taxativamente. Se trata de un estado de impotencia patrimonial que debe revelarse por hechos exteriores y que puede ser de diversa índole, aun en el caso de continuar materialmente los pagos. Según la define Argeri ("La quiebra y demás procesos concursales" - La Plata 1972 - T. I - pág. 135): "la cesación de pagos, traducido en expresión doctrinaria, en que se encuentra un patrimonio que se revela impotente, para hacer frente por medios normales a las obligaciones que lo gravan..." Nuestra jurisprudencia ha seguido un desenvolvimiento casi a la par de la doctrina, debiendo destacarse la adhesión de la tesis amplia, como resulta de los fallos dictados por la Excelentísima Cámara Nacional de Apelaciones en lo Comercial (Sala B - LL - T. 43 - pág 873 - 24/6/46; LL - T. 64 - pág. 130 - 14/8/51; LL - T. 106 - pág. 154 8/11/61; Sala A del mismo Tribunal - LL - T. 100 - pág. 738.) Debe expresar la sindicatura "la época en que se produjo la cesación de pagos". Ello es consecuente con los criterios que adopta la ley al caracterizar la cesación de pagos como un "estado del patrimonio", "estado" y "época" constituyendo expresiones de la norma legal que se cumplimenta, por cuanto no habrá estado con un solo incumplimiento ni época sino un conjunto de circunstancias plurales y permanentes que revelan una situación de insolvencia patrimonial para hacer frente a las deudas que lo gravan. En el caso de autos, de los antecedentes compulsados y documentación analizada resulta que, siguiendo la explicitada teoría amplia de la cesación de pagos, esta sindicatura entiende que la misma se produce con la exigibilidad de la Tasa de Justicia recaída en los autos “Rodríguez Victor Atilio c/ Prax y Tell S.A. y otro s/Despido”, en trámite por ante el Juzgado Nacional de Primera Instancia del Trabajo Nº 9, a cargo de la Dra. 6 Juana Kuc, sito en Diagonal Roque Saenz Peña 760 Piso 8º de la Capital Federal, el 07 de agosto de 2003. Con ello esta Sindicatura entiende que ante la imposibilidad patrimonial de afrontar los compromisos contraídos, y sin acceso a formas habituales de financiación, el patrimonio "se revela permanente, estable e incapaz de ser saneado por las vías normales concretas al alcance de la empresa, aun cuando la manifestación del tal estado -el incumplimiento de las obligaciones- se prevea y en realidad suceda en un periodo ulterior (Dictamen del Fiscal de Cámara, en autos "Miguel A. Canela S.A. s/Quiebra CNCom. - Sala A - 29/4/1983). Sin perjuicio de lo manifestado esta Sindicatura se atiene a lo prescrito en el art. 116 de la Ley 24522 por lo que retrotrae la fecha de cesación de pagos a dos años anteriores al decreto de quiebra, es decir, 24 de agosto de 2005. 7) En caso de sociedades, debe informar si los socios realizaron regularmente sus aportes, y si existe responsabilidad patrimonial que se les pueda imputar por su actuación en tal carácter. No habiendo podido compulsar los libros ni la documentación social esta Sindicatura no ha podido satisfacerse a efectos de poder informar sobre este punto. 8) La enumeración concreta de los actos que se consideren susceptibles de ser revocados, según lo disponen los artículos 118 y 119. En base a los elementos de juicio examinados esta Sindicatura no ha podido determinar si a la fecha existen actos que se consideren susceptibles de ser revocados. 9) Opinión fundada respecto del agrupamiento y clasificación que el deudor hubiere efectuado respecto de los acreedores. Siendo el presente un trámite de quiebra no corresponde la aplicación de lo dispuesto en el art. 41 de la Ley 24.522. 10) Deberá informar, si el deudor resulta pasible del trámite legal prevenido por el Capítulo III de la ley 25.156, por encontrarse comprendido en el artículo 8° de dicha norma. 7 El deudor NO resulta pasible del trámite legal prevenido por el Capítulo III de la ley 25.156. En razón de todo lo precedentemente expuesto, a V.S. solicito: 1. Tenga por presentado en tiempo y forma el informe general a que se refiere el artículo 39 de la ley de Concursos y Quiebras 2. Ordene agregarlo en autos. Provea V.S. de conformidad que SERA JUSTICIA 8