Fotocopias caso practico.soraya lunes 30 enero

Anuncio

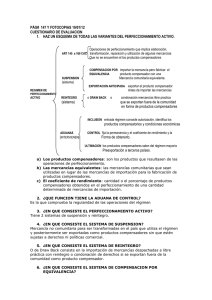

Fotocopias caso practico PRIMERA PARTE: Inicio del régimen de perfeccionamiento activo. 1)Justifique por qué esta operación puede someterse al régimen de Perfeccionamiento Acitivo. ¿Qué ventajas presenta este régimen para la empresa.? Porque en esta operación se puede someter al régimen de perfeccionamiento activo porque se incluyen estas acitividades, elaboración de mercancías, transformación de mercancías, la reparación de mercancías, la utilización de algunas mercancías, que no se encuentran enn los productos compensadores pero que permitan o faciliten la obtención de estos productos aunque desaparezcan total o parcialmente durante su utilización. La ventaja e presentar este régimen es que permite la importación de mercancías no comunitarias sin que queden gravadas con derechos de importacion ni sujetas en determinados casos a políticas comerciales. LEGISLACIÓN: reglamento codigo aduanero comunitario 1913/92. 2)¿En que consiste el régimen de suspensión?¿Que otras modalidades de Perfeccionamiento Activo existen?¿Por qué se elige el régimen en este caso? El regimen de suspensión , es aquel en el que se suspende el pago de derecos aduaneros por alguna de las siguientes causas:no se conoce el destino final de la mercancía o ésta debe ser objeto de diferentes actuaciones sobre ella. Dentro del regimen de suspensión nos encontramos la suspension estricta, exportación anticipada y equivalencia. Y dentro de el perfeccionamiento nos encotramos tambien el sistema de reintegro. Se elige la suspensión estricta porque los demas no los necesitamos, y no podemos hacer con ellos nada. 3)¿Qué condiciones debe cumplir la empresa para acogerse a este régimen? La empresa debe estar establecida en la Comunidad, lo ha de solicitar de forma expresa, inidicando en la solicitud todos los datos precisos sobre la mercancías, el lugar, el rendimiento y los productos compensadores que se piensan obterer. 4)En el enunciado del caso se hace referencia a que los productos compensadores son los módulos para control de vuelo de misiles. ¿A qué se denominan productos compensadores en el Régimen de Perfeccionamiento activo? A los productos resultados de las operaciones de perfeccionamiento. 5) El producto al que se refiere esta operación es material de defensa y de doble uso. ¿Cuál sería el proceso a seguir por AMPER PROGRAMAS para acogerse al régimen de perfeccionamiento activo? El hecjo de que se trate de material de defensa, ¿ requiere algún procedimiento particular? Si es así, especifíquelo, ¿Qué documento acredita que la empresa puede realizar la operación? --Solicitar al departamento de aduanas y impuestos el regimen de perfeccionamiento activo, sistema de suspensión. 6) ¿Qué se entiende por material de "doble uso"? Se puede utilizar tanto en civil como en material. SEGUNDA PARTE. Importación del producto. 7) Calcule el valor en aduana a la importación y cumplimente el DV1 que se adjunta utilizando para ello la información que se proporciona a continuación. ¿Qué es el DV1? ¿Qué función cumple? ¿Es obligatoria su presentación? VALOR EN ADUANA: Precio FOB , 157.000 $ usa= 19.728.247 pesetas. TRANSPORTE( transporte total=434 $ = 54.538,18 pesetas)-(transporte en españa= 15.271 pesetas) = 39267, 18 pesetas 39267,18 + seguro 3% del valor FOB(59.187) TOTAL ENTERO= 19827, 701.