Coaseguro y Reaseguro

Anuncio

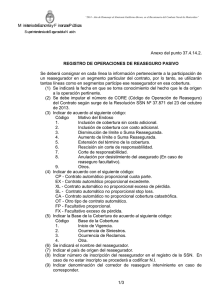

Repaso de clase 5ta 29/4/2008 Prof Romina P Sobrino EL COASEGURO – GENERALIDAD Se da este nombre a la concurrencia de dos o más entidades aseguradoras en la cobertura de un mismo riesgo. Como técnica es la participación de más de un asegurador sobre un mismo interés asegurable, a iguales riesgos y por un período de seguro coincidente, sin que por supuesto el valor asegurado exceda el valor real de dicho interés. El coaseguro es uno de los sistemas empleados por los aseguradores para homogeneizar cuantitativamente la composición de su cartera, puesto que a través de él sólo participan respecto a determinados riesgos en proporciones técnicamente aconsejables. Sobre todo por la magnitud, concentración y complejidad de los mismos. Aspecto Jurídico La ventaja del coaseguro frente al reaseguro es que técnicamente le reportaría la misma utilidad (dispersión del riesgo) pero con esta forma contractual, cada Entidad participante sólo responde por la participación que asumió, mientras que en el caso del reaseguro el asegurador responde por todo el compromiso ante el asegurado, que luego se resarcirá con el reasegurador, según el contrato hecho (si lo hizo). Ejemplo Capital de Suma Asegurada = $ 600.000 sobre Incendio, a prorrata Cía. A $ 250.000 = 41,66 % Cía. B $ 200.000 = 33,34 % Cía. C $ 150.000 = 25,00 % --------------------------$ 600.000 = 100,00 % Sobre un siniestro de $ 100.000, abonarían cada una de las Cías. de la siguiente manera: Cía. A 41,66 % sobre $ 100.000 = $ 41.660 Cía. B 33,34 % = $ 33.340 Cía. C 25,00 % = $ 25.000 -------------$ 100.000 Administrativamente El coaseguro puede ser de póliza única, en cuyo caso en la misma póliza firman todos los coaseguradores, fijándose en ella el porcentaje de participación de cada uno sobre el total cubierto del riesgo; o bien, de pólizas separadas si cada coasegurador emite su propia póliza, garantizando en ella su participación. La prima se distribuye según el porcentaje asegurado para cada coasegurador y en ese mismo porcentaje participará en los siniestros y gastos inherentes a las indemnizaciones. Hay una Empresa, que es la que administra toda la gestión que se denomina PILOTO, es ésta la que se entiende siempre con el asegurado (entrega de póliza, cobro de la prima, etc.) así como también con las otras empresas participantes ya sea para la distribución de la prima como para la concentración del pago indemnizatorio. En algunos casos el “Asegurado” prefiere pagar la prima a cada una de las coaseguradoras, como así también el cobro indemnizatorio, pero esto último se usa sólo en grandes coberturas con características de “Contratos Facultativos” de grandes magnitudes. 1 En lo común casi siempre las Cías no piloto, reconocen a la Cía. Piloto una comisión por la administración del contrato. PLURALIDAD DE SEGUROS Es cuando un mismo interés asegurable se lo asegura en dos o más Entidades simultáneamente. Características a) b) c) d) e) Pluralidad de Aseguradores Simultaneidad de los seguros (vigencia al tiempo del siniestro) Dos o más pólizas Identidad del Riesgo Identidad del interés asegurable Así como en el ámbito asegurador, las normas no aceptan indemnizar por un valor mayor al valor real o de mercado que realmente tiene el interés asegurable, tampoco se permite con la pluralidad de seguros el propósito de enriquecimiento indebido. Por ello, prevista la pluralidad, debemos resaltar el deber de notificar, por parte del asegurado, a cada uno de los aseguradores sin dilación, bajo pena de caducidad del contrato (Art. 68 Ley 17.418) por intención del enriquecimiento ilícito. Si una compañía abona más de lo debido podría repetir contra el asegurado o bien contra las otras colegas. En el caso de doble seguro, según el Art. 69 de la Ley 17.418, cuando el asegurado desconoce otro contrato anterior, puede ajustar la situación, mediante la rescisión del más nuevo, o bien disminuyendo el monto hasta llegar al importe no cubierto por el primero. También se puede solucionar la pluralidad con la regla a prorrata para reducir los montos de cada uno de ellos, hasta llegar al capital real asegurado. Por otra parte, la indemnización de los siniestros, cuando todos los contratos están evidenciados, se realizará a prorrata según el cobre del valor de las primas en cada uno de ellos. Como síntesis se denota que la Ley 17.418 sustenta un valor ético de que el asegurado “no puede enriquecerse ilícitamente”. REASEGURO Definición Técnica Recurso mediante el cual un asegurador directo puede limitar sus pérdidas a una suma que quiera o pueda afrontar y transferir el exceso de responsabilidad a otro que es el reasegurador. El reasegurador es un socio financiero de una compañía de seguros. El reaseguro es un contrato de seguros de segundo grado. NO HAY RELACION JURIDICA ENTRE ASEGURADO- REASEGURADOR Se manejan distintos contratos: 2 Contrato de seguro: asegurado-asegurador Contrato de reaseguro: asegurador-reasegurador Características del Contrato de Reaseguro Contrato entre entendidos: no es un contrato de adhesión, acuerdo de partes, las cuales son profesionales. Es un acuerdo contractual independiente (contrato original). Supone la existencia de un seguro (tener seguro sin reaseguro pero no reaseguro sin seguro). Su celebración o extinción no influye sobre el seguro. No hay vínculo con el asegurado. Posee todos los elementos propios y necesarios del contrato de seguros (interés asegurable, riesgo, suma asegurada, prima, etc.) Comunidad de suerte (si hay dolo no se paga). Contrato basado en la buena fe. Funciones del Reaseguro Desde el punto de vista comercial: valioso auxilio al seguro directo, aumenta la capacidad de aceptación del asegurador. Favorece y apoya a las pequeñas compañías para la aceptación de riesgos de envergadura y así competir con las grandes compañías en el mercado. Permite la cobertura de riesgos infrecuentes. Respalda al asegurador en nuevos riesgos. Financiación de siniestros. Técnicamente tiende a cumplirse cabalmente la ley de los grandes números, toda vez que reúna masas de riesgos suficientemente grandes para distribuirla en el tiempo y el espacio geográfico. Aumenta y protege el capital del asegurado. Clases de contrato: A)Proporcionales o de Participación AUTOMATICOS B)No Proporcionales - Cuota parte - Exceso de pérdida - Excedente - Exceso de siniestralidad (STOP LOSS) NO AUTOMATICOS O FACULTATIVOS Características de los Contratos AUTOMATICOS Cartera global Aceptación obligatoria Pago en cuotas Agil comercialización Cobertura instantánea Riesgos conocidos Control siniestral NO AUTOMATICOS Riesgo por riesgo (pieza por pieza) Decide si acepta o no Pago contado Negociación lenta No hay cobertura instantánea Riesgos infrecuentes No hay control siniestral 3 Rescisión de contrato No hay rescisión de contrato Contratos de reaseguro proporcionales o de participación: Son coberturas de “riesgos” en la medida en que el asegurador directo transfiere al reasegurador una porción de las responsabilidades que ha asumido en las pólizas que componen su cartera. En caso de un siniestro, las sumas a pagar por el asegurador directo y el reasegurador responden a una proporción previamente establecida. Se concentran bajo dos formas diferentes, a saber: De cuota –parte o participación pura De excedente o reaseguro de sumas De cuota-parte o participación pura Son aquellos que obligan a la cesión de un porcentaje fijo y uniforme, de todas y cada una de las pólizas emitidas en el ramo de que se trate y el reasegurador acepta esta proporción a cambio de la correspondiente prima que se cede en igual porcentaje que la establecida de toda la cartera. No sólo se cede la prima en forma proporcional, sino que también se recuperan los siniestros en la misma forma. En estos contratos suele obtenerse comisión por parte del reasegurador. Desventaja: se están transfiriendo porcentajes de coberturas que bien podrían haber sido retenidos totalmente por la aseguradora. Ventaja para el reasegurador: si un negocio es malo para el asegurador, lo será también para el reasegurador. Tratados de excedente o de sumas Se transfiere parte de las responsabilidades asumidas, no en todas las pólizas, sino en aquellas que el asegurador decide. Se parte en cada caso de una suma que la cedente resuelve tomar a su exclusivo cargo en cada operación (prioridad o retención), y se cede el excedente hasta el total de la suma asegurada, resultando así un porcentaje variable en cada póliza. La porción retenida por el asegurador constituye lo que se llama Pleno de Retención o Simplemente Pleno; cuyo monto depende de una cantidad de factores técnicos y económicofinancieros. Estos plenos generalmente son fijados en tablas de plenos, que determinan el monto retenible en cada tipo de riesgo, rama por rama. Los tratados de excedente se establecen en forma de plenos: así un tratado puede tener diez o veinte plenos, esto es, la cedente cubre automáticamente los reaseguros diez o veinte veces su propia retención (fuera de eso no hay más tratado). Puede haber un primero, un segundo y hasta un tercer tratado de excedente. El 2º y 3º funcionan recién cuando se han cubierto totalmente los anteriores. 4 La responsabilidad del reasegurador comienza automática y simultáneamente con la de la cedente, respecto al exceso de retención de ésta. Desventaja para la aseguradora: hay riesgos que asume totalmente la aseguradora. Reaseguros no proporcionales: Pueden calificarse como reaseguro de siniestros, porque su cobertura ampara la caja del asegurador directo, cuando sufre un egreso por encima de una suma determinada y significa fundamentalmente un auxilio financiero o en algunos casos, una limitación a uno de los factores de costo como son los siniestros en forma global. No otorga comisión de reaseguro. Incluyen a los de: Exceso de pérdida Exceso de Siniestralidad (stop loss). Reaseguro de exceso de pérdida En estos contratos el reasegurador comienza a participar en el siniestro a partir de determinada suma. Esta suma se la conoce con el nombre de prioridad. ¿Cómo actúa la prioridad? Tomemos un contrato de incendio en donde la prioridad es de $100.000 .- por siniestro y el reasegurador participa en el excedente; si el siniestro fuera de $150.000.-, la participación sería de $50.000.- ya que los primeros $100.000.- son a cargo del asegurador. Debe entenderse que las prioridades se aplican por siniestro. Esto quiere decir que si tengo, por ejemplo, 5 siniestros, a cada uno le aplicaré la prioridad. Otorga protección frente a catástrofes que afectan a cúmulos de retenciones netas de las entidades aseguradoras. Aquí no hay repartición de riesgos y participación en los reclamos provenientes de los mismos, ni hay cesión de ningún riesgo individual. Este método se aplica a una rama o clase específica del negocio de la cedente y sin ninguna referencia a las pólizas individualmente, cubre todo este negocio Reaseguro de exceso de siniestralidad (STOP LOSS) Puede ocurrir que el porcentaje de siniestros con respecto a las primas al final del año, sea excesivamente alta. Por ello las coberturas de stop loss proveen protección contra el aumento excesivo; por cualquier causa, de la tasa de siniestralidad de una rama del seguro o de la totalidad del negocio de una compañía, es decir que se intenta mantener equilibrado el resultado económico de la gestión técnica aseguradora. El objeto del seguro en estos casos es el importe que resulta en valor absoluto, de calcular la tasa de siniestralidad neta anual de un ramo o de una compañía en su conjunto y compararla con la tasa/prioridad, fijada en el contrato como límite soportable por la compañía reaseguradora. SINIESTRALIDAD = Siniestros incurridos netos Primas ganadas Este reaseguro está destinado a "pagar" el exceso de siniestralidad sobre un coeficiente predeterminado en cada ejercicio económico. El reasegurador otorga una cobertura limitada que restringe su responsabilidad a un porcentaje determinado que guarda relación con el importe de las primas cobradas por su cedente. 5 Ejemplo: el reasegurador podrá cubrir el exceso de una proporción de pérdida del 65% hasta el 95%, si la compañía tuviera una proporción de pérdida que excediera el 65%, entonces el reasegurador será responsable y pagará todas las pérdidas hasta que los pagos combinados de pérdidas de la cedente y del reasegurador alcancen el 95% de las primas involucradas. CONTRATOS DE REASEGUROS FACULTATIVOS Como su nombre lo indica el reasegurador tiene la facultad de aceptar o no el riesgo. Puede contratarse un reaseguro cuando: a) La suma asegurada supere el límite del contrato automático, por lo tanto la diferencia puede otorgarla: 1. El mismo reasegurador del contrato automático (todo o una parte) 2. Otro reasegurador, (todo o una parte) 3. De no encontrar quien lo tome, tendrá que asumir el riesgo a su cargo. En un reaseguro automático la cobertura es automática, en un facultativo, sólo cuando se acepta el riesgo. El reaseguro facultativo se da por la magnitud y la cantidad del riesgo, se utiliza para reasegurar una operación individual que queda fuera de las condiciones, límites o características, de las comprendidas en un contrato general. Desventajas: trabajo recargado para la reaseguradora debido al manejo individual del riesgo No siempre todos los riesgos se reaseguran. Ejemplo: no todas las compañías de seguro tienen cobertura de casco en automóviles. En combinado familiar el robo de electrodomésticos suele no reasegurarse. Relación asegurador-reasegurador A) Obligaciones del asegurador a) - En los reaseguros automáticos, debe cumplir con la cesión de cuota establecida. - En los facultativos: tiene que cumplir con el contrato específico hecho. b) Pagar la porción de prima correspondiente a la porción de riesgo cedida. c) Denunciar la agravación del riesgo transmitida por el asegurado o constatada por el asegurador. d) La reticencia, en general, funciona en forma similar a la ya vista en la relación aseguradoasegurador. e) Actuar razonablemente en el manejo de su negocio: - Principio del “asegurador no reasegurado”. Es decir que tiene estuviese reasegurado en cuanto a la responsabilidad. que actuar como si no B) Obligaciones del reasegurador 6 a) Acompañar la suerte del asegurador. (follow the fortune. Siempre en lo técnico, no en lo comercial, es decir que si la aseguradora decide pagar un graciable esto no resulta vinculante para el reasegurador) b) Pagar la contribución del siniestro en función de la porción de riesgo asumida y del tipo de reaseguro de que se trate. c) Reembolsar también los gastos de liquidación del siniestro, incluso los gastos judiciales, siempre en proporción al riesgo asumido. d) En caso de liquidación del asegurador: Los asegurados (todos, y no solamente los que poseen riesgos reasegurados) son acreedores privilegiados sobre el saldo de la cuenta corriente entre asegurador y reasegurador. Reserva de mercado: ley 12988 Reservar el aseguramiento de los riesgos nacionales a las "entidades nacionales de seguros". Fundamento: - El país es propietario de las coberturas que genera. La reserva de mercado sólo funcionará cuando la calificación de “entidad nacional de seguros” sea estricta. Por el decreto de liquidación del INDER, se produjo una apertura hacia el Reaseguro y lamentablemente no se generó ninguna Entidad Reaseguradora, auténticamente argentina. Instituto Nacional de Reaseguros Antecedentes: Instituto Mixto Argentino de Reaseguros (IMAR) La Argentina tuvo históricamente un principio muy abierto y liberal en seguro y reaseguro hasta que por principios de orden político nace un profundo sentido nacionalista. Nace la idea de categorizar a las entidades nacionales y extranjeras y tiene lugar la creación del IMAR para resguardar los seguros nacionales. Se determinó que fuera una empresa de capital mixto (conformado por capital privado y estatal). En la práctica la mayor parte del capital era proveniente del estado y como consecuencia de ello en el año 1953 – Ley 12.988 se determinó que se estatizara plenamente dando origen al INDER. Instituto Nacional de Reaseguros (INDER), 1953, reordenamiento de la ley 12.988, D. 10073/53. -Fue liquidado en el año 1992 por Decreto del Poder Ejecutivo. 7