Compraventa, permuta, mutuo de bien inmueble

Anuncio

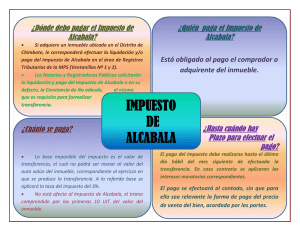

PROCEDIMIENTOS PROTOCOLARES Compraventa, permuta, mutuo de bien inmueble El Notario eleva a escritura pública los contratos (minutas) presentadas por las partes, previa verificación de los requisitos legales. La compraventa es el contrato por el que el vendedor se obliga a transferir la propiedad de un bien al comprador y éste a pagar su precio en dinero. La permuta es el contrato por el que los permutantes se obligan a transferirse recíprocamente la propiedad de los bienes. El mutuo es el contrato por el que el mutuante se obliga a entregar al mutuatario una determinada cantidad de dinero o de bienes consumibles, a cambio de que se le devuelvan otros de la misma especie, calidad o cantidad. Requisitos: 1. Minuta suscrita por las partes y autorizada por abogado (con indicación de su nombre y número de colegiatura). 2. Documentos de identidad de los otorgantes. 3. Identificación del predio: inscripción en los Registros Públicos. 4. Certificado de gravamen de Registros Públicos. 5. Apoderados o representantes de personas jurídicas: certificado de vigencia de poder. 6. Copia de Declaración Jurada de Autoavalúo (Impuesto Predial), incluyendo el Hoja Resumen (HR) y el PU, así como los recibos de los últimos cuatro trimestres del año en que se efectúa la transferencia. Av. Perú Nro. 2529 - San Martin de Porres - Lima 31 Central: 569-8000 Telefax: 456-4327 www.notariaalmeida.com / informes@notariaalmeida.com 7. Original de pago de impuesto de alcabala, excepto supuestos de exoneración o inafectación. 8. Original de pago a cuenta del Impuesto a la Renta, cuando corresponda. 9. Medio de pago: indicar monto de la transferencia, medio de pago. En caso de saldo del precio, se inscribe de oficio la hipoteca legal por dicho saldo a favor del vendedor. Nota: De conformidad con lo establecido por el Art. 7 del TUO de la Ley de Tributación Municipal (DS 156-2004-EF), los notarios públicos deben requerir que se acredite el pago del impuesto predial, alcabala e impuesto patrimonio vehicular, en el caso de que se transfieran los bienes gravados con dichos impuestos, para la inscripción o la formalización de actos jurídicos. La exigencia de la acreditación del pago se limita al ejercicio fiscal en que se efectuó el acto que se pretende inscribir o formalizar, aún cuando los periodos de vencimiento no se hubieran producido. Base Legal Ÿ Arts. 1529, 1602 y 1648 del Código Civil Av. Perú Nro. 2529 - San Martin de Porres - Lima 31 Central: 569-8000 Telefax: 456-4327 www.notariaalmeida.com / informes@notariaalmeida.com