corporaciones municipales

Anuncio

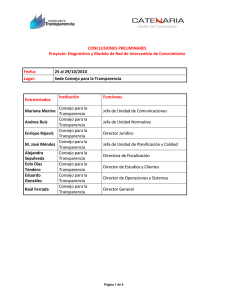

CORPORACIONES MUNICIPALES SALUD Y EDUCACION 1 VISIÓN CIUDADANA ACOMPAÑAMIENTO Modelo de Fiscalización Transparencia Activa Visión Ciudadana • Ley Ley 20.285 Necesidad Normativa Instrucción general sobre TA • Focus Group • Taller expertos • Consulta Pública • Encuesta Nacional Encuesta Nacional Visión Ciudadana • Usabilidad y accesibilidad ibilid d Visión Ciudadana Auto Evaluación •Capacitaciones Construcción Herramienta de Fiscalización Acompañamiento Instituciones •Ponderador ciudadano •Capacitación Instituciones Resultados •Retroalimentación Fiscalización Acompañamiento Instituciones 3 PONDERADOR Apartado Aspectos Generales Puntos del Instructivo G 1.1 Actos y decisiones del organismo 1.7 Banner visible y operativo, p , Actualización,, Acceso formulario de solicitudes,, Lista de archivos reservados,, Costos de Reproducción, Restricciones de Uso, etc. Los actos y resoluciones que tengan efectos sobre terceros 1.3 La estructura orgánica del organismo y las facultades, funciones y atribuciones de cada una de las unidades u órganos internos 1.13 Todas las entidades en que tengan participación, representación e intervención, cualquiera sea su naturaleza y el fundamento normativo q que la jjustifica Personal y Remuneraciones 1.4 El personal de planta, a contrata y el que se desempeñe en virtud de un contrato de trabajo, y las personas naturales contratadas a honorarios, con las correspondientes remuneraciones Compras y Licitaciones 1.5 Las contrataciones para el suministro de bienes muebles, para la prestación de servicios, para la ejecución de acciones de apoyo y para la ejecución de obras, y las contrataciones de estudios, asesorías y consultorías relacionadas con proyectos de inversión, con indicación de los contratistas e identificación de los socios y accionistas principales de las sociedades o empresas prestadoras, en su caso. 1.6 Las transferencias de fondos públicos que efectúen, incluyendo todo aporte económico entregado a personas jurídicas o naturales, directamente o mediante procedimientos concursales, sin que éstas o aquéllas realicen una contraprestación recíproca en bienes o servicios. 1.9 El diseño, diseño montos asignados y criterio de acceso a los programas de subsidios y otros beneficios que entregue el respectivo órgano, además de las nóminas de beneficiarios de los programas sociales en ejecución 1.11 La información sobre el presupuesto asignado, así como los informes sobre su ejecución, en los términos previstos en la respectiva Ley de Presupuestos de cada año. Presupuesto y auditoría Relación con la Ciudadanía 10% 5,0% 10% Las potestades, L t t d competencias, t i responsabilidades, bilid d ffunciones, i atribuciones t ib i y/o / ttareas d dell organismo i respectivo, ti y ell marco normativo que le sea aplicable, el que comprenderá las leyes, reglamentos, instrucciones y resoluciones que las establezcan, incluidas las referidas a su organización. Subsidios y Transferencias 10% Actos y documentos del organismo que hayan sido objeto de publicación en el diario oficial 1.2 Organización Interna Ponderador Distribución 5,0% 5% 15% 5% 5% 10% 10% 8% 8% 10% 20% 1.12 Los resultados de las auditorías al ejercicio presupuestario del respectivo órgano y, en su caso, las aclaraciones que procedan 1.8 Los trámites y requisitos que debe cumplir el interesado para tener acceso a los servicios que preste el respectivo órgano. 1.10 Los mecanismos de participación ciudadana 10% 20% 10% 10% 7% 3,50% 3,50% 4 Ley 20.285 Artículo 33.‐ Funciones y atribuciones del CPLT a) Fiscalizar el cumplimiento de las disposiciones de la ley y aplicar las sanciones en caso de infracción o a ellas. Artículo A tí l 47.­ 47 El incumplimiento i li i t injustificado i j tifi d de d las l normas sobre b transparencia activa se sancionará con multa de 20% a 50% de las remuneraciones del infractor. Artículo 49.­ Las sanciones previstas en este título serán aplicadas por el Consejo, Consejo previa instrucción de una investigación sumaria o sumario administrativo, ajustándose a las normas del Estatuto Administrativo. Con todo, cuando así lo solicite el Consejo, la Contraloría General de la República, epúb ca, de acue acuerdo do a las as normas o as de su ley ey o orgánica, gá ca, pod podráá iniciar c a eel sumario y establecer las sanciones que correspondan. CONVENIO DE COLABORACION ENTRE LA CONTRALORÍA GENERAL DE LA REPUBLICA Y EL CONSEJO PARA LA TRANSPARENCIA Articulo N°9, Ley 20.285 Artículo 9°.‐ Las reparticiones encargadas del control interno de los órganos u organismos de la Administración, tendrán la obligación de velar l por la l observancia b i de d las l normas de d este t Título, Tít l sin i perjuicio j i i de d las l atribuciones y funciones que esta ley encomienda al Consejo y a la Contraloría General de la República. 6 II. COMO FISCALIZAMOS Actos preparatorios de una fiscalización Se anuncia Reuniones Actos Preparatorios Talleres H. Autoevaluación Capacitaciones Proceso de fiscalización Planificación • Plazos del proceso [Carta Gantt] • N° de Organismo • Asignación a analista responsable Asignación a analista responsable Fiscalización • En plazos establecidos Revisión • Revisión de la fiscalización (JTA) • Revisión de Evidencias Corrección • Correcciones a las observaciones señaladas A b ió Aprobación • Aprobación de Directora de Fiscalización Firma Firma • Firma Electrónica Director General Firma Electrónica Director General Notificación • Notificación electrónica a Jefe de Servicio y enlace FISCALIZACIONES Algunos Resultados Observados Algunos Resultados Observados 10 FISCALIZACIÓN RESULTADOS IMPACTO 11 Octubre 2012 www.consejotransparencia.cl Puntajes promedio Ranking Administración Central PERIODO PROMEDIO 15/09- 22/10 19/11- 17/12 20/10- 24/11 20/09- 05/10 2010 2010 2011 2012 88 18% 93,82% 88,18% 93 82% 95,24% 95 24% 96,93% 96 93% INFORMACIÓN FISCALIZADA 2010 Agosto 2010 Octubre 2011 Septiembre 2012 Agosto VARIACIÓN --- +5,64 , +1,42 , +1,69 , 100 PUNTOS 3,0% 16,1% 17,2% 34,15% ((8)) ((43)) ((46)) ((111)) Fuente: Dirección de Fiscalización - CPLT 12 Puntajes promedio Universidades 13 al 20 1 al 3 17 al 24 17 al 28 S i b 2011 Septiembre F b Febrero 2012 M Mayo 2012 E Enero 2013 PROMEDIO 20,45% 76,54% 77,93% 90,70% INFORMACIÓN FISCALIZADA 2011 A Agosto t 2011 Di i b Diciembre 2012 Ab il Abril 2012 Di i b Diciembre + 1,39 + 12,77 VARIACIÓN 100 PUNTOS + 56,10 Cero Taller: 2012 Fuente: Dirección de Fiscalización, Consejo para la Transparencia 13 Resultados Fiscalización Municipal 2013 47,43% Puntaje Promedio (345 municipios fiscalizados) 2012 2013 30,26% 47,43% +17,17 www.consejotransparencia.cl 14 Resultados Fiscalización Corporaciones municipales 2013 14,17% Puntaje Promedio (54 Corporaciones fiscalizadas) 14,06% 15,09% Puntaje Promedio Puntaje Promedio 52 Corporaciones Salud y Educación 2 Corporaciones Educación 15 Puntaje por materia Aspectos Generales 24,07% Estructura orgánica 16,20% Potestades y Marco Normativo 16,36% Personal y Remun. 18,08% Contrataciones y compras 16,28% Participación en entidades 15,34% Transferencias 13,23% Actos y Doc. con efectos Sobre Terceros 13,35% Presupuesto 12,98% O Actos y Documentos D D.O. 12 96% 12,96% Subsidios y Beneficios ASPECTOS DE INCUMPLIMIENTO Link no operativos 12,74% Trámites Información desactualizada 8,41% Información o ac ó inexistente e ste te Mecanismos de participación ciudadana 8,15% Auditorías Información incompleta 4,69% 0% 5% 10% 15% 20% 25% 30% 16 Corporaciones Municipales con Cero punto SIN SITIO WEB SIN BANNER BANNER NO OPERATIVO TIPO PUNTAJE MUNICIPIO 2013 MUNICIPIO 2013 CORPORACION MUNICIPAL DE PUDAHUEL TIPO 1 81,31% CORPORACION MUNICIPAL DE SAN JOSE DE MAIPO TIPO 4 16,83% CORPORACION MUNICIPAL DE POZO AL MONTE TIPO 4 72,27% CORPORACION MUNICIPAL DE LAMPA TIPO 2 69,84% CORPORACION MUNICIPAL DE PUENTE ALTO CORPORACION MUNICIPAL DE PUENTE ALTO TIPO 1 TIPO 1 62 85% 62,85% CORPORACION MUNICIPAL DE SAN VICENTE DE TAGUA TAGUA TIPO 4 60,75% CORPORACION MUNICIPAL DE ISLA DE MAIPO TIPO 4 51,09% CORPORACION MUNICIPAL DE QUINCHAO TIPO 4 25,96% CORPORACION MUNICIPAL DE ANCUD TIPO 3 13,46% CORPORACION MUNICIPAL DE TILTIL TIPO 4 5,12% CORPORACIÓN MUNICIPAL DE LA FLORIDA TIPO 1 71,69% CORPORACION MUNICIPAL DE RANCAGUA TIPO 1 85,44% CORPORACION MUNICIPAL DE MARIA PINTO TIPO 5 21,84% , 17 18 19 Herramienta H i t de d Fi Fiscalización li ió Modelo de Operación Componente de Auto Evaluación – Acceso a Sistema Externo Órganos Regulados Auto Evaluación Auto Evaluación de TA Reporte y % de Reporte y % de Cumplimiento 7 2 1 Informes de Fiscalización Gestión de funcionarios CRM 3 Notificación Notificación Electrónica 4 Fiscalización de TA 5 Informe de Fiscalización Firma Electrónica Avanzada 6 Componente de Fiscalización ‐ Consejo Para la Transparencia 21 AUTOEVALUACION http://www.cplt.cl/plantillas‐de‐publicacion‐de‐ta/consejo/2010‐04‐ 17/131429.html Herramientas de autoevaluación en Transparencia Activa y Derecho de acceso a la información pública Diciembre de 2012 www.consejotransparencia.cl Sistema de Autoevaluación Sistema de Autoevaluación Comparativo de cumplimiento según uso de Auto Evaluación Total Fiscalizaciones en Transparencia Activa Número de fiscalizaciones por no uso / uso de Auto Evaluación % de Cumplimiento en deberes de TA Num Fiscalizaciones en Instituciones Sin uso de Auto Evaluación 63,06% Por Sector Administración C t l + UN Central 86,37% Municipal 27,57% 560 N Instituciones = 228 Instituciones que NO HAN usado Auto Evaluación 2 184 (*) 2.184 N Instituciones = 695 Fiscalizaciones en Instituciones Con uso de Auto Evaluación 1624 80 48% 80,48 Administración Central + UN 90% Municipal 40,45% N IInstituciones tit i = 460 Instituciones que SI HAN usado Auto Evaluación UN: Universidades. (*): Cantidad total de fiscalizaciones con % de cumplimiento. No necesariamente han sido notificadas. http://www.cplt.cl/plantillas-de-publicacion-de-ta/consejo/201004-17/131429.html http://www.cplt.cl/plantillas-de-publicacion-de-ta/consejo/201004-17/131429.html Mauricio Godoy Godoy JEFE DE TRANSPARENCIA ACTIVA DIRECCION DE FISCALIZACIÓN DIRECCION DE FISCALIZACIÓN mgodoy@cplt.cl