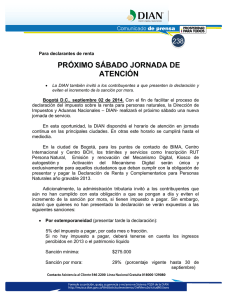

Sanción por mora en el pago de impuestos, anticipos y retenciones

Anuncio

Sanción por mora en el pago de impuestos, anticipos y retenciones es aplicable a la contribución de obra pública (4:30 p.m.) (Dirección de Impuestos y Aduanas Nacionales, Concepto 36949 (1650), 12/30/2015 ) Teniendo en cuenta que la contribución de obra pública es un impuesto de orden nacional, le resulta aplicable la sanción contemplada en el artículo 634 del Estatuto Tributario, por mora en el pago de impuestos, anticipos y retenciones, relativa al pago de intereses. En este caso, tanto el contribuyente como el responsable tienen obligación de pagar intereses de mora por el retardo o la omisión de pago del impuesto en la oportunidad correspondiente. El contribuyente, a partir del momento en que debió haber cancelado el impuesto; mientras que el responsable, agente retenedor o declarante, a partir del vencimiento de los plazos para realizar el pago a la administración de las retenciones o descuentos a su cargo. En concepto de la Dirección de Impuestos y Aduanas Nacionales, se trata de dos tipos de obligaciones diferentes que dan lugar a la sanción consistente en intereses de mora para uno u otro, la primera para el contribuyente como sujeto pasivo del tributo y la segunda para el agente retenedor como responsable del mismo