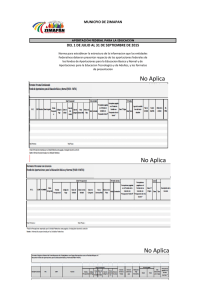

Fiscalidad de las aportaciones

Anuncio

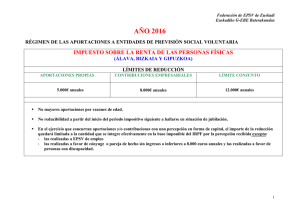

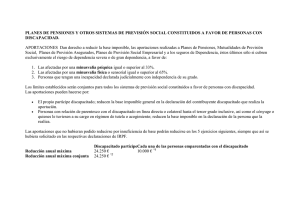

Fiscalidad de las aportaciones de IZARPENSION E.P.S.V. AÑO 2012 RÉGIMEN DE LAS APORTACIONES A ENTIDADES DE PREVISIÓN SOCIAL VOLUNTARIA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS ARABA BIZKAIA GIPUZKOA 6.000€ anuales + 500€ Límites de Aportaciones 5.000€ anuales 6.000€ anuales + 500€ reducción propias adicionales para mayores de 52 adicionales para mayores de 52 años hasta 12.500€ años hasta 12.500€ Contribuciones 8.000€ anuales 8.000€ + 500€ Hasta 12.000€ anuales empresariales adicionales para mayores de 52 años hasta 14.500€ Límite conjunto de reducción12.000€ anuales (no computan 12.000€ anuales y 1.000€ 12.000€ anuales las adicionales por razones de adicionales por cada año edad) que exceda los 52 años hasta 25.000€ Reducibilidad A partir de los 65 años A partir de los 65 años No reducibilidad a partir del periodo siguiente en el que se cumplan los 67 años (salvo personas con discapacidad) No mayores aportaciones por razones de edad Aportaciones a favor del cónyuge o pareja de hecho Sin ingresos o inferiores a Límite conjunto de reducción 8.000€ anuales 2.400€ anuales EXCESO DE APORTACIONES Y CONTRIBUCIONES EMPRESARIALES ARABA y BIZKAIA GIPUZKOA Por superar los límites Posibilidad de reducción en los No posibilidad de reducción a partir del cinco ejercicios siguientes periodo siguiente en el que se cumplan los 67 años Por insuficiencia de base imponible Posibilidad de reducción en los Posibilidad de reducción en los cinco cinco ejercicios siguientes ejercicios siguientes APORTACIONES A SISTEMAS DE PREVISIÓN CONSTITUIDOS A FAVOR DE PERSONAS CON DISCAPACIDAD LIMITE DE REDUCCIÓN PERSONA QUE APORTA ARABA y GIPUZKOA BIZKAIA Aportaciones del propio discapacitado 24.250 € 12.000€ anuales Aportaciones de persona distinta - parientes en línea directa o colateral hasta el tercer grado 8.000 € 8.000€ anuales - cónyuge, pareja de hecho y aquellos que ostenten el régimen de tutela o acogimiento Total de aportaciones 24.250€ anuales 24.250€ anuales (incluidas las del (excluidas las del discapacitado) discapacitado) Exceso de aportaciones por superar los límites o por insuficiencia de base Posibilidad de reducción en los cinco imponible ejercicios siguientes Condiciones de discapacitado - Grado de minusvalía física o sensorial igual o superior al 65%, - Psíquica igual o superior al 33% o - Declarada judicialmente en virtud de las causas del Código Civil con independencia del grado Deducción por aportaciones de los socios protectores imputadas a los trabajadores IMPUESTO SOBRE SOCIEDADES - Deducción como gasto en la Base Imponible del Impuesto - Deducción en la cuota líquida del 10% de la aportación con un límite máximo de aportación por trabajador de 6.000€, siempre y cuando la EPSV no se discriminatoria