del análisis minucioso de lo plasmado por la funcionario actuante

Anuncio

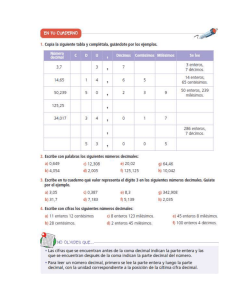

Ediciones Jurisprudencia del Trabajo, C.A. Jurisprudencia IMPUESTO AL VALOR AGREGADO. LIBROS DE COMPRA Y VENTA. SANCIONES POR INCUMPLIMIENTO 1. Las diferencias generadas por decimales en los libros de compras y ventas, no generan una sanción en base al artículo 102 numeral 2 del Código Orgánico Tributario, ya que se trata de un error material, al efectuar el registro de los decimales, y en consecuencia no se puede catalogar como una infracción y sancionar al contribuyente por ello cuando de la totalidad del libro se desprende que todos los demás asientos están bien realizados. RLA JSCT 12/08/2010 “… del análisis minucioso de lo plasmado por la funcionario actuante en el acta de recepción y verificación se observa que la administración sancionó por cuanto “El Libro de Ventas para el mes de abril de 2009 no cumple con los requisitos por cuanto no registra de forma correcta el monto del impuesto de IVA ya que registro 154,77 siendo lo correcto 154,81, tal como lo evidencia el reporte Z N° 0291 de fecha 01-04-2009. “El Libro de Compras para el mes de abril del año 2009, no cumple con los requisitos por cuanto registro de forma incorrecta el monto de la factura N° 330206042046 de fecha 30/04/2009 de la empresa (…) por una cantidad de 267,36 siendo lo correcto 267,37 Bsf.” No obstante, es menester determinar la procedencia de la sanción aplicada, por presentar cada incumplimiento en el libro de compras y en el libro de ventas, y en ella se presento fue la omisión de un solo numero por error de transcripción, solo en sus decimales. Así pues, por las razones que anteceden considera esta juzgadora que para resolver es necesario la lectura concatenada de los artículos tanto de la Ley del Impuesto al Valor Agregado como del reglamento. En el presente caso es el artículo 75 del Reglamento del Impuesto al Valor Agregado, permite determinar la importancia de los requisitos que deben cumplirse en los libros, los cuales son: Artículo 75: “Los contribuyentes ordinarios del impuesto deberán registrar cronológicamente y sin atrasos en el Libro de Compras, los siguientes datos: …Omissis… d.- Número de Inscripción en el Registro de Información Fiscal o registro de contribuyentes del vendedor o de quien preste el servicio, cuando corresponda. Ediciones Jurisprudencia del Trabajo, C.A. Jurisprudencia Como se infiere de las normas antes citadas, las facturas en cuestión (F-61 al 62) fue incorrectamente registrada, ya que registró Bs. 154,77 siendo lo correcto 154,81, en el libro de ventas, y en el libro de compras se registró Bs. 267,36 siendo lo correcto Bs. 267,37, sin embargo, es de hacer notar que el incumplimiento fue verificado en un (1) sólo registro del libro de compras y de ventas, y solo en sus decimales, lo cual en criterio de este despacho constituye un error material, siendo improcedente la sanción por dicho incumplimiento de conformidad con el artículo 102 numeral 2 del Código Orgánico Tributario, pues a criterio de la juzgadora se trató de un error material, al registrar los decimales, todo lo cual es incapaz de producir una infracción y hacer al contribuyente merecedor de la sanción aplicada, cuando de la totalidad del libro se desprende que todos los demás asientos están bien realizados (F-58 al 60). Vale acotar que la línea que divide el ilícito formal en materia tributaria y el error es muy delgada, sin embargo, la lógica, la magnitud del perjuicio fiscal, la gravedad de infracción, son elementos cuya valoración es indispensable para calificar la aplicación o no de la sanción, (…) y así se decide.” Ponente: Ana Beatriz Calderón Sánchez.