TEMA 1 - OpenCourseWare de la Universidad de Oviedo

Anuncio

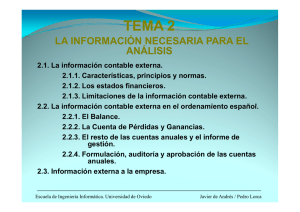

TEMA 1 EL ANÁLISIS DE LA INFORMACIÓN CONTABLE 1.1. Definición. 1 2 Obj 1.2. Objetivo ti general. l 1.3. Objetivos específicos. Escuela de Ingeniería Informática. Universidad de Oviedo Javier de Andrés / Pedro Lorca 1.1. DEFINICIÓN El análisis El análisis contable contable consiste consiste en la aplicación de un conjunto de en la aplicación de un conjunto de técnicas a los estados y datos financieros con el objeto de y j obtener información útil para diagnosticar y enjuiciar la situación y perspectivas de la empresa para poder tomar las decisiones adecuadas. decisiones adecuadas. OBJETIVOS • Conocer la situación patrimonial, económica y financiera de una empresa que permitan tomar decisiones de una empresa que permitan tomar decisiones • Identificar los motivos que han generado la situación actual • Establecer condiciones de equilibrio • Proponer medidas que permitan reconducir situaciones de desequilibrio Escuela de Ingeniería Informática. Universidad de Oviedo Javier de Andrés / Pedro Lorca 1.3. OBJETIVOS ESPECÍFICOS USUARIOS UTILIDAD DE LA INFORMACIÓN CONTABLE INTERNOS (Planificación, gestión, control) Desarrollar la política financiera Desarrollar la política financiera Directivos Gestores Administradores Evaluar y enjuiciar la gestión pasada de la empresa sobre la base del análisis de la rentabilidad y el riesgo. y g Evaluar el grado de cumplimiento de las previsiones tras la adopción de las decisiones oportunas (control). Establecer planes de actuación y presupuestos Posicionar a la empresa en el sector de actividad, realizando un análisis comparativo. áli i i Escuela de Ingeniería Informática. Universidad de Oviedo Javier de Andrés / Pedro Lorca 1.3. OBJETIVOS ESPECÍFICOS USUARIOS EXTERNOS USUARIOS EXTERNOS Propietarios / p / Inversores UTILIDAD DE LA INFORMACIÓN CONTABLE UTILIDAD DE LA INFORMACIÓN CONTABLE Les interesa el análisis de los resultados Les interesa el análisis de los resultados pues pues de ello depende el de ello depende el valor de su inversión y valor de l d su inversión y la posibilidad de percibir dividendos i ió lla posibilidad de percibir dividendos ibilid d d ibi di id d Competidores Les interesa el análisis comparativo respecto a las rivales (lider Les interesa el análisis comparativo respecto a las rivales (lider del mercado y estándar del sector) Acreedores Interesados en conocer la solvencia de la empresa (capacidad para hacer hacer frente a los pagos) frente a los pagos) Clientes Asegurarse la continuidad futura de sus suministradores Trabajadores Valorar la estabilidad y rentabilidad de la empresa Administraciones Públicas Determinar la base imponible del impuesto de Determinar la base imponible del impuesto de sociedades, sociedades, conceder subvenciones conceder subvenciones, conocer situación empresarial conceder subvenciones, conocer situación empresarial conocer situación empresarial … Escuela de Ingeniería Informática. Universidad de Oviedo Javier de Andrés / Pedro Lorca 1.3. OBJETIVOS ESPECÍFICOS ANÁLISIS FINANCIERO C O • OBJETIVO: estudiar si la empresa cuenta con los recursos necesarios en el momento preciso y al menor coste. Trata de determinar si los medios t T t d d t i il di financieros utilizados por la empresa están invertidos de forma que, manteniendo un equilibrio patrimonial y una adecuada equilibrio patrimonial y una adecuada rentabilidad, le permita hacer frente a sus compromisos de pago, llegado el vencimiento. (Para llevar a cabo este análisis es necesario contar con la i f información contenida en el Balance) ió id lB l ) ANÁLISIS ECONÓMICO • OBJETIVO: evaluar la rentabilidad empresarial como instr mento de medida del grado de como instrumento de medida del grado de asignación de los recursos empleados, en su doble aspecto cualitativo y cuantitativo. No es suficiente q con saber el beneficio sino que es necesario conocer cómo se ha generado. (Para llevar a cabo este análisis es necesario contar con la información contenida en la Cuenta de Pérdidas y Ganancias) Escuela de Ingeniería Informática. Universidad de Oviedo Javier de Andrés / Pedro Lorca 1.3. OBJETIVOS ESPECÍFICOS La supervivencia de la empresa depende de: ANÁLISIS Rentabilidad ECONÓMICO TÉCNICAS E INSTRUMENTOS DE ANÁLISIS Solvencia ANÁLISIS FINANCIERO Escuela de Ingeniería Informática. Universidad de Oviedo Javier de Andrés / Pedro Lorca 1.3. OBJETIVOS ESPECÍFICOS TÉCNICAS E INSTRUMENTOS DE ANÁLISIS É Á • • • • • Diferencias absolutas de masas de los estados financieros. Estados financieros comparados en valores absolutos y relativos (porcentajes horizontales ‐ relativos (porcentajes horizontales ‐ números índices). Estados financieros descompuestos en valores relativos en base 100 (porcentajes verticales). Ratios contables. 9 El ratio opera con valores estáticos, define la situación de la empresa con relación a una determinada magnitud en un momento empresa con relación a una determinada magnitud en un momento concreto. 9 El valor de un ratio puede variar sensiblemente de una empresa a otra y, en consecuencia consecuencia, debe ser juzgado de acuerdo con las circunstancias debe ser juzgado de acuerdo con las circunstancias particulares en que se aplica. Otros instrumentos: previsiones de tesorería, cálculo del punto muerto, etc. Escuela de Ingeniería Informática. Universidad de Oviedo Javier de Andrés / Pedro Lorca