3- Sujetos Pasivos : art 7 a 23-2 ET 3.1 Clasificación : 1

Anuncio

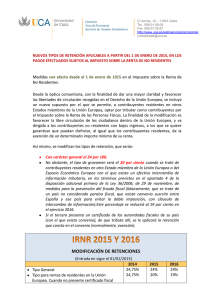

3- Sujetos Pasivos : art 7 a 23-2 ET 1- Por su naturaleza 3.1 Clasificación : a- Personas naturales art 74 CC sucesiones ilíquidas y asignaciónes modales b- Personas jurídicas 2- Por su obligación tributaria 3- Por su nacionalidad art 633 CC a- Contribuyentes art 7 a 21 ET obligados a declarar NO obligados a declarar b- No contribuyentes art 22 a 23-2 ET obligados a declarar NO obligados a declarar a- PN nacionales y PN extranjeras b- PJ nacionales y PJ extranjeras 3- Sujetos pasivos : art 7 a 23-2 ET 4- Por su territorialidad 5- Por su régimen tributario a- Residentes y no residentes b- Domiciliados y no domiciliados a- Régimen general b- Régimen especial art 19 ET 6- Por su responsabilidad frente al impuesto a- Responsables directos art 2 y 792 ET 7- Por su ubicación para el control de la DIAN a- Imporenta Grandes contribuyentes Demás persona jurídicas b- Impoventas Régimen común Régimen simplificado b- Responsables indirectos y solidarios art 793 a 799 3.2- Ubicación de los Sujetos Pasivos para Imporenta y CREE Contribuyentes art 5 al 17 ET art 19, 356 a 364 art 186 L1607/12 Régimen ordinario Dec Imporenta Dec CREE F 110 F 140 Régimen especial Dec Imporenta No Dec CREE F 110 N/A Declarantes No Declarantes NO Declaración Imporenta NO Declaración CREE Declarantes Declarac Ingresos y Patrimonio NO Declaración CREE No Declarantes NO presenta Importa ni CREE NO Contribuyentes GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO Ubicación de los Sujetos Pasivos para Imporenta y CREE Contribuyentes Declarantes del Régimen Ordinario art 5 a 17 Personas Naturales Nacionales Residentes y no Residentes Personas Naturales Extranjeras Residentes y no Residentes Que NO cumplen requisitos de los art 592, 593, 594-1 y -3 ET Personas Jurídicas Nacionales o Extranjeras Empresas Industriales y Comerciales del Estado , Cajas de Compensación Familiar y Fondos de Empleados cuando desarrollen actividades industriales y de mercadeo Personas y Entidades Extranjeras sin domicilio en Colombia, cuando : a- sus ingresos en Colombia no se les practicó retefuente b- si se les practicó retefuente no sean de las del art 407 al 411 ET ( dividendos, rentas de capital y de trabajo, y de profesores extranjer explotación de películas y de programas de computador ) GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO 3.2 Contribuyentes NO Obligados a Declarar : art 591 a 594-3 ET Personas Naturales Nacionales y Extranjeras Residentes y no Residentes Requisitos Ing en UVT btos Pat Cons Cons Consig Bto TDC Comp Invers Responsables iva y otras Ing menores 1400 4500 2800 2800 4500 No iva,incluye suc iliqui Asalariados 1400 4500 2800 2800 4500 No iva,ing 80% + relac labo Vta act fijo gcias ocasio 1400 4500 2800 2800 4500 No iva,ing fact y ret fte Ing 80% + hon/com/serv Independtes 1400 UVT 2800 4500 .2013 37.577.400 .2013 75.154.800 .2013 120.784.500 GRUPO GESTION CONSULTORES AUDITORES S.A. .2014 38.479.000 .2014 76.958.000 .2014 123.682.500 Preparado por : GILDARDO HOYOS GIRALDO 3.2 Contribuyentes NO Obligados a Declarar : art 591 a 594-3 ET Personas Naturales Extranjeras no Residentes Personas Jurídicas Extranjeras no Domiciliadas SI todos los ingresos obtenidos en Colombia quedaron sujetos a retefuente Personas Jurídicas Extranjeras no Domiciliadas Personas Naturales Nacionales o Extranjeras no Domiciliadas de llegar a poseer bienes en Colombia pero que durante el año no generaron ingresos NO obligados a declarar NO obligados a liquidar impuesto sobre Renta Presuntiva Sentencia 16027 Abril/08 Consejo de Estado que anuló Concepto DIAN 85384/05 GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO 3.3 Declaración VOLUNTARIA de impto de renta : art 6 ET Premisa El impto de renta de los contribuyentes no obligados a estatutaria declarar, es la sumatoria de sus retenciones en la fuente Disposición legal Efectos Las PNResidentes no obligadas a declarar, podrán presentarla 1- Produce efectos legales y/ó jurídicos 2- Se rige por lo dispuesto en Libro I ET ( determinación de la renta, el patrimonio y las ganancias ocasionales ) 3- Restituye equidad al sistema tributario, porque : permite a las PN recuperar las retefuentes practicadas en exceso a través de compensacion y/ó devolución GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO