Procedimiento Tributario. Registros fiscales de empresas

Anuncio

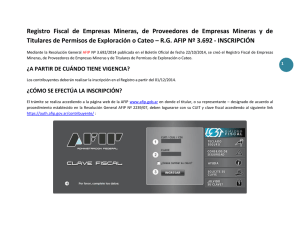

Procedimiento Tributario. Registros fiscales de empresas mineras, de proveedores de empresas mineras y de titulares de permisos de exploración o cateo. R.G. (AFIP) Nº 3692/14. Adecuación de los regímenes de retención del IVA y Ganancias. Adecuaciones a los regímenes de retención de IVA y Ganancias respecto de la actividad minera, destacándose: Impuesto al Valor Agregado: - Quedan excluidos de sufrir las retenciones del IVA los sujetos que se encuentren excluidos del régimen general de retención del impuesto -R.G. (AFIP) Nº 2854- y que se encuentren inscriptos en el "Registro Fiscal de Proveedores de Empresas mineras" -R.G. (AFIP) Nº 3692- y las operaciones efectuadas por las empresas o sociedades pertenecientes al Estado Nacional, Provincial, Municipal o de la Ciudad Autónoma de Buenos Aires cuyo objeto principal sea cumplir funciones de interés público. - Podrán oponer la exclusión del régimen de retención los sujetos que se encuentren alcanzados por el régimen fiscal de promoción de Tierra del Fuego -Ley Nº 19.640- y se encuentren inscriptos en el "Registro Fiscal de Proveedores de Empresas Mineras". - Se establece el tratamiento a dar a las retenciones efectuadas para las operaciones realizadas con diarios, revistas y publicaciones periódicas. Impuesto a las Ganancias: - Los sujetos que se encuentren inscriptos en el "Registro Fiscal de Proveedores de Empresas Mineras" no sufrirán retenciones del gravamen por aquellos conceptos excluidos del régimen general de retención del impuesto -R.G. (AFIP) Nº 830 Anexo III-. - Los sujetos alcanzados podrán oponer la exclusión al régimen de retención cuando cuenten con certificados emitidos a beneficiarios que hayan sido incorporados mediante autorización de la AFIP al Régimen Excepcional de Ingreso -RG (AFIP) 830 Título II- y se encuentren inscriptos en el "Registro Fiscal de Proveedores de Empresas Mineras". - Vigencia Las presentes disposiciones resultan de aplicación a partir del 05/02/2015. Resolución General (AFIP) Nº 3733/2015 (BO 05/02/2015) Procedimiento tributario. Caducidad de los planes de facilidades de pago de AFIP. Incompetencia del Tribunal Fiscal de la Nación. El Tribunal Fiscal de la Nación resulta incompetente para entender en una resolución en la que la AFIP determinó la caducidad de un plan de facilidades de pago. Tribunal: Cámara Contencioso Administrativo Federal – Sala V Causa: “ALAPAR S.A. c/ Dirección General Impositiva s/ Recurso Directo de Organismo Externo” Fecha de sentencia: 15/12/2014 25 de Mayo 555, Piso 13 (C1002ABK) Ciudad Autónoma de Buenos Aires Teléfono (+54) 11 43133035 9 de julio 1272, Piso 8 (W3400AYV) Corrientes - Provincia de Corrientes Teléfono (+54) 3794 432266 Madres de Plaza de Mayo 3020, 5to Piso, Torre Nordlink (S2013SWJ) Rosario - Provincia de Santa Fe Teléfono (+54) 0341 4461795 estudio@llyasoc.com.ar www.llyasoc.com This message is exclusively meant for the addresses and may contain confidential information related to Lisicki, Litvin & Asociados. If you received it by mistake, please delete it and give immediate notice to the sender. The dissemination, duplication or distribution of the information herein is prohibited and may result in penalties according to applicable regulations, including civil and criminal liability according to the provision of the Title. "Violation of Secrets" of the Criminal Code. Por favor piense en el medio ambiente antes de imprimir este mensaje.