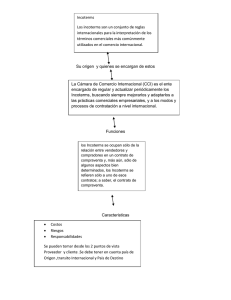

Logística Internacional

Anuncio