P-GFC-1 Gestion Presupuesto

Anuncio

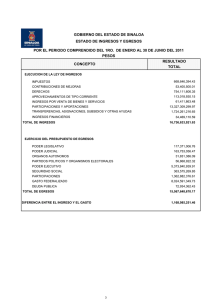

Código: P-GFC-1 PROCEDIMIENTO GESTIÓN DE PRESUPUESTO Versión: PROCESO GESTIÓN FINANCIERA Y CONTABLE Fecha: 8-Julio-2014 1 Página: 1 de 4 1. OBJETIVO Definir las actividades para elaborar el presupuesto de operación de la Fundación FES, con el fin de tener una visión más precisa sobre los recursos financieros y de esta manera aportar para la planeación y la toma de decisiones de la Alta Gerencia. 2. ALCANCE Incluye la proyección de ingresos y egresos operativos y administrativos de la Fundación y finaliza con la generación de informes de ejecución. 3. DEFINICIONES Ingresos: Dinero sobre el cual se tiene amplia certeza que ingresará a la Fundación producto de servicios prestados, donaciones, o cualquier otro motivo y sobre el cual existe un documento soporte. Egresos: Dinero que tendrá que pagar la Fundación producto de un servicio o bien recibido o por cualquier otro motivo y que se encuentra respaldado por un documento. 4. RESPONSABLE Dirección Administrativa y Financiera. 5. CONDICIONES Disponer de la información actualizada sobre ingresos y de egresos al día en el área de contabilidad y tesorería, es decir que se encuentre toda la información contabilizada. Disponer de las proyecciones de ejecución de los proyectos. 6. DESARROLLO DE ACTIVIDADES 6.1 Elaborar el presupuesto proyectado En el mes de diciembre el Director Administrativo y Financiero teniendo en cuenta la ejecución proyectada de los proyectos con corte a diciembre 31, el plan de compras proyectado, los contratos que se ejecutarán en la próxima vigencia y el histórico de contratación, se proyecta un presupuesto de ingresos y gastos para la vigencia siguiente. Código: P-GFC-1 PROCEDIMIENTO GESTIÓN DE PRESUPUESTO Versión: PROCESO GESTIÓN FINANCIERA Y CONTABLE Fecha: 8-Julio-2014 1 Página: 2 de 4 Como ingresos se tienen en cuenta las siguientes fuentes: 1. Saldos de proyectos en ejecución, equivalentes a dineros recibidos que no fueron ejecutados en la vigencia. 2. Facturación a realizarse durante la próxima vigencia de proyectos debidamente contratados. 3. Proyección de un crecimiento sobre el total del presupuesto ejecutado equivalente al PIB proyectado para el año y no inferior al del año anterior, dado que se proyectan nuevas contrataciones. 4. De acuerdo con los presupuestos aprobados de los proyectos en curso se proyectan los costos operativos de los proyectos vigentes. 5. Aplicar un margen de utilidad mínimo del 7% sobre los ingresos, se proyectan los costos operativos de las nuevas contrataciones. 6. Teniendo en cuenta el plan de compras y la nómina se proyectan los gastos administrativos de la Fundación. El presupuesto presenta la siguiente estructura: (1) (2) (3) (4) (5) (6) (7) (8) Ingresos operativos Egresos operativos Margen bruto (1 – 2) Gastos administrativo Margen operacionales (3 – 4) Ingresos no operacionales+ Egresos no operacionales Margen neto (5 + 6 – 7 ) El proyecto de presupuesto es presentado a la Dirección Ejecutiva para aprobación y presentación al Consejo Superior de Directores para aprobación definitiva. 6.2 Realizar seguimiento y control de ejecución presupuestal Mensualmente la Coordinación de Planeación y Calidad verifica con el Contador que todos los registros del periodo hayan sido contabilizados, a partir de la información registrada se genera la ejecución de ingresos y gastos del mes y acumulada por proyecto y gastos administrativos, igualmente se ajustan las proyecciones de los meses siguientes de la vigencia generando el Presupuesto Ajustado de la Vigencia. Código: P-GFC-1 PROCEDIMIENTO GESTIÓN DE PRESUPUESTO Versión: PROCESO GESTIÓN FINANCIERA Y CONTABLE Fecha: 8-Julio-2014 1 Página: 3 de 4 6.3 Generar el informe de ejecución presupuestal La Coordinación de Planeación y Calidad presenta el informe de ejecución presupuestal por proyecto y de gastos de administración a la Dirección Administrativa y Financiera. El informe debe indicar las principales desviaciones a la planeación inicial, las posibles causas y propuestas de acciones a ejecutar si resulta necesario. El Director Administrativo y Financiero consolida el informe de acuerdo con la estructura establecida en el numero 6.1 (Elaborar el presupuesto proyectado) y presenta el informe con las observaciones y recomendaciones a la Direccion Ejecutiva. El Director Ejecutivo presenta el informe consolidado a la Comisión de la Mesa del Consejo Superior de Directores para su aprobación. Si se reciben recomendaciones de ajustes a la información presentada, el Director Ejecutivo la valida con el Director Administrativo y Financiero y el Contador y se realizan los ajustes pertinentes para ser presentados en el Consejo Superior de Directores. 6.4 Formular las acciones correctivas, preventivas, mejora y lecciones aprendidas Periódicamente el responsable de ejecutar el presente procedimiento verifica el cumplimiento eficiente de sus objetivos. Si se identifican brechas de cumplimiento se podrán formular acciones correctivas y preventivas según lo establecido en el procedimiento P-GMC-6; y/o se formularán lecciones aprendidas según procedimiento P-GCO-1. FIN. ANEXOS No Aplica. Código: P-GFC-1 PROCEDIMIENTO GESTIÓN DE PRESUPUESTO Versión: PROCESO GESTIÓN FINANCIERA Y CONTABLE Fecha: 8-Julio-2014 1 Página: 4 de 4 CONTROL DE CAMBIOS Versión del Documento 1 Descripción del Cambio Motivo del cambio Fecha del cambio Aprobado por Creación ______ 8 de Julio de 2014 Director Administrativo y Financiero. CONTROL DEL DOCUMENTO Elaborado por: Revisado por: Aprobado por: Nombre: Máximo Adrián Luna Valencia. Nombre: Olga Mildred Charrry. Nombre: Máximo Adrián Luna Valencia. Cargo: Director Administrativo y Financiero. Cargo: Coordinadora de Planeación y Calidad. Cargo: Director Administrativo y Financiero. Firma: Firma: Firma: