Comprobante por operaciones no habituales

Anuncio

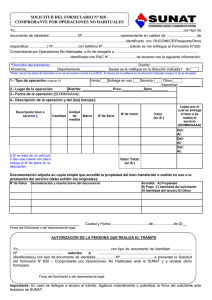

Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados Comprobante por operaciones no habituales Formulario Nº 820 otorgar comprobante de • Computadoras pago a sujetos que necesi- • E scritorios, entre ten sustentar gasto o costo otros. para efectos tributarios. I. Consideraciones previas Con frecuencia las personas naturales, sociedades conyugales y sucesiones indivisas que no realizan operaciones en forma habitual requieren emitir y entregar comprobantes de pago a sujetos que necesitan sustentar gasto o costo para efectos tributarios. A tal efecto, corresponde que estos sujetos cumplan con realizar el procedimiento ante la Administración Tributaria para solicitar el comprobante de operaciones no habituales. En ese sentido, consideramos relevante desarrollar los alcances del procedimiento a seguir, acorde con lo prescrito en el artículo 6° del Reglamento de Comprobantes de Pago y el Procedimiento N° 14 del Texto Único de Procedimientos Administrativos (TUPA) de SUNAT, aprobado mediante Decreto Supremo N° 057-2009-EF (08.03.2009). II. Procedimiento Nº 14 El TUPA de SUNAT establece el procedimiento a seguir por los contribuyentes, con la finalidad de solicitar el comprobante por operaciones no habituales. Para ello, todo administrado o representante que inicie o promueva el procedimiento ante las dependencias de SUNAT debe cumplir con los alcances que desarrollamos a continuación. 1. Sujetos obligados a solicitar el Comprobante por Operaciones no Habituales Están obligados a solicitar el comprobante por operaciones no habituales las personas naturales, sociedades conyugales y sucesiones indivisas no habituales, en tanto éstas deban otorgar comprobante de pago a sujetos que necesiten sustentar gasto o costo para efectos tributarios, conforme a lo previsto en el numeral 2 del artículo 6º del Reglamento de Comprobantes de Pago. SUPUESTOS EN LOS QUE ES NECESARIO SOLICITAR EL FORMULARIO N° 820 En el caso de sujetos no habituales que transfieren bienes no inscritos en algún registro de propiedad por los cuales deben Transferencia de algunos bienes como: • Máquinas remalladoras. • Máquinas peladoras. En el caso de sujetos no habituales que brindan un servicio, por lo cual debe otorgar comprobante de pago a sujetos que necesiten sustentar gasto o costo para efectos tributarios. Cesión en uso de un cuadro familiar para exhibición de un museo. 2. Sujetos no obligados a solicitar el Comprobante por Operaciones no Habituales Sobre el particular, cabe mencionar que tratándose de operaciones de personas naturales, sociedades conyugales y sucesiones indivisas no habituales, no será necesario el Formulario Nº 820 para sustentar gasto o costo para efecto tributario, en el caso de operaciones inscritas en alguno de los siguientes registros, según corresponda: SUPUESTOS EN LOS QUE NO ES NECESARIO SOLICITAR EL FORMULARIO N° 820 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– n Para el caso de transferencia de bienes Inmuebles, cuando los bienes estén inscritos en el Registro de Propiedad Inmueble, a cargo de la Superintendencia Nacional de Registros Públicos - SUNARP. n Para el caso de transferencia de bienes muebles, cuando los bienes estén inscritos en el Registro de Bienes Muebles, a cargo de la Superintendencia Nacional de Registros Públicos - SUNARP. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– n Cuando el bien esté inscrito en el Registro Público del Mercado de Valores a cargo de la Comisión Nacional Supervisora de Empresas y Valores - CONASEV. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– n Cuando los bienes estén inscritos en el Registro de Propiedad Industrial, a cargo del Instituto nacional de Defensa de la Competencia y de la protección de la Propiedad Industrial - INDECOPI. En ese sentido, bastará con la certificación del registro o asiento de inscripción respectivo o la documentación que sustente la inscripción. 3. Requisitos 3.1. Los sujetos obligados deberán exhibir y presentar copia simple de la siguiente documentación: DOCUMENTACIÓN A EXHIBIR –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– A) Que sustente la propiedad del bien transferido, cedido en uso, o la prestación del servicio. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– B) El pago por la transferencia del bien, su cesión en uso o la prestación del servicio, de haberse realizado al momento de presentar la solicitud. 3.2. Presentar el formato: "Solicitud del Formulario 820"; para efectos de solicitar este formulario se debe consignar la siguiente información: INFORMACIÓN A CONSIDERAR –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– A) Datos de identificación de quien transfiere el bien, lo entrega en uso o presta el servicio. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– B) Datos de identificación de quien adquiere el bien, lo recibe en uso o usa el servicio. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– C)Tipo de operación. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– D)Descripción de la operación. En el caso de transferencia de bienes o su entrega en uso se indicará la cantidad, unidad de medida, marca, número de serie y/o motor, de ser el caso. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– E) Lugar y fecha de la operación. En el caso de entrega en uso de bienes o prestación de servicios se indicará el tiempo por el que se entrega el bien o presta el servicio, de ser el caso. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– F) Valor de cada bien que se transfiere, de la cesión en uso o del servicio. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– G)Importe total de la operación. –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– H)Firma del solicitante. 4. Derecho de tramitación Por la tramitación de la solicitud el contribuyente no debe realizar pago alguno, ya que este trámite es gratuito. 5. Dependencia o área de inicio de trámite y calificación 5.1. Dependencia El formato requerido para el inicio del trámite se recabará en forma preimpresa en las dependencias y centros de servicios al contribuyente de la SUNAT, pudiendo imprimirse a través de SUNAT virtual en la siguiente dirección electrónica: www.sunat.gob.pe. De otro lado, el inicio del trámite se deberá verificar en las siguientes dependencias, según corresponda: Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados PROCEDIMIENTOS TRIBUTARIOS 5.2. Calificación Presentado el formato y la documentación sustentatoria, la SUNAT aprobará automáticamente la solicitud y procederá a la entrega del Formulario N° 820, ello sin perjuicio de la realización de una fiscalización posterior. DEPENDENCIA –––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Dependencia / • Contribuyentes de la Intendencia de Principales ConÁrea de Inicio tribuyentes Nacionales de Trámite En la sede de la intendencia. • Contribuyentes de la Intendencia Regional Lima División de Centros de Servicios de la Gerencia de Centros de Servicios al Contribuyente. • Demás Contribuyentes División o Sección de Servicios al Contribuyente. 6. Determinación de la habitualidad La Administración Tributaria podrá determinar la habitualidad teniendo en cuenta la actividad, naturaleza, monto y frecuencia de las operaciones conforme lo dispone el artículo 4° del Reglamen- to de la Ley del Impuesto General a las Ventas. 7. Base Legal n n Artículo 6° del Reglamento de Comprobantes de Pago, aprobado mediante Resolución de Superintendencia N° 007-99/SUNAT del 24.01.1999. Procedimiento N° 14 del Texto Único de Procedimientos Administrativos de SUNAT, aprobado mediante Decreto Supremo N° 057-2009-EF. n SOLICITUD DEL FORMULARIO Nº 820 Adriano Rafael Morales Marcés DNI –– Lima 08448266 –– ––– 4447906 Alejandro Morales EIRL 20114550069 Clorinda Matto de Turner Nº 101 La Molina Lima X La Molina 24/08/2011 Lima Lima Máquina bordadora 1 unidad HUSKY 950 910-H 21,000 Industrial 01 01 01 X 24/08/2011 24/08/2011 21,000 Boleta de Adquisición Cheque BCP Nº 99782645 DNI A B C Lima 25 Agosto 11