Instructivo del formulario de Inscripción

Anuncio

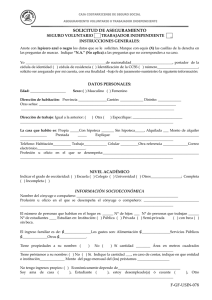

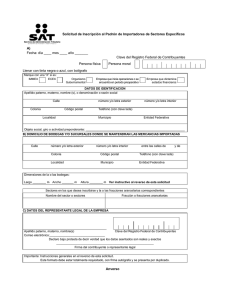

La presentación de la “Declaración de Inscripción en el Registro Único Tributario”, se establece en el artículo 22 del Reglamento de Procedimiento Tributario, denominado “Obligación de inscripción”, el cual reza: “Las personas físicas, jurídicas y entidades que carezcan de personalidad jurídica, que realicen cualquier actividad económica a la que estén obligados a inscribirse por ley o reglamento en su condición de contribuyente, responsable o declarante, deben hacerlo dentro de los plazos que fijen las normativas referidas. A falta de plazo, la inscripción debe realizarse dentro de los diez días hábiles siguientes a la fecha en que inicie actividades u operaciones…”. De conformidad con el artículo 29 del mismo Reglamento, cuando el obligado tributario incurra en la omisión de la inscripción, la Administración Tributaria inscribirá de oficio a aquellos que detecte en sus labores de verificación y control y le aplicará la sanción del Artículo 78 del Código de Normas y Procedimientos Tributarios. En el campo “Número de cédula, DIMEX o NITE” Persona física: Si es nacional: Anote el número de cédula de identidad, asignado por el Tribunal Supremo de Elecciones. Si es, extranjera: Anote el número de DIMEX, asignado por la Dirección General de Migración y Extranjería. Si dispone de un pasaporte, número de residencia u otra identificación, deje el espacio en blanco, para que la Administración Tributaria le asigne un número de identificación tributaria especial (NITE). Persona jurídica: Anote el número de cédula jurídica, asignado por el Registro Nacional. En el campo “Apellidos y nombre (persona física), Razón social (persona jurídica)” En caso de persona física indique el nombre ordenado por apellidos y nombres, tal y como aparece en su documento identificativo y en el caso de sociedades la razón social, con la cual se encuentra inscrita la sociedad en el Registro Nacional. En las casillas 7, 8 y 9 pertenecientes a N° de casa u oficina, calle y avenida y barrio, indique la información en caso de poseerla. En la casilla 10 “Otras señas”, indique el domicilio fiscal del obligado tributario, deberá ser lo más exacto posible, incluir señas de referencia que no cambien con el tiempo, por ejemplo: escuelas, parques; entre otros, además de la utilización de puntos cardinales. Nota: Según el artículo 35 del Reglamento de procedimiento Tributario, el domicilio fiscal de las personas físicas es: el lugar donde están centralizadas sus actividades económicas o se ubique la dirección de las actividades que desarrollan, caso contrario, el lugar donde tengan su residencia habitual. Si es persona física que reside temporalmente en Costa Rica, el domicilio fiscal es donde este ejerciendo sus actividades económicas. De conformidad con el artículo 36 del Reglamento de procedimiento Tributario, el domicilio fiscal de las personas jurídicas y entes colectivos sin personalidad jurídica es: el lugar donde este efectivamente centralizada la gestión administrativa y la dirección de sus negocios. Las personas físicas y jurídicas domiciliadas en el extranjero y las entidades sin personalidad jurídica, establecen su domicilio según se establece en el artículo 37 del mismo Reglamento: persona física con establecimiento permanente, se rige por el artículo 35 señalado anteriormente, las personas jurídicas y demás entes colectivos sin personalidad jurídica con establecimiento permanente en Costa Rica, se rigen conforme al artículo 36 anterior. Cuando no hay establecimiento permanente el domicilio se rige por el siguiente orden: el domicilio del representante legal y a falta de este el lugar donde ocurre el hecho generador de la obligación tributaria. En este caso se asigna un apoderado en el país. En el campo “Nombre de la electrificadora y N° de medidor, localización, NISE, contrato”, indique la información según consta en el recibo de electricidad que utiliza donde desarrolla la actividad económica, aun cuando el lugar sea alquilado. O bien verifique el número en el medidor que tiene instalado en su residencia habitual. Guíese según la nota de la casilla 10 anterior. En las casillas 11, 12 y 13 “Provincia, Cantón, Distrito”, anote el código de la provincia, cantón y distrito de la División Territorial Administrativa vigente, según del lugar de residencia, sino conoce la codificación, póngalo en letras. Sino deje el campo vacío un funcionario tributario lo asiste. En la casilla 14 “Número(s) de teléfono”, indique el número de teléfono celular en el primer campo y el número de teléfono fijo en el segundo campo. En la casilla 15 “Número de fax”, anote el número de fax, en caso de poseerlo. En las casillas 16 y 17 “Apartado postal y Código postal”, anote la información en caso de poseerla. En la casilla 19 “Correo electrónico para notificaciones”, anote la información que corresponde, sea claro, ya que en dicha dirección electrónica se le notificará lo que la Administración Tributaria considera relevante. En la casilla “Descripción de la actividad económica”, sea lo más explícito posible en la descripción de la actividad con el fin de determinar correctamente el código de actividad económica, ya que de dicha actividad se establece el régimen y las obligaciones tributarias, además, si es contribuyente o declarante de las mismas. En la casilla 18 “Periodo fiscal del impuesto sobre la Renta”, indique con la letra “X” si el periodo es ordinario o especial, indique el mes y año de dicho periodo. Si el periodo fiscal es especial, debe cumplir con lo establecido en la Resolución No. DGT-R-27-2015, disponible en la página web: http://dgt.hacienda.go.cr. En la casilla 24 “Código de la actividad económica”, si posee el código de la actividad inclúyalo, sino el funcionario de la Administración Tributaria lo asiste. En la casilla 25 “fecha de inicio de actividades”, indique el día, mes y año en que inicia la actividad económica lucrativa. En la casilla 27: “Nombre comercial o de fantasía de su negocio”, registre la información que corresponda, en caso de no tener nombre de fantasía, anotar brevemente alguna característica de su actividad; por ejemplo: pediatra, bufete, taller mecánico, entre otros Debe incluir el domicilio exacto del lugar del negocio o actividad económica principal. Si el lugar donde realiza la actividad económica o del negocio es igual al domicilio fiscal, marque esta casilla con una "X" en el recuadro y deje vacías las casillas de la 28 a la 36 y la de otras señas. Si el domicilio de la actividad es diferente, complete las casillas de la 28 a la 36 y otras señas, según se explicó en el segundo apartado. Para los campos denominados “Representante 1 y Representante 2” En el campo “Número de cédula, DIMEX o NITE” Si es nacional: Anote el número de cédula de identidad, asignado por el Tribunal Supremo de Elecciones. Si es, extranjera: Anote el número de DIMEX, asignado por la Dirección General de Migración y Extranjería. Si dispone de un pasaporte, número de residencia u otra identificación, deje el espacio en blanco, para que la Administración Tributaria le asigne un número de identificación tributaria especial (NITE). En el campo “Apellidos y Nombre”, anote el nombre respetando el orden del documento de identificación, apellido 1, apellido 2, nombre 1 y nombre 2, según corresponda. En los campos “Provincia, Cantón, Distrito”, anote la información de forma que exista relación con campo de otras señas y respetando lo señalado en el apartado segundo. En el campo “Número de teléfono”, indique el número de teléfono celular o teléfono fijo, el que considere se le puede localizar. En el campo “Otras señas”, indique el domicilio de residencia habitual del representante, deberá ser lo más exacto posible, incluir señas de referencia que no cambien con el tiempo, por ejemplo: escuelas, parques; entre otros, además de la utilización de puntos cardinales. (Ver apartado II) En el campo “Número de fax”, anote el número de fax, en caso de poseerlo. En el campo “Nombre de la electrificadora y N° de medidor, localización, NISE, contrato”, Indique la información de la electrificadora y número de NISE, contrato, localización…, según consta en el recibo de electricidad instalado en la residencia habitual del representante. En el campo “Correo electrónico”, indique la información que corresponde, sea claro, ya que en dicha dirección electrónica se le notificará lo que la Administración Tributaria considera relevante. En el campo “Representación”, marque con “X”, si la representación es conjunta o individual. Si la representación es conjunta, así deberá indicarse en la personería jurídica. Si la representación supera dos representantes legales, complete la hoja detalle “Representantes legales, apoderados y otros”. En el campo “Poder con que actúa”, indique si es generalísimo, general entre otros. En el campo “Número de cédula, DIMEX o NITE” Si es nacional: Anote el número de cédula de identidad, asignado por el Tribunal Supremo de Elecciones. Si es, extranjera: Anote el número de DIMEX, asignado por la Dirección General de Migración y Extranjería. Si dispone de un pasaporte, número de residencia u otra identificación, deje el espacio en blanco, para que la Administración Tributaria le asigne un número de identificación tributaria especial (NITE). En el campo “Apellidos y Nombre”, anote el nombre respetando el orden del documento de identificación, apellido 1, apellido 2, nombre 1 y nombre 2. En los campos “Provincia, Cantón, Distrito”, anote la información de forma que exista relación con campo de otras señas y respetando lo señalado en el apartado segundo. En el campo “Número de teléfono”, indique el número de teléfono celular o teléfono fijo, el que considere se le puede localizar. En el campo “Otras señas”, indique el domicilio de la residencia habitual del apoderado, deberá ser lo más exacto posible, incluir señas de referencia que no cambien con el tiempo, por ejemplo: escuelas, parques; entre otros, además de la utilización de puntos cardinales. (Ver apartado II) En el campo “Número de fax”, anote el número de fax, en caso de poseerlo. En el campo “Correo electrónico”, indique la información que corresponde, sea claro, ya que en dicha dirección electrónica se le notificará lo que la Administración Tributaria considera relevante. En el campo “Poder con que actúa”, indique si es generalísimo, general entre otros. Ver resolución DGT-R-067-2015 en su artículo 1, inciso a) párrafo quinto, disponible en la página web: http://dgt.hacienda.go.cr. Este apartado es de uso exclusivo de la Administración Tributaria. Con base en la actividad económica que realiza, se asignan los impuestos correspondientes. Información actualizada a febrero 2016 Subdirección Administración del Registro Único Tributario