2008071549 - Superintendencia Financiera de Colombia

Anuncio

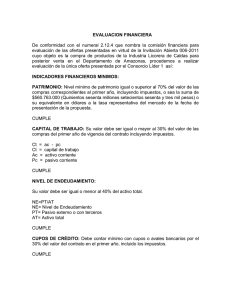

FACTORING, CUPO INDIVIDUAL DE CRÉDITO, FIADOR Y AVALISTA Concepto 2008071549-001 del 12 de diciembre de 2008. Síntesis: Para efectos de los límites individuales de crédito debe tenerse en cuenta la celebración de una operación activa de crédito, independientemente de si el factoring se realiza con o sin recurso, pues estas modalidades solamente inciden en la asunción del riesgo de no pago de los terceros deudores por parte del factor. Tanto la persona que ostenta la calidad de fiador como de avalista de un título valor, se encuentra en las mismas condiciones del avalado y del fiado y en este sentido tales obligaciones consumen cupo de endeudamiento de los establecimientos de crédito. «(…) presenta algunas inquietudes relacionadas con operaciones de factoring y descuento. Sobre el particular, es necesario realizar las siguientes precisiones: El artículo 6º del Decreto 2360 de 1993, hace una enumeración enunciativa de las operaciones computables para establecer los límites individuales de crédito; sin embargo, es claro en incluir dentro del mismo control cualquier operación activa de crédito realizada por las instituciones financieras. Es decir, lo que importa para efectos de establecer los límites individuales, es el endeudamiento de un cliente con una entidad vigilada. Dentro de este orden de ideas, respondemos sus inquietudes en el mismo orden en que fueron planteadas: ¿1. Aunque teóricamente existen diferentas entre descuento y factoring, en la práctica que elementos diferenciadores se pueden establecer cuando se adelanta una u otra operación? Sobre el particular, debe advertirse que independientemente de la naturaleza de las operaciones y de los elementos que las puedan diferenciar, para los efectos que interesan a esta Superintendencia en la supervisión de los límites individuales de crédito, lo que debe tenerse en cuenta es la celebración de una operación activa de crédito, es decir, si la entidad vigilada afectivamente asume la posición de acreedor. 2. En materia de cupos individuales de crédito (Decreto 2360), se establece que las operaciones de descuento se entienden incluidas dentro del cupo de endeudamiento. 2.1. ¿esto se hace extensivo al factoring? 2.2.¿Que sucede cuando el descuento o el factoring se realiza sin recursos (sin responsabilidad del endosante), de todas maneras se entiende que consume cupo de endeudamiento? En primer lugar, debemos recordar que el factoring es una operación compleja que se caracteriza, principalmente, porque el establecimiento de crédito (factor) asume diversas obligaciones frente a un comerciante (factorado), tales como la de adquirir en un plazo determinado los créditos de este último, adelantar su gestión de cobro, y cualquier otra condición que acuerden las partes, a cambio de una comisión. Dentro de estas obligaciones el factor puede comprometerse a pagar los créditos al momento de la celebración del contrato o, al vencimiento de los mismos. En este orden, si el factor se obliga a anticipar el valor de los títulos no vencidos, claramente se configura una operación activa de crédito, la cual conforme a lo antes anotado computará para efectos de establecer los límites previstos en el Decreto 2360 de 1993. De esta manera, para efectos de los precitados límites debe tenerse en cuenta la celebración de una operación activa de crédito, independientemente de si el factoring se realiza con o sin recurso, pues estas modalidades solamente inciden en la asunción del riesgo de no pago de los terceros deudores por parte del factor. 2.3. ¿Las personas que aparecen como obligadas en los títulos valores consumen cupo de endeudamiento de las entidades financieras?, se debe vincular a la entidad financiera?, se debe hacer algún tipo de estudio sobre ellas? Sobre el particular, es necesario precisar que las personas que aparecen como obligadas en un título valor, pueden estar en calidad de endosantes, fiadores, avalistas u obligados principales. En caso de encontrarse en calidad de endosantes, éstos no ostentan la condición de deudores solidarios del principal obligado, pues estos adquieren una obligación autónoma e independiente al pago del título, pero sometida a una condición suspensiva por virtud de la acción cambiaria de regreso, pero no como consecuencia de una operación de crédito, y por ende las mismas no computan para efectos de cupos individuales de endeudamiento. Por otra parte, quien firma un título valor sin ser el directo deudor, lo hace, o bien a favor o bien como avalista. En el primer caso, y de acuerdo con el artículo 639 del Código de Comercio, se asume un papel muy semejante al de un fiador que garantiza frente a terceros el pago del título, en tanto que el avalista queda obligado en los términos que corresponden normalmente al avalado, (artículo 636 del citado ordenamiento). En este orden, tanto la persona que ostenta la calidad de fiador como de avalista de un título valor, se encuentra en las mismas condiciones del avalado y del fiado y en este sentido tales obligaciones consumen cupo de endeudamiento de los establecimientos de crédito. Ahora bien, es importante anotar que cualquier entidad vigilada por esta Superintendencia que adquiera cartera de créditos, debe necesariamente efectuar la evaluación íntegra del principal obligado en cada título para efectos de medir su riesgo de crédito en los términos establecidos en el Capítulo II de la Circular Externa 100 de 1995 de esta Superintendencia, siendo esta la forma en que entendemos que se vincularía a la entidad financiera. (…).»