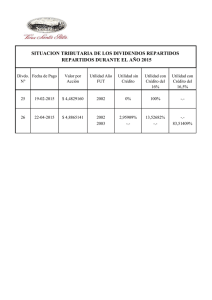

Aplicación empírica: Política de reparto de dividendos

Anuncio

DEPARTAMENTO DE ANÁLISIS ECONÓMICO: ECONOMÍA CUANTITATIVA

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

UNIVERSIDAD AUTÓNOMA DE MADRID

MICROECONOMETRÍA APLICADA

Curso 2005-2006

Prof: Rocío Sánchez Mangas

Modelos censurados

Aplicación empírica: Política de reparto de dividendos

El fichero de datos en Eviews DIVIDENDOS.WF1 contiene información procedente de 274

empresas manufactureras españolas en el año 1987. Se trata de una submuestra de los datos

utilizados por Arrazola, Hevia y Mato (1992) en un trabajo sobre la política de distribución de

dividendos de las empresas. Se han eliminado las observaciones con activo neto nulo o

negativo o con beneficio después de impuestos nulo o negativo.

Se quiere estimar un modelo que explique los determinantes de la distribución de dividendos

por parte de las empresas. La variable de interés, “dividendos repartidos”, es una variable

censurada en el valor cero. Existen en la muestra 97 empresas que decidieron no repartir

dividendos en 1987 y 177 empresas que sí los repartieron. Por tanto, la variable “dividendos

repartidos” toma valores positivos o cero, siendo la probabilidad del valor cero estrictamente

positiva. La censura en la variable de interés es el resultado de una solución de esquina.

Descripción de los datos:

any: año

idemp: código de identificación de la empresa

cnae2d: CNAE a 2 dígitos

ibolsa: cotización en Bolsa (1: sí 0: no)

pbancos: Participación de bancos en el capital (%)

pextran: Participación de capital extranjero en el capital (%)

ppublic: Participación del Sector Público en el capital (%)

ib: inversión bruta / activo neto

pvm: producción / activo neto

km: valor de mercado del capital

div: dividendos repartidos / activo neto

div1: dividendos repartidos / activo neto en el período anterior (1986)

cra: coste de los recursos ajenos

cra1: coste de los recursos ajenos en el período anterior (1986)

dbc: proporción de deuda bancaria

dml: proporción de deuda a medio y largo plazo

cde: coeficiente de endeudamiento (recursos ajenos / activo total)

pto: empleo total (número de trabajadores)

bc: beneficio después de impuestos

pk: deflactor del capital

ipri: Índice de Precios Industriales

Considera el siguiente modelo para la variable latente div*:

divi* = xi′ β + ui

i = 1,..., N

donde ui es un término de error con distribución normal de media cero y varianza σ2. No

observamos esta variable latente, sino:

{

divi = max 0, divi*

}

Se pide:

1. Estima un modelo Tobit que explique los determinantes de los dividendos repartidos

por las empresas. Incluye entra las variables explicativas:

-

-

-

beneficio obtenido después de impuestos

cotización en Bolsa

variables cualitativas de tamaño (considera como empresas pequeñas aquellas

con menos de 100 trabajadores y como empresas grandes aquellas con más de

500 trabajadores)

estructura de propiedad: participación de bancos, capital extranjero y Sector

Público en el capital social de la empresa

estructura financiera de la empresa: cambio producido en el coste de los

recursos ajenos con respecto al año anterior, coeficiente de endeudamiento,

proporción de deuda a medio y largo plazo, proporción de deuda bancaria

política de dividendos aplicada por la empresa en el pasado: dividendos

repartidos el año anterior

Contrasta la significación conjunta de las variables de tamaño.

2. Estima el modelo sin incluir los dividendos repartidos el año anterior y compara los

resultados con los del modelo estimado en el apartado 1.

3. Para las variables explicativas que consideres más relevantes, interpreta los

coeficientes y calcula los efectos marginales (en el modelo que incluye como variable

explicativa el dividendo repartido en el año anterior).

Referencia:

Arrazola,M., J. De Hevia y G. Mato (1992): “Determinantes de la distribución de dividendos'',

Investigaciones Económicas, 16(2), 235-258.