1 tema 5. gestión de recursos humanos (iii): la retribución

Anuncio

: la retribución")

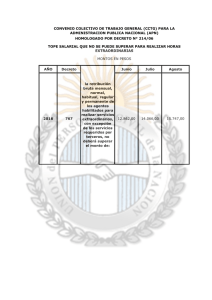

TEMA 5. GESTIÓN DE RECURSOS HUMANOS (III): LA RETRIBUCIÓN El sistema de retribución y su magnitud constituyen uno de los aspectos fundamentales en la estrategia de las empresas por diversos motivos: - - - Sus características inciden sobre el comportamiento de los trabajadores de la misma, ya que puede motivar/desmotivar a los trabajadores e incidir en la productividad y competitividad de la empresa. El sistema de retribución actúa como reclamo para que otros deseen entrar en ella, permanecer o irse. Puede generar bienestar o malestar entre los empleados. El sistema de retribución puede ser un elemento fundamental para apoyar cualquier otro cambio que se desee en la empresa, debido a que refleja un alto compromiso de la organización con el cambio deseado. Debe controlarse el monto (o coste) salarial, que constituye uno de los elementos que pueden reducir los beneficios que la empresa trata de maximizar.1 5.1. Principios retributivos - - - - Coherencia: la política retributiva debe considerar a la empresa como un todo, eliminando siempre que sea posible los compartimentos estancos. Persistencia: la política retributiva debe mantenerse en el tiempo salvo si la coyuntura económica o el mercado aconsejen variar. Cambiar con frecuencia genera desconfianza en los trabajadores, especialmente entre los menos favorecidos por los cambios. Simplicidad: el sistema de retribución debe ser fácil de entender para todos los componentes de la empresa, para evitar malos entendidos o desconfianzas. Uniformidad: dentro de un mismo grupo o categoría profesional no deben existir grandes diferencias entre sus miembros. Individualización: la retribución debe dar un papel destacado a los resultados alcanzados por cada individuo o a su comportamiento. Comunicación: es importante que la plantilla conozca los niveles salariales, la forma de alcanzarlos, etc. Ello no implica que se sepa exactamente lo que percibe cada empleado, por la personalización de complementos o retribuciones especiales. Participación: debe implicarse a los trabajadores en el diseño de la política retributiva porque serán más receptivos a su aplicación. Equidad interna: existe cuando se da una relación proporcional entre la remuneración y la aportación que realiza el trabajador en la organización. Para ello se usa la valoración de puestos de trabajo o la evaluación del desempeño.2 Competitividad externa: el sistema de retribución debe intentar retener a los mejores trabajadores. 1 Debe tenerse en cuenta que los costes reales que el trabajador supone a la empresa son mayores que el salario neto pagado, ya que deben considerarse, además, los impuestos, los costes de incorporación (búsqueda, selección y adscripción al puesto), los costes de formación y desarrollo (enseñanza, servicios de la empresa – comedor, médico, etc.–) y los costes de separación (indemnizaciones, etc.) 2 Un claro ejemplo de la vulneración de este principio es el pago desigual entre hombres y mujeres por un trabajo similar. Las diferencias salariales de género discriminan a las mujeres en torno a un 15% del salario en la UE y del 28% en España. Se discrimina en todos los niveles ocupaciones (para las de mayor formación se habla del “techo de cristal”, es decir, un techo invisible que las discrimina a la hora de promocionar respecto a los compañeros varones). Se denuncia poco por el escaso éxito de este tipo de denuncias. 1 5. 2. Tipología retributiva Legalmente se considera remuneración el total de percepciones económicas que reciben los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales. En la estructura de las retribuciones se distingue entre el salario base y los complementos: el primero es la parte que se fija en función de la unidad de tiempo, mientras que los complementos constituyen la parte variable de la retribución (éstos pueden ser personales, de puesto de trabajo, gratificaciones extraordinarias, en especie, etc., véase anexo-devengo) Económicamente, se considera que las retribuciones suelen incluir: Retribución anual fija en efectivo Cantidad bruta anual garantizada que se percibe en efectivo. Sigue siendo la modalidad más utilizada. Retribución variable en efectivo (a un año o más largo plazo) Un sistema de incentivos debe considerar lo siguiente: - Relacionar el esquema de incentivos con el plan de negocio: refuerza los objetivos empresariales y une los incentivos al desarrollo real del negocio. - Sistema simple: elegir objetivos específicos y limitar su número. Por ejemplo, el margen bruto, ventas, unidades producidas, etc. - Cuantía del bono: debe ser interesante para que el trabajador se esfuerce en conseguirlo. Suele ser un porcentaje del salario base. Tipología: - Cantidad al final del período en función de los beneficios de la empresa u otra magnitud definida. - Opción de compra de acciones por un precio determinado y durante un período de tiempo específico. El rendimiento estará en la diferencia de valor de la acción entre el momento de la concesión y una vez recibida. - Acciones fantasma: se otorga “teóricamente” un determinado número de acciones y se retribuye en función de su valor; es decir, no se cede la propiedad (acción) pero se retribuye “como si” se hubiera cedido. Para que los directivos con “stock options” no busquen sólo su beneficio (que la acción duba de valor), la remuneración variable de los directivos de las empresas no deben estar ligadas únicamente a la cotización del valor, sino también y especialmente al beneficio por acción y al dividendo de la empresa, y a más largo plazo (más de un año). Prestaciones en especie Esta modalidad favorece el uso y disfrute por parte del empleado de bienes o servicios aportados por la empresa. Tiene beneficios fiscales (existen deducciones del impuesto de sociedades para la empresa, no cotización a la Seguridad Social y no tributación en el IRPF del trabajador, con límites)3, mejora la calidad de vida del trabajador, le vincula a la empresa 3 Ejemplos: si la empresa paga la guardería de los hijos de un trabajador, el importe es 100% deducible del impuesto de sociedades y no tributa en el IRPF del trabajador. La adquisición de un ordenador es deducible hasta un 10% y no tributa en IRPF. Ahora bien, un Decreto del Ministerio de Empleo de 21/12/2013 ha hecho que desde el 22 de diciembre coticen los pluses de comida (ticket-comedor), cheques-guardería, entre otros. Así, 2 y hace flexible la retribución. No pueden superar, en España, el 30% del total salarial. Tipos: vehículo de la empresa, préstamos con tipos de interés preferenciales, vivienda o alojamiento (entrega de vivienda o de ayudas al alojamiento), desplazamiento (pago del transporte, hoteles, etc.), otros (bolsa de vacaciones, cursos de formación, permisos suplementarios, asesoría jurídica o financiera, economatos de la empresa, comedores de la empresa, instalaciones deportivas, etc.). Beneficios de previsión extrasalariales4 - Jubilación: planes de pensiones. Fallecimiento, accidente o invalidez: capital asegurado o indemnización; renta por incapacidad temporal y/o invalidez permanente; renta del cónyuge y/o por hijos. Gastos médicos: medicina general, especialistas, hospitalización, fármacos, etc. 5.3. Retribución de determinados grupos de empleados Retribución del personal de ventas En una empresa, se pueden distinguir dos categorías de personal de ventas: los representantes (o autónomos) y el personal en plantilla. Representantes: personas que no están en plantilla, que suelen ser autónomos, y que cobran únicamente a comisión por venta realizada y cobrada. En algunos casos se les retribuye con un mínimo fijo, siendo la mayor parte de su remuneración variable. En algunas ocasiones estos representantes trabajan en exclusiva para una empresa, pero también puede ocurrir que representen simultáneamente a más de una firma, siempre y cuando éstas no sean competidoras. Ventajas Inconvenientes La empresa se libera de cargas salariales y del pago de cuotas a la Seguridad Social. El representante no se suele dedicar por completo a la misma firma: puede llevar más de un producto → su atención con la empresa puede disminuir. Al no existir un contrato laboral, se puede prescindir de él inmediatamente. Basta con retirarle el muestrario y comunicárselo a los clientes. Si el representante se marcha de una empresa a otra, es muy probable que se lleve su cartera de clientes, quienes suelen conocer más al representante. A los representantes se les suele adjudicar la zona en la que residen, cuyas particularidades conocen, lo que les hace más eficaces. Al pagarle sólo por venta realizada, el representante es muy reacio a dar información sobre los clientes, la competencia, las visitas que realiza y, en definitiva, todos los datos que la empresa necesita para conocer la situación del mercado. Al no ser personal de la empresa puede requerirse menos gastos de administración asociados a la acción Al no existir control sobre los clientes que visita, o el número de citas, el vendedor se siente más cómodo las empresas deben pagar alrededor de un 30% más por dichas percepciones y el trabajador también tendrá que aportar algo más del 6% de esos conceptos retributivos (dicha cantidad le será detraída de su bruto anual de estos pluses). 4 Los planes de pensiones a la Seguridad Social y los seguros de salud pasan a tener la misma carga social que la indicada para las prestaciones en especie, desde diciembre de 2013. 3 comercial. con un determinado número de clientes, con lo que podría desatender a otros. Empleados de ventas de la empresa: son personas que tienen contratos laborales con la empresa a la que representan. Se les retribuye por un sueldo fijo más una comisión por ventas realizadas. Ésta se puede percibir a partir de un volumen de ventas o, en otros casos, desde la primera venta. Las ventajas e inconvenientes de tener empleados de ventas en plantilla respecto a tener representantes son las opuestas a las explicadas anteriormente. En general, se prefiere tener a los vendedores en plantilla (voluntad de la empresa y los trabajadores). Debe tenerse en cuenta que si las comisiones de los vendedores son muy altas (respecto a la remuneración fija) el vendedor podría tender a realizar ventas sin preocuparse de la calidad. Asimismo, los objetivos no deben fijarse sólo por unidad vendida (o facturación), sino además: número de visitas, variedad de productos vendidos, calidad, mantenimiento de los clientes, etc., para que los vendedores amplíen su visión respecto a la empresa y no centren su objetivo en vender por vender exclusivamente. Retribución de los directivos La eficacia en el trabajo del equipo directivo repercute muy directamente en el resultado y funcionamiento de la empresa, por lo que la retribución debe estar estrechamente relacionada con los resultados empresariales. Normalmente la retribución de la dirección suele constar de los siguientes elementos: - Una parte fija, dependiendo del cargo, que puede ser consecuencia de una valoración interna de los puestos (primando una equidad interna) o de lo que se paga en mercado (primando la competitividad externa). - Un componente variable, normalmente vinculado con el rendimiento actual (evaluación de la actuación) o incluso con el rendimiento futuro (lo que implica una evaluación del potencial). En un consejero delegado puede alcanzar el 50% de la retribución total. El pago por resultados de la empresa (e individuales) afecta a la mayoría de directores de área, jefes y comerciales. - Compensaciones extrasalariales. Suele tener el objetivo de incrementar o asegurar la permanencia del individuo en la empresa por un largo período: pago de seguros, vivienda, contribuciones a planes de pensiones, vacaciones, y un largo etcétera de posibilidades. Se observa una tendencia al aumento de las desigualdades entre los miembros de la Alta Dirección y el resto de empleados por la ausencia de contrapesos a la dirección (menor relevancia de los sindicatos, política fiscal de los gobiernos –stock options por ejemplo- y nulo control de los accionistas minoritarios sobre la dirección). Especialmente se observa en empresas que cotizan en bolsa. Además existen los “despidos de oro” o “blindajes” que da fuertes indemnizaciones a los primeros ejecutivos de grandes compañías (han llegado a casi 20 millones de euros en España). 5. 4. La individualización y flexibilización de la retribución Una tendencia que se observa desde la década de 1980 es la preferencia de las empresas por individualizar la retribución de los trabajadores, después de un largo período de sistemas centrados en la negociación colectiva. Con ello, las empresas pretenden retribuir más a los 4 empleados más eficientes para aumentar la productividad y los beneficios. Asimismo, dicha individualización ha ido acompañada de intentos de flexibilizar la retribución, reduciendo el componente fijo (que suele ser común a todos los trabajadores de una determinada categoría o puesto). El proceso de individualización y flexibilización suele consistir en sustituir los incrementos salariales generales (para todos) por incrementos individuales y en aumentar el peso específico de la parte variable sobre la fija. La individualización debe basarse en una buena descripción de los puestos de trabajo. Unos sistemas de evaluación del desempeño y sistemas y procedimientos que garanticen la equidad interna, así como la competitividad externa, además de sistemas de comunicación ascendente y descendente. Cualquier vulneración de estos elementos puede generar conflicto interno o unos resultados económicos poco beneficiosos. Así, la individualización comporta los siguientes riesgos: destrucción del espíritu de equipo y del ambiente social: puede darse el caso de que se deje de trabajar en equipo y que cada cual se dedique a trabajar sólo por sus intereses particulares, que puede repercutir en la eficacia de trabajo; desmotivación si el sistema es muy estricto, ya que se premia a los que realizan un muy buen trabajo pero no a los que lo desempeñan de modo normal. Sin embargo, también existen claros beneficios: incremento de la motivación para mejorar la cantidad y calidad del trabajo; aumento del sentimiento de justicia, al equilibrarse la ratio de equidad interna: Rendimiento empleado i Rendimiento empleado j ≅ Salario empleado i Salario empleado j En la implantación de la individualización debe implicarse tanto a la dirección como a los empleados y debe ser con el cronograma adecuado (incluso puede empezarse por algún Departamento a modo de prueba). Finalmente, se han dado intentos por vincular el salario a la adquisición de competencias de los empleados (aptitud-conocimiento)5 y a su desempeño (basado en la evaluación, véase tema 8). 5. 5. Los condicionantes de la política retributiva La política retributiva de la empresa está condicionada por diversos factores externos e internos, que son los siguientes: Factores externos - El mercado de trabajo: si la oferta de un determinado trabajo escasea, subirá el precio del mismo; el mercado laboral “fija” los topes salariales: por debajo del límite inferior no encontraremos oferentes de trabajo y por encima del límite superior se pierde capacidad competitiva. - El Estado: fijación de un salario mínimo; negociaciones de los empleados del sector público que pueden influir al conjunto de la economía; influye sobre los incrementos salariales. 5 Un sistema como éste suele basarse en aumentos salariales en función de la formación del empleado. Es muy motivador pero puede ser muy costoso. 5 - Los sindicatos: pueden limitar la capacidad de decisión de la dirección: negociación de convenios colectivos. - Cambios tecnológicos: incide sobre elementos que influyen en el cálculo de la retribución de los asalariados: tiempo de trabajo, cualificación, responsabilidad, individualización… Factores internos - - “Edad” de la empresa: las empresas aumentan su equidad interna con la madurez. Toda decisión en materia salarial tiende a anquilosarse y a permanecer, aunque se transformen las circunstancias que dieron lugar a las mismas, al menos para los “insiders”. Capacidad de pago: establece el nivel global de retribuciones, aunque no los salarios individuales. Cultural organizativa: en empresas paternalistas existe una mayor arbitrariedad; en empresas con negociación constitucional existen unos procesos burocratizados de negociación; en empresas sofisticadas se aplican las políticas de GRH, que consideran aspectos de eficiencia y equidad. 5.6. La nómina Una nómina incorpora los siguientes elementos: Datos generales: - Nombre, domicilio de la empresa y CIF - Nombre del trabajador y NIF - Número de afiliación a la Seguridad Social - Categoría o grupo profesional del trabajador - Grupo de cotización del trabajador - Fecha del alta en la empresa Datos de la nómina: - Período de liquidación - Fecha de pago - Total días del mes - Datos bancarios del trabajador Salario: - Devengos: totalidad de percepciones económicas de los trabajadores por cuenta ajena, en dinero o en especie, recibidas por trabajar. - Deducciones: pagos a la Seguridad Social (o a MUFACE en el caso de los funcionarios), retención de IRPF y otros pasivos (regulados por ley). - Salario neto = devengo - deducciones. - Bases de cotización a la Seguridad Social: remuneración total calculada según indica la ley. Determina los pagos de impuestos y derechos económicos laborales de los trabajadores. 5.6.1. Devengos El devengo incluye la totalidad de percepciones económicas de los trabajadores por cuenta ajena, en dinero o en especie, para retribuir el trabajo realizado y otros aspectos que tienen que ver con la relación laboral. Debe pagarse por: − Trabajo efectivo − Períodos computables como período de trabajo: 6 • • • • • Descanso semanal y días festivos Vacaciones anuales Descanso no inferior a 15 minutos/jornada mayor a 6 horas al día (si se acuerda) Ausencias justificadas al trabajo con derecho a retribución Salarios de tramitación en despidos declarados nulos o improcedentes Existe un salario base,6 fijado por unidad de tiempo u obra, al que se añaden complementos. Los complementos ligados al puesto de trabajo o relacionados con los resultados de la empresa no son consolidables salvo que se pacte lo contrario (personalmente o vía convenio). Los complementos personales sí son consolidables salvo que se pacte lo contrario. Tipos de complementos: − Personales: antigüedad; conocimientos específicos del trabajador; plus de plena dedicación (idiomas o títulos) y plus de convenio. − Puesto de trabajo: toxicidad, penosidad y peligrosidad; cambios de turno y turno rotativo; responsabilidad; nocturnidad (22h a 6h); disponibilidad horaria (flexibilidad); jornada partida. − Calidad o cantidad de trabajo: asistencia (absentismo por debajo de un determinado umbral); incentivos o primas (por el rendimiento obtenido por encima del nivel mínimo establecido); horas extraordinarias7; horas complementarias (como horas extraordinarias de contratos a tiempo parcial); actividad (complemento por calidad del trabajo); comisiones. − Pagas extraordinarias (por ley hay 2, siendo una en Navidad) y pagas de beneficios. Puede acordarse de que su abono sea prorrateado en 12 mensualidades. − En especie. No puede ser superior al 30% del total. Por ley se fija cómo se valora la casa (% sobre valor catastral), vehículo, etc. − De residencia. El trabajador debe tener fijada la residencia en el lugar de trabajo por el que se paga este complemento. Ejemplo: un trabajador es contratado el 1 de enero de 2006 con: - Sueldo mensual (base) de 900 euros al mes - Complemento personal por idiomas: 5% del sueldo base - Plus de responsabilidad = 200 euros - Horas extraordinarias estructurales = 40 euros - 2 pagas extraordinarias (semestrales) 6 Salario mínimo 2014: con carácter general, 645,30 euros al mes (21,51 al día). 7 Se pueden pagar con dinero (nunca por debajo de la hora ordinaria) o descanso (en los 4 meses tras su realización, salvo pacto contrario); no superior a 80 al año (no cuentan las que se cambian por descanso); son voluntarias (salvo pacto individual o por convenio contrario). 7 Calcular el salario del mes de junio: - Sueldo - Idiomas = 900 * 0,05 - Plus - Horas extraordinarias - Paga extraordinaria8 TOTAL = = = = = = 900,00 45,00 200,00 40,00 857,37 2.042,37 5.6.2. Deducciones - Deducción salarial legal: cotizaciones del trabajador al régimen de la seguridad social y las retenciones a cuenta del IRPF. Son a cargo del trabajador. La empresa paga al Estado las cuotas a su cargo y del trabajador: - Contingencias comunes: 4,7% (la empresa el 23,6%). - Para desempleo: 1,55% contrato indefinido; 1,6% a tiempo parcial (la empresa 5,5% y 7,7% respectivamente). - Formación profesional: 0,10% sobre la base de contingencias profesionales (0,60% la empresa). - Horas extras: 2% si horas por fuerza mayor; 4,7% resto de horas (la empresa 12% y 23,6% respectivamente). - IRPF.: según cálculo (ver Base sujeta a IRPF más adelante). - Deducción salarial por causas particulares: corresponden a las cantidades que han sido adelantadas al trabajador por la propia empresa, o las que por orden judicial la empresa deba deducir y retener del salario (embargo parcial): a cuenta del trabajo realizado; por extinción del contrato por causas objetivas; préstamos con garantías de salario; por cantidades percibidas de terceros: trabajo en otra empresa, por cumplimiento de deber o cargo, salarios de tramitación en despido improcedente o nulo; de carácter sindical: cuota sindical y canon por negociación; por sanción disciplinaria de empleo y sueldo; por indemnización por daños; por mandamiento judicial de embargo; por ausencias no justificadas; por pagos indebidos; por huelga o cierre patronal; por productos recibidos en especie. 5.6.3. Bases de cotización a la Seguridad Social Para obtener las cantidades que deben ingresarse en concepto de cotización a la Seguridad Social y en concepto de retención por IRPF, se calculan las bases de cotización, a las que, posteriormente, se aplicarán los tipos impositivos legalmente establecidos. La base de cotización en el Régimen General, para todas las contingencias, está integrada por la remuneración total, cualquiera que sea su forma y denominación, que mensualmente tenga derecho a percibir el trabajador, o la que realmente perciba, de ser ésta superior, en el mes al que se refiere la cotización. La remuneración total son el conjunto de percepciones (en dinero o especie) percibido, así como la parte proporcional de las pagas extraordinarias y las demás 8 En pagas extraordinarias se divide el año en dos bloques (del 23/12 al 30/06; del 1/07 al 22/12). Como está en activo desde el 1 de enero a 30 de junio (181 días): 190 (días del 23/12 al 30/06) ------------ 900 euros 181 (días del 1/01 al 30/06) ------------ X 8 percepciones de vencimiento superior al mensual que no tengan carácter periódico y se satisfagan en el ejercicio. No se computan determinados conceptos, en determinados importes, como gastos de manutención y estancia, locomoción, indemnizaciones, etc. (revisar normativa existente en cada caso). Sí computan los excesos a las cantidades indicadas por ley. − Contingencias comunes: devengo (salvo conceptos excluidos antes enumerados y horas extras) + parte proporcional de gratificaciones extraordinarias (y pagos no mensuales). La cantidad resultante no puede ser inferior ni superior a los límites existentes, según el grupo al que pertenece el trabajador, en cuyo caso dichos límites son de aplicación (véase cuadro inferior). − Contingencias profesionales: (desempleo, FP y FOGASA): devengo (salvo conceptos excluidos antes enumerados pero sí incluye horas extras) + parte proporcional de gratificaciones extraordinarias (y pagos no mensuales). La cantidad resultante no puede ser inferior ni superior a los límites existentes, independientemente de la categoría profesional del trabajador. − Base adicional por horas extras: las horas extras cotizan adicionalmente, más allá de estar incluidas en las contingencias profesionales. − Base sujeta a retención de IRPF: se incluyen las contraprestaciones de cualquier tipo, así como las contribuciones a planes de pensiones. Sobre esta base se aplica la retención a cuenta del IRPF (disponible en la Agencia Tributaria). www.aeat.es La cotización depende de la situación familiar del empleado, tipo de contrato, ingresos anuales, cotizaciones a la seguridad social, etc. Grupos de cotización (2014) Grupos 1 2 3 4 5 6 7 8 9 10 11 Categorías profesionales Ingenieros+licenciados. Alta dirección, no 1.3 c) E.T Ingenieros técnicos, peritos y ayudantes titulados Jefes administrativos y de taller Ayudantes no titulados Oficiales administrativos Subalternos Auxiliares administrativos Oficiales de primera y segunda Oficiales de tercera y especialistas Peones Trabajadores menores de 18 años Bases mínimas (euros/mes) 1.051,50 872,10 758,70 753,00 753,00 753,00 753,00 25,10/día 25,10/día 25,10/día 25,10/día Bases máximas (euros/mes) 3.425,70 3.425,70 3.425,70 3.425,70 3.425,70 3.425,70 3.425,70 114,19/día 114,19/día 114,19/día 114,19/día Además, existe la Base de cotización por accidentes de trabajo y enfermedades profesionales (a cargo de la empresa), con cargos en función del sector en el que está la empresa, ocupación y situación empleados, así como una Base de cotización para los trabajadores que han celebrado un contrato para la formación. Ejemplo: cálculo de la Base de Cotización (para un trabajador del nivel 2): - Devengos generales (mensuales): o Sueldo = 1.085,00 o Incentivos = 372,00 o Retribución en especie = 76,44 o Plus de asistencia = 115,00 o Horas extraordinarias = 45,00 TOTAL DEVENGADO = 1.693,44 - Pagas extraordinarias (2 al año) = 2.100,00 9 Bases de cotización (por contingencias comunes) de un mes: remuneración total o mensual + prorrata de pagas extraordinarias:9 − Remuneración mensual (excluye horas extraordinarias) = 1.693,44 – 45,00 = 1.648,44 − Prorrateo pagas extraordinarias = (31 días * 2.100)/365 días = 178,36 TOTAL = 1.826,80 En nivel 2, mínimo 843,30 al mes y máximo 3.166,20 al mes. Como está en el intervalo, OK. Si estuviera fuera se cotiza por los límites del intervalo. Ejemplo (visual): 9 También existen situaciones especiales que alteran las bases de cotización: huelga, suspensión de empleo y sueldo, contrato a tiempo parcial, incapacidad temporal (enfermedad, accidente, maternidad, etc.), desempleo parcial, pluriempleo (están reguladas las condiciones en que puede hacerse) y atrasos de convenio. 10 11