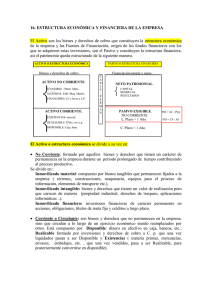

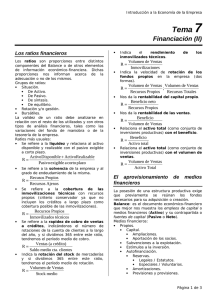

Confección del Proyecto Empresarial

Anuncio