Conceptos Fundamentales

Anuncio

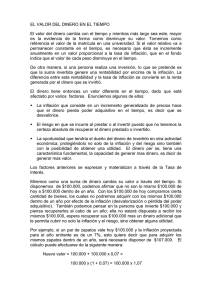

Capitulo1_contenido Conceptos Fundamentales CONTENIDO 1. CONCEPTOS FUNDAMENTALES 1.1. CUANTIFICACIÓN DEL DINERO 1.1.1. Medios de Pago 1.1.2. Otras medidas del Dinero 1.2 DINERO 1.3. INTERÉS 1.3.1. Definición 1.3.2. Variables que inciden sobre el interés 1.3.2.1. Riesgo 1.3.2.2. Inflación 1.3.2.3. Dinero Circulante 1.3.2.4. Comercio y Finanzas Internacionales 1.3.2.5. Acciones Gubernamentales 1.3.3. Cuantificación del Interés 1.3.4. Tasa de Interés 1.3.5. Tipos de Interés 1.3.5.1. Interés Simple 1.3.5.2. Interés Compuesto 1.3.6. Algunas Tasas de Interés Importantes 1.3.6.1. Tasas de captación de Intermediarios Financieros 1.3.6.2. Tasas Bursátiles 1.3.6.3. Tasas Internacionales Cuantificacion CUANTIFICACIÓN DEL DINERO CONCEPTOS FUNDAMENTALES Para determinar cuanto dinero hay en una economía se debe medir lo que es aceptado para el pago de bienes y servicios. Esta medición puede hacerse incluyendo lo que es generalmente aceptado para el pago de bienes y servicios, o menos estrictamente incluyendo en una medida cada vez más amplia otros instrumentos menos líquidos hasta llegar a una oferta monetaria ampliada. MEDIOS DE PAGO (M1) Es la concepción más básica de dinero, consistente con la definición ya expresada de dinero. Incluye solo al efectivo en circulación mas los depósitos en cuenta corriente. M1 = Efectivo + Depósitos en Cuenta Corriente Para 1998 los medios de pago (M1) alcanzaron un valor cercano a los nueve billones de pesos. Con un crecimiento a Junio cercano al 2% anual. Muy inferior al crecimiento del resto de la década que oscilaba entre el 9% y el 45%. OTRAS MEDIDAS DEL DINERO M2 : Le adiciona a los medios de pago lo que se denominan cuasidineros, que son otros instrumentos con cierto grado de liquidez pero que no son generalmente aceptados para el pago de bienes y servicios. Se incluyen las cuentas de ahorro tradicional, las cuentas de ahorro en UPAC, CDTs en general. Cuantificacion M2 = M1 + CUASIDINEROS M3 : Le adiciona a M2 los depósitos a la vista, los depósitos fiduciarios y las cédulas del BCH en poder del público. M3 = M2 + Depósitos a la vista + Depósitos fiduciarios + Cédulas del BCH en poder del público. M3 + BONOS : es el agregado utilizado para medir la oferta monetaria ampliada y es considerado como un indicador más certero para el control del dinero y la política monetaria puesto que involucra realmente todos los instrumentos y la generación de crédito por parte del sistema financiero. A mediados de 1998 su valor ascendía a los 54 billones de pesos con una variación cercana al 1% anual. M3 + Bonos = M3 + Bonos del sistema financiero Dinero DINERO CONCEPTOS FUNDAMENTALES Básicamente los economistas definen dinero como algo que es generalmente aceptado para el pago de bienes y servicios o cancelación de deudas. Los billetes y monedas entonces encajan en esta definición; pero también los cheques son aceptados, luego los saldos en cuenta corriente constituyen dinero. De otro lado la palabra dinero (plata) es comúnmente usada para referirse a riqueza "Ardila tiene mucha plata"; involucrando no solo dinero sino todo tipo de propiedades. Igualmente es usada esta palabra para referirse a ingresos "Un ejecutivo gana mucha plata". ¿QUE HA SIDO HISTÓRICAMENTE Y QUE ES EL DINERO? De una u otra forma diversos artículos han sido usados como dinero en distintos tiempos: Granos, lana, tabaco, metales, etc. La característica que todos ellos compartieron fue escasez, adicionalmente durabilidad y divisibilidad pero ante todo su aceptación general. La principal función del dinero es facilitar el intercambio de bienes y servicios. A diferencia de un sistema económico primitivo basado en el trueque, el intercambio con dinero le imprime facilidad y eficiencia a las transacciones. El dinero no sólo reduce el tiempo y esfuerzo dedicado al intercambio sino que permite la división y especialización de trabajo. PROPIEDADES BÁSICAS DEL DINERO : 1. Servir como medio de intercambio 2. Servir como valor almacenable 3. Servir como unidad contable La primera es la propiedad más evidente del dinero al ser usado para la compra de bienes y servicios, adicionalmente el dinero al ser almacenado en busca de compra de bienes y servicios en el futuro, sirve temporalmente como medio para almacenar poder adquisitivo (Aún cuando esta propiedad es rápidamente controlada por la inflación al menos en parte debe cumplirse); por último el dinero permite que los precios de los bienes y Dinero servicios se den de acuerdo a un mismo standard o unidad contable. Hoy se habla de dinero plástico, súper dinero e incluso sociedad sin dinero físico para referirse a operaciones automatizadas de transferencia de fondos de todo tipo con base en algún tipo de tarjeta que reúne información sistematizada sobre saldos disponibles por cada individuo en un sistema y que se actualice constantemente con cada transacción. Esto sería posible en un futuro con los avances de infraestructura y de las comunicaciones y sería lógico pensar en que este tipo de sistemas predomina por su seguridad, agilidad y eficiencia. De cualquier forma las propiedades presentadas se seguirán dando y tal vez aunque sea en un volumen relativamente pequeño el dinero físico seguirá siendo necesario. BANCO DE LA REPUBLICA Funciones : A través del Banco se cumplen las disposiciones relativas al control monetario, de crédito y de cambio que dicte la Junta Monetaria. Es el encargado de computar el ingreso nacional del país. Es el Banco emisor del país, maneja la Casa de la Moneda de Bogotá encargada de la acuñación de la moneda fraccionaria. Administra las reservas de oro y moneda extranjera en Colombia. Es el Banquero y Fiscal del Gobierno. Encargado de guardar las reservas en efectivo de los bancos y liquidador de las deudas y acreencias entre ellos. El encaje de estas instituciones debe mantenerse como depósitos disponibles sin intereses. Actúa como banquero de los Bancos particulares y oficiales, Corporaciones Financieras, Fondo Nacional del Café, Fondos Ganaderos e Instituciones de Desarrollo Cooperativo. Administrador y Banquero de PROEXPO, FIP, Fondo de Desarrollo Industrial y Desarrollo Eléctrico. Administra y maneja los convenios de pago suscritos con otros países. Depositario en Colombia de las disponibilidades del Fondo Monetario Internacional, Banco Mundial, Banco Interamericano de Desarrollo. Funciones relativas al cambio y comercio exterior. Interes INTERÉS CONCEPTOS FUNDAMENTALES Quien está en posesión del dinero tiene ventaja relativa respecto a quien no. Esta ventaja, está reflejada en las múltiples posibilidades de intercambio mediante las cuales se puede generar utilidad; en esencia esta es la razón de ser del interés. DEFINICIÓN Interés se puede definir como la retribución pagada o recibida por el uso del dinero. Interés es la renta que se paga por utilizar el dinero ajeno ó que se recibe por invertir nuestro dinero. Estas situaciones se presentan en diferentes formas, es conveniente desarrollar una serie de relaciones de equivalencia mediante las cuales se puede evaluar con certeza el rendimiento obtenido de una determinada inversión o el costo real que representa una determinada fuente de financiamiento. A continuación pasaremos del plano cualitativo al plano cuantitativo para definir el interés y su uso en las relaciones financieras de equivalencia. VARIABLES QUE INCIDEN SOBRE EL INTERÉS Adicionalmente el interés puede ser mayor ó menor dependiendo de una serie de factores como son: Riesgo: Una alternativa que no presenta riesgo es preferida a otra con igual interés y algún nivel de riesgo. Algunos inversionistas están dispuestos a afrontar un determinado nivel de riesgo tratando de obtener una mayor Interes rentabilidad; es decir a mayor nivel de riesgo mayor será el interés. Inflación: Es importante hacer énfasis a la relación entre tasas de interés y tasas de inflación; la inflación es el porcentaje de incremento en el nivel general de precios. Diversas economías (países) presentan diversas tasas de inflación y de interés, se observa que en países con mayor nivel de inflación tienen a su vez mayores tasas de interés y esto es lógico ya que un inversionista busca incrementar durante el periodo de la inversión no sólo el monto del dinero invertido sino su capacidad de compra, es decir, que al final de la inversión, con el dinero obtenido se pueda comprar mayor número de bienes y servicios de los que podía adquirir al comienzo de la inversión. Por lo tanto desde este punto de vista entre mayor sea la inflación mayor será el interés. Dinero Circulante: El dinero, al igual que cualquier otra mercancía, está sujeto a las fuerzas de oferta y demanda que sobre él se ejercen. El gobierno de todo país ejerce un control sobre el dinero en circulación y para ello efectúa las llamadas OMAS* en las que según su conveniencia, compra ó vende papeles del gobierno, para expandir ó contraer el dinero circulante; otra forma de control es el encaje bancario, donde todo banco debe depositar en el Banco de la República un porcentaje de sus captaciones y según sea el caso el gobierno puede incrementar o disminuir dicho porcentaje. Si el dinero circulante se incrementa, existirán más pesos para comprar y el mismo número de bienes y servicios, lo cual genera por fuerzas de oferta y demanda un incremento en el nivel de precios, lo que significa inflación. El dinero puede ser demandado para realizar algún proyecto; entre mayor número de proyectos exista y mayor sea su rentabilidad esperada (Tasa de crecimiento de la economía), es de esperarse que las tasas de interés sean mayores. *Operaciones de Mercado Abierto Comercio y Finanzas Internacionales: A nivel internacional, la moneda de un país está también sujeta a fuerzas de oferta y demanda relacionadas con el comercio exterior y las inversiones internacionales. El precio de una moneda está reflejado en su tasa de cambio respecto a las otras monedas, si mucha gente adquiriera pesos para realizar inversiones en Colombia ó comprar productos, dicho incremento en demanda generaría un incremento del valor del peso respecto a otras monedas ó revaluación del peso, pero si los colombianos adquirieran dólares para comprar artículos en el exterior ó para realizar inversiones externas, la tasa de cambio del peso respecto al dólar aumentaría y esto es llamado devaluación. Si aumentara la demanda de dólares se generaría una devaluación del peso en busca de equilibrio, desde este punto de vista la inflación generó devaluación. En general entonces los niveles de inflación, devaluación e interés están interrelacionados. Acciones Gubernamentales: Se debe tomar en cuenta que el gobierno juega un rol importante no solo como regulador, sino como actor en el mercado financiero, ya que él en algunos casos es un captador importante de dinero Interes con lo cual el interés tiende al alza, en otros casos un inversionista fuerte y en general muchas de sus acciones inciden sobre el interés. CUANTIFICACIÓN DEL INTERÉS Desde el punto de vista de un préstamo, Interés es el costo del capital, es decir, es la suma pagada por el uso del dinero ajeno y desde el punto de vista de un inversionista es el retorno obtenido, ó monto adicional al dinero invertido; el interés expresado como porcentaje del dinero invertido es denominado rentabilidad. TASA DE INTERÉS Desde el punto de vista de un proyecto de endeudamiento, la tasa de interés es la diferencia entre la suma cancelada al final del periodo y la suma que se recibe en préstamo, dividida por la suma recibida inicialmente. Generalmente se expresa como un porcentaje para un periodo de tiempo determinado. Ejemplo TIPOS DE INTERÉS El interés puede ser simple o compuesto, dependiendo de si el interés acumulado al comienzo de un periodo es considerado para el cálculo del interés al mismo periodo. Interés Simple: El interés por periodo es calculado con base en el capital que se posee al comienzo del periodo sin tenerse en cuenta el posible interés acumulado al comienzo del mismo. Ejemplo Interés Compuesto: El interés se calcula con base en el capital inicial más cualquier suma de interés acumulado al principio del periodo. Ejemplo NOTA: En adelante, siempre que se hable de interés se estará haciendo referencia a un interés compuesto. Interes ALGUNAS TASAS DE INTERÉS IMPORTANTES Tasas de captación de Intermediarios financieros: DTF: Es la tasa de captación, promedio para los depósitos a término fijo a 90 días realizado por los Bancos Comerciales, las Corporaciones Financieras y las Compañías de Financiamiento comercial. Su cálculo se realiza semanalmente como el promedio ponderado de todas las captaciones efectuadas por las diversas Instituciones Financieras. (También existe el cálculo para 180, 360 días). TBS: Es similar al DTF, pero sólo para Bancos y mide diversos plazos desde 7 días hasta un año. Las tasa de Captación de las demás Instituciones Financieras se miden con puntos porcentuales diferenciales respecto a la TBS. TCC: Es la tasa de captación de Corporaciones. Corrección Monetaria: Es la tasa de variación de la UPAC (Unidad de poder adquisitivo constante). Es la tasa usada en las Corporaciones de Ahorro y Vivienda y se calcula como el 74% de la DTF promedio en las 4 semanas previas al mes que se esta calculando. Tasas Bursátiles TCB mercado Primario en la bolsa de Medellín. : Es la tasa de captación Bursátil para CDT (certificado de Depósito a Término), emitidos en el. TRB: Es la tasa de Rentabilidad Bursátil, para títulos de renta fija. (CDT Aceptación, títulos de participación, papeles comerciales, etc.) que se negocian en el mercado secundario (cuando pasa de un inversionista a otro, a diferencia del primario que es cuando recién se emiten los títulos). IRBB: Índice de rentabilidad de la bolsa de Bogotá, para papeles de renta fija. IBOR: Índice de rentabilidad de la bolsa de occidente, para papeles de renta fija. Tasas Internacionales: Interes Prime Rate: Es la tasa de colocación, de los Bancos de Estados Unidos a sus buenos clientes. LIBOR: (London InterBank Offered Rate) Es la tasa de interés interbancaria, o sea a la que unos bancos muy grandes que trabajan con captaciones y colocaciones en Eurodólares o Euromonedas, en general le prestan a otros bancos. Se utiliza adicionalmente como referencia para créditos internacionales. TASAS DE INTERÉS DE CAPTACIÓN TOTAL SISTEMA - EFECTIVO ANUAL PROMEDIO MENSUAL ( Porcentaje) Mes 1990 1991 1992 1993 1994 1995 1996 1997 1998 Enero 33.90 35.81 31.94 26.07 25.68 32.82 32.66 25.78 24.67 Febrero 33.32 33.87 28.38 25.55 25.27 34.89 32.39 25.48 Marzo 34.06 36.13 29.97 26.09 25.31 35.03 32.90 25.10 Abril 34.94 32.27 26.98 26.22 25.25 35.69 33.09 24.33 Mayo 34.47 35.79 24.26 25.79 26.21 34.63 31.58 23.38 Junio 35.04 36.23 22.11 26.02 28.30 33.33 31.36 23.21 Julio 36.23 36.78 21.39 25.58 28.94 29.81 31.84 22.96 Agosto 35.36 38.52 25.50 24.33 31.07 29.11 30.07 23.07 Septiembre 36.37 38.62 27.26 24.26 30.94 30.91 28.12 22.87 Octubre 36.75 37.62 27.66 24.88 33.05 29.51 28.14 23.54 Noviembre 36.15 37.20 26.87 25.44 36.27 29.54 28.06 24.09 Diciembre 37.52 36.39 26.98 26.37 37.87 33.58 27.76 24.32 Fuente : Encuesta semanal de la Superintendencia Bancaria, a bancos, corporaciones financieras, compañías de financiamiento comercial y corporaciones de ahorro y vivienda. E-Mail Address: dane@sinycia.com.co Interes Capitulo1 Ejercicios EJERCICIOS EJERCICIOS CONCEPTOS FUNDAMENTALES EJERCICIOS DESARROLLADOS Atrás 1. Tasa de interés. Cuál será la tasa de interés aplicada al prestar $1.000 hoy, para cancelar $1.200 al final de 1 año? Definiendo la tasa de interés como "i" se tendría: i = ( 1200 - 1000 ) / 1000 i = 0.2 ó 20% La respuesta se puede dar en forma porcentual o decimal como se prefiera. Se pagarán entonces $200 por intereses, y el interés será el 20%. Cuando estamos evaluando un proyecto, al tomar la decisión, se debe tener un punto de comparación (interés mínimo) a partir del cual, el interés de una alternativa será atractivo ó no. Atrás 2. Interés Simple. Qué cantidad de dinero se poseerá después de prestar $1.000 al 30% de interés simple anual durante dos años? ....|_______________________|_______________| file:///D|/tutoringeconomica/capitulo1_ejercicios.htm (1 de 3) [28/08/2008 10:50:32 a.m.] Capitulo1 Ejercicios $1.000...........................$1.000 + $300 ................$1.000 + $300 + $300 Al final del primer año se tiene los $1.000 más los $300 por interés; y al final del segundo año se tendrá los $1.000 iniciales, $300 por interés del primer año y $300 por interés del segundo año ($1.600). Atrás 3. Interés Compuesto. Qué cantidad de dinero se poseerá después de prestar $1.000 al 30% de interés compuesto anual durante dos años? ....|_______________________|_______________| $1.000...........................$1.000 + $300 .....................$1.300 + $390 Al final del primer año se tiene $1.300. Para el segundo año el cálculo será sobre los $1.300 que se poseen al comienzo del periodo, y no solo sobre los $1.000 iniciales; por tanto los intereses causados en el segundo año son: Primer año = $1.000 x 0.30 = $300 Segundo año = $1.300 x 0.30 = $390 Suma final = $1.300 + $390 = $1.690 EJERCICIOS PROPUESTOS Ejercicio1. Qué cantidad de dinero se poseerá después de prestar $99.000 al 22% de interés compuesto anual durante tres años? Ejercicio2. Qué cantidad de dinero se poseerá después de prestar $99.000 al 22% de interés simple anual durante tres años? Ejercicio3. Cuál será la tasa de interés aplicada al prestar $99.000 hoy, para cancelar $180.000 al final de 1 año? Acerca de Créditos: DISEÑO Y DESARROLLO Brezhnev Joya Miranda Wilson Muñoz Camelo César A. Jaimes Tarazona Prof. Carlos Enrique Vecino Arenas Universidad Industrial de Santander Bucaramanga 2000 ESCUELA DE ESTUDIOS INDUSTRIALES Y EMPRESARIALES Carrera 27 Calle 9. Ciudad Universitaria. Bucaramanga (Colombia) Teléfono: (57)(7)(6344000) Ext. 2333 E-mail: cvecino@uis.edu.co