Modifican alícuota y escala progresiva aplicable al Impuesto

Anuncio

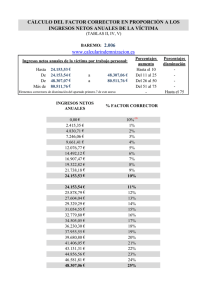

I LEGISLACIÓN COMENTADA Modifican alícuota y escala progresiva aplicable al Impuesto Temporal a los Activos Netos Henry Brun Herbozo Norma : Decreto legislativo N.° 971 Publicación : 24-12-06 Vigencia : 25-12-06 Comentario S E G U N DA Q U I N C E N A - D I C I E M B R E 2 0 0 6 Recordaremos que mediante la Ley N.º 28424 se creó el Impuesto Temporal a los Activos Netos (en adelante, ITAN), el cual es aplicable a los generadores de renta de tercera categoría sujetos al Régimen General del Impuesto a la Renta e incide sobre el valor de los activos netos consig- I-22 INSTITUTO PACÍFICO nados en el balance cerrado al 31 de diciembre del ejercicio gravable anterior. El artículo 6 de la norma antes mencionada establecía una escala progresiva acumulativa sobre la cual se debían aplicar las tasas del Impuesto, regulándose la aplicación de la tasa del 0.6% por el exceso de S/. 5 000 000 de Activos Netos (Cinco Millones de Nuevos Soles) En ese sentido, la norma bajo comentario tiene por objeto modificar el artículo antes mencionado reduciéndose la alícuota del impuesto y estableciendo que el mismo se determinará aplicando sobre la base imponible la escala progresiva acumulativa siguiente: Tasa Activos Netos 0% Hasta S/. 1 000 000 0,5% Por el exceso de S/. 1 000 000 Según se puede deducir dicha modificación además de disminuir la alícuota del 0.6% al 0.5%, tiene por finalidad ampliar el número de contribuyentes de dicho impuesto, toda vez que la base imponible para el pago efectivo del impuesto se ve reducida a aquellas empresas que cuenten con Activos Netos superiores a S/. 1 000 000 (Un Millón de Nuevos Soles).