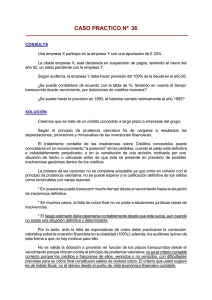

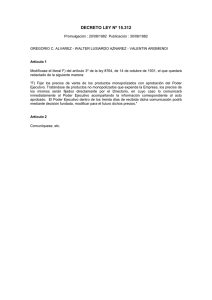

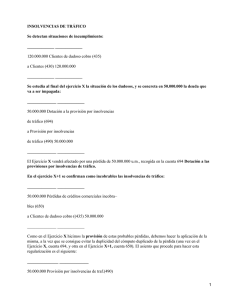

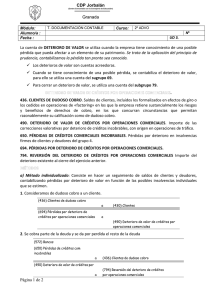

impuesto sobre sociedades

Anuncio

Miembro de IMPUESTO SOBRE SOCIEDADES SALDOS DE LA PROVISIÓN PARA INSOLVENCIAS AMPARADA EN EL ARTÍCULO 82 DEL REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES, APROBADO POR EL REAL DECRETO 2631/1982, DE 15 DE OCTUBRE. Los contribuyentes que a la entrada en vigor de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, tuvieran constituido un fondo para provisión de insolvencias mediante el sistema regulado en el apartado 6 del artículo 82 del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 2631/1982, de 15 de octubre, aplicarán su saldo a la cobertura de los créditos de dudoso cobro existentes en dicha fecha y el exceso, en su caso, a los que se vayan produciendo con posterioridad hasta su total extinción. Entretanto no serán deducibles las dotaciones que se efectúen para la cobertura de los citados créditos. LEGISLACIÓN - Decreto 2631/1982, de 15 de octubre. Art. 82 Saldos de dudoso cobro (…) 6. Alternativamente, las Sociedades podrán realizar sus dotaciones a la provisión por insolvencia mediante una dotación global del 0,50 por 100 sobre los saldos pendientes de cobro al cierre del ejercicio o período impositivo de las cuentas representativas de créditos y derechos, excluidas las operaciones a que se refiere el apartado 3 de este artículo y los saldos de depósitos y cuentas bancarias y de dinero efectivo. No tendrán la consideración de créditos y derechos los valores mobiliarios. Este sistema no resultará aplicable a las Empresas que desarrollen las siguientes actividades: a) Producción y distribución de energía eléctrica. b) Servicios telefónicos. c) Suministro de agua y gas y productos monopolizados.