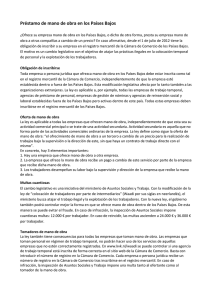

220-20013 Asunto: Constitución de sociedades Me refiero a su

Anuncio

220-20013 Asunto: Constitución de sociedades Me refiero a su comunicación remitida a esta entidad por conducto de la Superintendencia de Industria y Comercio y radicada con el número 499.264-0, por medio de la cual solicita información sobre los trámites y requisitos que son necesarios para constituir una sociedad en el País, la que fue igualmente formulada con la Radicación 498.452-0. Sobre el particular, me permito manifestarle que todos los asuntos relativos a la constitución de sociedades comerciales y el trámite que se requiere para ello, se hallan regulados por las disposiciones contenidas en el Código de Comercio Colombiano (Decreto 410 de 1971) y en la ley 222 de 1995. En efecto, conforme al artículo 98 en concordancia con el 110 del citado código, la constitución de una sociedad se lleva a cabo mediante escritura pública, la cual debe contener, entre otros requisitos, los siguientes: - El nombre y domicilio de las personas que intervengan como otorgantes; - La clase o tipo de sociedad que se constituye y el nombre de la misma; - El domicilio de la sociedad y el de las distintas sucursales, si las tiene; - El objeto y el capital social con el cual se conforma; - La forma como se adelantará la administración, facultades y restricciones de los representantes legales; - La época en que se convocará a reuniones al máximo órgano social; - El término de duración de la sociedad y las causales de disolución; - La forma de realizar la liquidación de la sociedad. Una vez otorgada la escritura pública de constitución de la sociedad, debe inscribirse en el registro mercantil de la Cámara de Comercio, con jurisdicción en el lugar donde la sociedad tenga ubicado su domicilio principal. Ahora bien, si se abren sucursales o se establecen estatutariamente otros domicilios, las copias de las escrituras públicas respectivas deben necesariamente inscribirse también en las Cámaras de Comercio correspondientes (artículo 111 de la Legislación Mercantil). Con relación a la publicidad que debe dársele a los documentos constitutivos de la sociedad, es pertinente anotar que hasta tanto se realice la inscripción de la escritura social, el contrato será inoponible a terceros, independientemente de los aportes que hayan realizado los asociados en su debida oportunidad (artículo 112 ibídem.). En lo que respecta a los diferentes tipos de sociedad existentes en nuestra legislación, debe recurrirse al Libro Segundo del mencionado código, donde a partir del título III se detallan en forma particular cada uno, cuales son: Sociedad Colectiva, En comandita, Simple y por Acciones, De Responsabilidad Limitada y Anónima. Las sociedades así constituidas forman una persona jurídica distinta de los socios individualmente considerados y como tal dotadas de los atributos propios de la personalidad, adicionalmente está la empresa unipersonal, con las características que establecen los artículos 71 y siguientes de la referida Ley 222.. Frente a los deberes de los administradores de la sociedad es claro que “ deben obrar de buena fe, con lealtad y con la diligencia de un buen hombre de negocios. Sus actuaciones se cumplirán en interés de la sociedad, teniendo en cuenta los intereses de sus asociados” , y en cuanto a sus responsabilidades “ responderán solidaria e ilimitadamente de los perjuicios que por dolo o culpa ocasionen a la sociedad, a los socios o a terceros….En los casos de incumplimiento o extralimitación de sus funciones, violación de la ley o de los estatutos, se presumirá la culpa del administrador…” (artículos 23 y 24 de la Ley 222 de 1995). Ahora bien, ha de observarse que si el capital proviene del exterior, se impone seguir los lineamientos trazados por la resolución 51 de 1991, emanada del CONPES, la cual contiene las disposiciones relativas a las inversiones internacionales en el país, las cuales pueden ser directas o indirectas, siendo las primeras aquellos aportes provenientes del exterior de propiedad de personas naturales o jurídicas extranjeras al capital de una empresa; y las segundas los aportes intangibles o no que se realizan a una empresa sin llegar a tener participación accionaria en todo a en parte de ella, siempre y cuando las rentas que la inversión genere para su propietario dependan de las utilidades generadas por la empresa. Valga anotar que la inversión extranjera en Colombia, salvo excepciones, puede realizarse en cualquier sector de la economía, la cual debe registrarse dentro de los tres meses siguientes a la fecha de su realización, que en el evento en que se realice en divisas se entiende efectuada en el momento del reintegro de las divisas al país por conducto de un intermediario cambiario. Cabe anotar que el régimen de inversiones internacionales, contenido en la Resolución precitada, modificada por la Resolución 57 emanada del mismo organismo, contempla otras modalidades de inversión y la forma de efectuar el registro, por lo cual se sugiere consultar la citada reglamentación, así como las circulares expedidas por la Junta Directiva del Banco de la República que determinan los mecanismos para cumplir la exigencia del registro, cuya dirección WEB es la siguiente: www.banrepública.gov.co.. Finalmente, sobre el tema consultado, existen obras de reconocidos tratadistas colombianos que profundizan sobre el mismo con notable acierto, como son entre otros, los profesores José Ignacio Narvaez (TEORIA GENERAL DE LAS SOCIEDADES ) y Gabino Pinzón (SOCIEDADES COMERCIALES), así mismo en la pagina Web de la Superintendencia de Sociedades, encontrará conceptos proferidos por esta entidad relativos a sociedades en general (www.supersociedades.gov.co ). Esperamos que la anterior información sea de gran utilidad para los fines perseguidos, advirtiendo que los alcances de la respuesta se sujetan a los términos del artículo 25 del Código Contencioso Administrativo.