Prefinanciación e Instrumentos de Pago

Anuncio

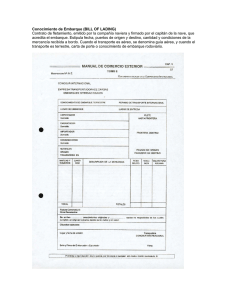

Seminario de Comercio Exterior Noviembre de 2012 Coordinador: Sr. Gustavo Dí Díaz. Jefe Ppal . del Depto. Depto. Exportació Exportación Prefinanciación e Instrumentos de Pago Disertantes: Lic. Santiago Mesiano - 2 do. Jefe del Depto Depto.. Exportació Exportación. Sr. Horacio Di Mare - Jefe de Financiaciones Prefinanciació Prefinanciaci ón de Exportaciones Asistencia crediticia previa al embarque de las mercaderías que reciben los exportadores por parte de los Bancos comerciales, destinada a la producción de los bienes y servicios objeto de la exportación. Crédito específico (Comercial) de Capital de Trabajo con destino a la compra y pago de: Materia Prima Insumos Mano de obra Embalaje Etc. Todo lo necesario para la producción de bienes exportables, previo al embarque de los mismos Prefinanciació Prefinanciaci ón de Exportaciones Encua drada dentro del Ré R égimen normado por: Com. “A” 4443/4672 del BCRA: Soporte documental (Orden de compra, Contrato de Compra venta Materia Ma teria Prima, pedido de suministro, etc.) o Soporte Histó promedio anual de las exportaciones de los ú ltimos Histórico (promedio exportacioness de los treinta y seis (36) meses calendario previos, o las exportacione ú ltimos 12 meses calendario, el que sea mayor). mayor Plazos má má ximos para el embarque de acuerdo a la posició posición arancelaria, con penalizació penalización por incumplimientos. Informada por el Banco Acreedor Local en el SAP (Seguimiento de Anticipos y Prefinanciaciones Com. “ A” 3609 del BCRA y modificatorias) Com. “A” 5300 del BCRA vigente desde el 27 de Abril de 2012. Prefinanciació Prefinanciaci ón de Exportaciones Monto : En dó dólares, usualmente hasta el 70% del valor FOB Cancelable co n el cobro de la exportació exportación/embarque De acuer do a calificació calificación crediticia, no excediendo el plazo má máximo permitido para el ingreso de las mercaderí mercaderías. Tasa fija Nominal Anual Vencida. Instrumentada con: Solic itud de cré crédito y Pagaré Pagaré Boleto de Compra de divisas a Clientes Constitució garantíía s seg segú Constituci ó n de garant ún acuerdo creditic io DDJJ de deuda s/ Com. “A” 4443/4672 del BCRA Transferencias Internacionales Secuencia Cobranza Bancaria Secuencia Contrato de compraventa (1) Importador Exportado r (2) Mercaderí Mercader ía (5) Documentos (3) Documentos (8) $ (6) $ (7) $ Banco del Importador Banco del expo rtador (4) Documentos Carta de Cré Crédito SECUENCIA Contrato de compraventa (1) Importador Entrega de Documentos (8) $ Banco del Importador Mercaderí Mercader ía (5) Notificació Notificación de Solicitud Carta de cré cré dito de Carta de (4) Cré Cr é dito (2) Emisió Emisión (swift (swift) swift) de Carta de Cré Cr édito (3) $ Remesa de Documentos (7) Exportado r $ Presentació Presentación de Documentos (6) Banco del expo rtador Financiació Financiaci ón de Exportaciones Asistencia crediticia directa al exportador, otorgada por Bancos comerciales luego del embarque de las mercaderías Crédito específico (Comercial) destinado a que el exportador pueda brindar plazo de pago al comprador/importador Financiació Financiaci ón de Exportaciones Tipos de Financiació Financiación de Exportaciones Como un pré préstamo (Financiac ió ió n propiamente dicha) De scuento con Recurso De scuento Sin Recurso (FORFAITING) Financiació Financiaci ón de Exportaciones Para financiar exportaciones realizadas en cuenta abierta, con cobranzas documentarias o cré créditos documentarios. U$S,, usualmente ha sta el 90/100% de la operaci operació Monto en U$S ó n. Plazo: De acuerdo a calificac ió ió n crediticia, no excediendo el plazo máximo permitido para el ingreso de las mercaderí mercaderías. Tasa fija Nominal Anual Ve ncida Instrumentada con: Solic itud de cré crédito y Pagaré Pagaré Boleto de Compra de divisas a Clientes Constitució Constitució n de garantí garantía s segú según acuerdo creditic io Permiso de Embarque Cumplido y Documentació Documentació n comercial acorde al instrumento de cobro. Financiació Financiaci ón de Exportaciones Forfaiting – Descuento sin Recurso (No es deuda para el exportador) Para financiar exportaciones Instrumentadas con Carta de Cré Crédito Elegibles por el BCCL y disponibles por Aceptac ió ió n o por Negociació Negociació n, Letra s Avaladas Banco Elegible por el BCCL Monto en U$S, U$S, usualmente ha sta el 100% de la operació operació n. Plazo: De acuerdo a calificac ió ió n crediticia, no excediendo el plazo máximo permitido para el ingreso de las mercaderí mercaderías. Tasa fija Nominal Anual Adela ntada má más los ga stos de escribaní escribanía por Contrato de Cesió Cesió n. Instrumentada con: Cesió Pú Cesi ó n de derechos de Cobro, por Instrumento P úblico. Boleto de Compra de divisas a Clientes Permiso de Embarque Cumplido y Documentació Documentació n comercial acorde al instrumento de cobro. TASAS – GERENCIA DE EXTERIOR EXPORTACIÓ EXPORTACI ÓN Prefinanciació Prefinanciaci ón: 5,50% TNA Financiació Financiaci ón: 5,50% TNA IMPORTACIÓ IMPORTACI ÓN Financiació Financiaci ón: Libor + 7 ptos. ptos. Cobranzas Bancarias Cartas de Cré Crédito de Exportació Exportación Cobranza Bancaria Concepto: Concepto: El tté tramitaci El té rminocobranza cobranzasignifica significala la tramitació tramitació por téérmino tramitacióónnpor los losbancos bancos de de documentos documentosoo efectos efectosde de acuerdo acuerdo con conlas lasinstrucciones instrucciones recibidas recibidas,, aafin finde: de: Obtener el pago y/o la aceptació aceptación Entregar documentos contra pago y/o aceptació aceptación Entregar documentos segú según otros té términos y condiciones Cobranza Bancaria Consideraciones del Exportador Comodidad Comodidad de de cobro cobro Al Al recibir recibir el el pago pago del del Banco Banco Remitente Remitente ubicado ubicado en en su su propio propio país. país. Costo Costo Reducido Reducido (Más (Más caro caro que que una una transferencia transferencia yy más más barato barato que que una una Carta Carta de de Crédito). Crédito). Cobranza Bancaria Consideraciones del Exportador Inseguridad Inseguridadde de cobro: cobro: Ya Yaque queel elexportador exportadorrealiza realizael elembarque embarquede dela la mercadería y después tramita su cobro, corre mercadería y después tramita su cobro, correel el riesgo de que el importador no concrete el pago, riesgo de que el importador no concrete el pago, ante antelo locual cual deberá deberáproducir producirsu su retorno retornooointentar intentar venderla a otro comprador. Debido a la venderla a otro comprador. Debido a la inseguridad inseguridad de decobro, cobro,lo loque quehará haráque que el el exportador no arriesgue y venda por montos exportador no arriesgue y venda por montos menores menoresyyaamenores menoresplazos. plazos. Cobranza Bancaria Consideraciones del Exportador Dificultades Dificultadesde definanciamiento: financiamiento: Dada mec Dadalalamecá mecá mecáánica nicade deeste esteinstrumento, instrumento,yyalaligual igualque quelo loque queac acontece ontececon conlas las óórdenes cr exportador tampoco tampoco cuenta cuenta con con un un ttííttítulo í tulo de de cré cré dito rdenes de de pago, pago, elel exportador créédito anterior cr anterior alal embarque embarque (com (comoo lala carta cartade de cré cré dito) que que lele permita permita conseguir conseguir créédito) algú ú n financiamiento preembarque, o que pueda utilizar como alg pre algú mediopara para algún financiamiento prepre- embarque, o que pueda utilizar comomedio oductor rrdel pagar oductor del bien, bien,de de pagaraasus susproveedores, proveedores,prestatarios prestatariosde deservicios serviciosooalalpr producto oducto tratarse no tratarsede deun unexportador exportadornono- productor. . no- productor Demora Demoraen enel elCobro: Cobro: Ya mercader Ya que que elel exportador, exportador, aa partir partir del del embarque embarque de de lala mercaderí mercaderí í a, tiene tiene que que mercaderí a, entregar entregar los los documentos documentos de de em embarque barque alal Banco Banco Remitente, Remitente, esperar esperar que que dicho env dichobanc bancoolos los enví enví seanrecepcionados recepcionados por porelel Banco Banco Cobrador Cobrador, ,que queelel enví eí eyysean importador Rem importadorconcrete concreteelelpago pagoyyque queelel Banco BancoCobrador Cobradoraavise visealalRemitente Remitente itenteque que Remitente importador, or, puede pagar la c obranza pues ya la ha hecho efectiva el importad importador, or,pr proceso oceso puede pagar la c obranza pues ya la ha hecho efectiva el importad que demandar ddí queobviamente obviamentedemandará demandará variosdí í as. demandaráávarios dí as. Cobranza Bancaria Variantes de las cobranzas a Plazo AAfecha fechavariable: variable: Cuando Cuando opera opera aa partir partir del del momento momento en en que que lala letra letra es es efectivamente efectivamente aceptada aceptada por por el el importador importador (a(a tantos tantos días días vista). vista). AAfecha fechafija: fija: El Elvencimiento vencimiento corre correaapartir partirde decierta cierta fecha, fecha,generalmente generalmente lala del delcontrato contrato de detransporte transporte(Conocimiento (Conocimiento de deembarque). embarque). Carta de Cré Crédito El Exportador tendrá tendrá en cuenta: Seguridad Seguridadde decobro: cobro: El Elexportador exportadorgozará gozaráde deantemano antemanode de lalagarantía garantíayyseguridad seguridadde de cobro cobrouna una vez vezproducido producidoel elembarque. embarque.Esta Esta seguridad seguridaddependerá dependerá del delbanco bancoemisor emisoroodel delbanco bancoconfirmador, confirmador,sisilo lohubiere hubiere Mejora Mejorade delas lascondiciones condicionesde de venta: venta: Como Comoconsecuencia consecuenciade delalaseguridad seguridadde decobro, cobro,el elexportador exportadorpodrá podrá efectuar ventas por importes de mayor significación, efectuar ventas por importes de mayor significación,otorgar otorgar mayores mayoresplazos plazospara parael elpago pagoyydiversificar diversificarcompradores. compradores. Agilidad Agilidad de decobro: cobro: El Elexportador, exportador,aapartir partirdel delembarque embarquede delalamercadería, mercadería, cobrará su operación con mayor celeridad cobrará su operación con mayor celeridaden encomparación comparación con otros medios de pago. con otros medios de pago. Carta de Cré Crédito El Exportador tendrá tendrá en cuenta: cuenta: Fuente financiaci Fuente de definanciació financiació n: financiacióón: Las cartas de crédito Las cartas de crédito son son títulos títulos de de crédito crédito sobre sobre los cuales es posible conseguir algún tipo los cuales es posible conseguir algún tipo de de financiación financiación antes antes del del embarque embarque por por parte parte de de las las entidades entidades financieras financieras yy mucho mucho más más luego, luego, ya ya que que la puede ceder o vender. la puede ceder o vender. Medio Medio de depago: pago: El El exportador exportador puede puede usar usar el el crédito crédito para para pagar pagar aa sus sus proveedores proveedores oo prestatarios prestatarios de de servicios, servicios, aa través través de de su su cesión. cesión. Carta de Cré Crédito El exportador tendrá tendrá en cuenta: Costo Costo elevado: elevado: Si Si el el beneficiario beneficiario absorbe absorbe el el pago pago de de las las comisiones comisiones de de su su banco, banco,es esel elinstrumento instrumento más máscaro caro para parael elmismo. mismo. Dificultades Dificultadesen enlas las ventas: ventas: Cuando Cuandoun unexportador, exportador,por porpolítica políticaempresaria, empresaria,decide decidecanalizar canalizar sus susventas ventasal alexterior exterior solamente solamentecon concarta cartade decrédito, crédito,puede puede dificultarse dificultarse su suacceso accesoaacompradores compradoreshabituados habituadosaacomprar comprar haciendo haciendouso usode deotros otrosmedios mediosde depago pagomás mássimples simplesyyeconómicos. económicos. Por Por otra otraparte partehay hayque querecordar recordar que quepara parael elimportador importador también también representan representanmayores mayorescostos, costos,no nosólo sóloeconómicos, económicos,sino sinotambién también financieros, financieros,ya yaque queal alser serun uncrédito créditode de firma firmapara paraéste ésteotorgado otorgadopor por su su banco banco(por (por ser seruna unagarantía), garantía),leledisminuye disminuye su su línea líneade decrédito, crédito, sin sin que quereciba recibalos losfondos fondosde de los losmismos. mismos. Carta de Cré Crédito Segú Segú n su Naturaleza Carta Cr Cartade de Cré Cré ditosimple: simple: Créédito Utilizable contra Utilizable contra simple simple recibo recibo oo letra, letra, factura, factura, factura proforma, etc. factura proforma, etc. Cré Cr Cré ditodocumentario: documentario: Créédito Utilizable Utilizable contra contra presentación presentación yy entrega entrega de de determinados documentos de embarque. determinados documentos de embarque. Cré Cr Cré ditoCombinado: Combinado: Créédito Es Es aquel aquel que que tiene tiene tanto tanto documentos documentos financieros como de embarque. financieros como de embarque. Carta de Cré Crédito Segú Segú n su Divisibilidad Carta Cr Cartade deCré Cré dito Divisible: Divisible: Créédito Es Es aquella aquella que que permite permite embarques embarques parciales, parciales, por por lo lo tanto tanto se se utilizará utilizaráen enforma formaparcial. parcial. Carta Cr Cartade de Cré Cré ditoIndivisible: Indivisible: Créédito En En este este crédito crédito no no se se permiten permiten las las utilizaciones utilizaciones parciales, por ende no tiene embarques parciales, por ende no tiene embarques parciales parciales permitidos. permitidos. Carta de Cré Crédito Segú Segú n su Revocabilidad Carta cr Carta de de cré cré dito irrevocable: irrevocable: créédito La La publicación publicación 600 600 plantea plantea el el concepto concepto de de crédito crédito como como irrevocable. irrevocable. Por Por lo lo tanto tanto no no contempla contemplala la alternativa alternativade de revocabilidad. revocabilidad. Carta de Cré Crédito SEGÚ SEGÚN SU CONFIRMACIÓ CONFIRMACIÓN Cré Cr Cré ditoConfirmado: Confirmado: Créédito Cuando Cuandootro otrobanco bancodistinto distintoal albanco bancoemisor emisoragrega agrega su garantía de pago a una carta de crédito. su garantía de pago a una carta de crédito. Generalmente Generalmente este este banco banco se se encuentra encuentra en en el el país país del beneficiario – exportador o en otro país del beneficiario – exportador o en otro país de de bajo riesgo político. bajo riesgo político. Es Es adicional adicionalal alcompromiso compromisodel delBanco Banco Emisor. Emisor. Cré Cr Cré dito no noconfirmado: confirmado: Créédito Cuando Cuando no no existe existe otro otro banco banco obligado obligado al al pago, pago, distinto distintoal alBanco BancoEmisor. Emisor. Carta de Cré Crédito Discrepancias en los documentos: Muchas veces los documentos comerciales, ya sea los preparados por el propio exportador (por ej. la factura o la lista de empaque) o los preparados por tercero (como ser el contrato de transporte o certificados de organismos públicos) presentados, no reúnen las condiciones estipuladas en la carta de crédito Carta de Cré Crédito Artículo 1: “ .......cuando el texto de un crédito indique que está sujeto a estas reglas, obligan a todas las partes, salvo en lo que el crédito modifique o excluya en forma expresa “ Órdenes de Pago y Liquidaciones de Exportació Exportaci ón.n.Control de Ingreso de Divisas.Divisas.- Disertantes: Sra. Valeria Valcarcel - Jefe de Liquidaciones de Órdenes de Pago de Exportació Exportación Sr. Diego Dí Díaz - Jefe de Control de Ingreso de Div isas Control de Ingreso de Divisas DECRE TO. Nº Nº 260/ 02 - Boletí Bolet í n Oficial del 0808- 0202- 02 COM. BCRA “ A” 34713471- 7272- 73, a partir del 1111- 0202- 02 DEFINICION DEFINICION Se Se trata trata de de un un úúnico nico mercado mercado en en el el cual cual se se deben realizar las transacciones tanto de deben realizar las transacciones tanto de compra compra como como de de venta venta de de divisas, divisas, cuyos cuyos precios (cotizaciones) está á n fijadas libremente est precios (cotizaciones) está están fijadas libremente por la oferta y demanda por la oferta y demanda de de los los intervinientes intervinientes que han podido acceder al mismo que han podido acceder al mismo de de acuerdo acuerdo aala normativa cambiaria vigente. la normativa cambiaria vigente. Control de Ingreso de Divisas Caracteríísticas principales Caracter Comunicació Comunicaci ón “ A” 5300 Vigencia a partir del 27-04-12 -Establece un plazo de 15 días hábiles para que el exportador liquide la divisa en el mercado local de cambio, a contar a partir de la fecha de efectiva acreditación de los fondos en el exterior. -Deja sin efecto el plazo adicional (120 días hábiles) establecido en el punto 3 de la COM “A” 3473 y sus modificatorias.para las exportaciones oficializadas a partir del día 27-04-12 El plazo de vencimiento para la liquidació liquidación de fo ndos de cobros de exportació será exportación de bienes, ser á el menor entre el establecido en la Com. 5300 o el que corresponda por el tipo de bien segú según la posició posición arancelaria. Plazo para liquidar Ingreso de los fondos 15 dí d í as h ábiles Vto. permiso de embarque Plazo para liquidar Ingreso de los fondos Vto. permiso de embarque 15 dí d í as h ábiles Resolucion 142/2012 Plazos para ingreso de divisas al sistema financiero a partir del 25-04-2012. Establece Plazos de 15, 90 y 360 días corridos previstos en el Anexo I de la presente resolución y se computaran a partir de la fecha de cumplido de embarque. Cuando se trate de operaciones de empresas vinculadas, los exportadores deberán ingresar las divisas al sistema fina nciero local en el plazo de 15 días corridos, contados a partir de la fecha de cumplido el embarque. Se determina la relación de empresa vinculada de acuerdo a la Resolución General 1122 (AFIP). A solicitud de parte intere sada (Exportador) podrán solicitar la ampliación de los plazos previstos en la presente resolución. Se conformara una UNIDAD de evaluación. Vigencia de Plazos Según resolucion y plazo adicional, para vencimiento de Permisos de Embarque PERMISOS DE EMBARQUE OFICIALIZADOS PLAZOS PLAZO ADICIONAL Hasta el 2525- 0404- 12 (inclusive) Resolució Resoluci ón 120120- 03 + 120 dí dí as há hábiles El 2626- 0404- 12 (inclusive) Resolució Resoluci ón 142142- 12 + 120 dí dí as há hábiles A partir del 2727- 0404- 12 (inclusive) Resolució Resoluci ón 142142- 12 No se ha asignado plazo adicional Resolucion 187/2012 Plazos para ingreso de divisas al sistema financiero a partir del 11-05-2012. Se exceptuá de cumplir con los plazos estipulados en la Res N° 142/2012 del Ministerio de Economía y Finanzas Publicas: -Exportadores que durante el año 2011 hayan registrado exportaciones totales por un monto menos a U$S 2.000.000.-Registro de contratos preexistente s a la Res. N° 142/12, regulado por la Secretaria de Comercio Exterior. En estos casos regirán los plazos vigentes con anterioridad al dictado de la Res. N° 142/2012 Resolucion 231/2012 Plazos para el ingreso de divisas al sistema financiero, provenientes de operaciones de Exportacion. 24-05-12 Art. 2° Sustituye Art. 3° de la Res. N° 142/12 Plazos de 30, 30 90 y 360 días corridos previstos en las planillas del Anexo I que integra la presente resolución, se computa a partir de la fecha de cumplido el embarque. Art. 3° sustituye el Art. 1° de la Res. N° 269/01 Cuando se trate de operaciones entre empresas vinculadas, los exportadores deberán ingresar las divisas al sistema fina nciero local en el plazo de 30 días corridos contando a partir de la fecha de cumplido de embarque. Resoluciones 295, 296, 305, 378, 384, 468 y 626/2012 El Ministerio de Economia y finanzas publicas de la Nacion establece: Plazos diferenciados para el ingre so de divisas al sistema financiero local producto de operaciones de exportación, para ciertos y determinados Exportadores. Los plazos van de 90 a 180 días corridos y fueron aprobados por la UNIDAD DE EVALUACION a requerimiento de las partes interesada s. Res.468/12 cuando se trate de operaciones entre EMPRESAS VINCULADAS, será de aplicación lo dispuesto en el Art. 1° de la Res. 269/12 y sus modificatorias, los exportadores deberán ingresar las divisas al sistema financiero local en el plazo de 30 días corridos contando a partir de la fecha de cumplido de embarque. Transferencias Internacionales Las partes intervinientes en la tramitació tramitaci ón de una orden de pago son las siguientes: Impo rtador/ Ordenante Banco Emisor o Remitente: Es la entidad bancaria del país del ordenante o importador que, por cuenta y orden del importador, efectúa la transferencia de los fondos. Banco Corresponsal del Banco Emisor: Es el Banco en el exterior corresponsal del Banco emisor que paga al Banco Corresponsal del Banco Pagador. Banco Cor responsal del Banco Pagador: Es el Banco en el exterior corresponsal del Banco Pagador, en el cual se acreditan las divisas por orden del Banco emisor o remitente. Banco Pagador: Es el banco recibidor que, por cuenta y orden del banco emisor, efectúa el pago al beneficiario. Exportado r / Beneficiario Fácil Fácil Ágil Ágil Rápida Rápida Segura Segura Sencilla Sencilla Práctica Práctica Cómoda Cómoda • S olo Órdenes de Pago de Exportación No tiene que tener datos faltantes (Com A 5181). • No está habilitado para operaciones documentarias Cartas de Crédito. Cobranzas. Valores al cobro. Comunicació Comunicaci ón BCRA “ A 5181” 5181” 1414-0202-2011 Los fondos recibidos por transferencias deben incluir como mínimo: Internacional CCódigo ódigo Internacional deCuenta CuentaBancaria Bancaria(IBAN). (IBAN). de Liquidació Liquidaci ón de Exportaciones DDJJindicando indicandofecha fechade de DDJJ disponibilidadde delos losfondos fondosyy disponibilidad denominació delpagador pagador denominacióónndel denominació denominaci Copiade deSwift Swiftoo Copia Copiade deextracto extracto Copia Losfondos fondospercibidos percibidosen encuenta cuentassdel delexterior exteriorque que Los correspondenaaexportaciones exportacionesdeben debenser seringresados ingresados corresponden dentro de delos los10 10 dí íashá bilesaauna unaentidad entidadlocal. local. días háábiles dentro ddí hhá Liquidació Liquidaci ón de Exportaciones de Bienes Liquidació Liquidaci ón de Exportació Exportación de Bienes 101: :Cobro Cobrode deExportaciones Exportaciones CCódigo ódigo 101 Copiade dela lafactura facturacomercial comercial Copia Permisode deembarque embarquecumplido cumplido (No (Noobligatoria obligatoriasu supresentación) presentación) Permiso Liquidació Liquidaci ón de Exportació Exportación de Bienes 106: : Mercadería Mercaderíano nosalida salidadel delpaís paísyyvvendida endidaaaTerceros Terceros países países CCódigo ódigo 106 importeque queppaga agaddebe ebeser serigual igualoomenor menoralalque quecobra cobra ElElimporte Nose sepued puedeeefefectuar ectuarelelppago agoalalext exterior eriorantes antesddeecobr cobrar. ar. No Si hay un permiso ZFTR se d ebe liquidar con código 101 Si hay un permiso ZFTR se d ebe liquidar con código 101 Seddebe ebepr presentar esentarfactur facturaapor porla lacompr compraayylalaventa ventayydo documento cumentode detrtransporte. ansporte. Se Liquidació Liquidaci ón de Exportació Exportación de Bienes 112: : Pagos Pagosrecibidos recibidosde deImportadores Importadoresdel delExterior Exteriorpara paralalaconstrucción construcciónde de CCódigo ódigo 112 matricespara paraconstrucción construcciónde debienes bienesexportables. exportables. matrices Copiade dela lafactura facturacomercial comercial Copia Liquidació Liquidaci ón de Exportació Exportación de Bienes 113: : Cobro Cobrode deExportaciones Exportacionesembarcadas embarcadascon conpermiso permisode deembarque embarquedefinitiv definitivoo CCódigo ódigo 113 pendiente pendiente Copiade dela lafactura facturacomercial comercial Copia Copiadel deldocumento documentode detransporte transportemarcado marcado como comooriginal originalyyno no Copia superior aalos los45 45días. días. superior L LEVA SEG UIMIE NTO: An tes de los 60 desde la liquidació liquidación deben enviar copia del permiso de embarque cumplido para realizar la aplicació aplicación del mismo. mismo. Control de Ingreso de Divisas SEGUIMIENTO Y CONTROL DE INGRESO DE DIVISAS DE EXPORTACIONES DE BIENES Secció Secci Secció Seguimiento iento del delIngreso Ingreso de dedivisas divisas por porexportaciones exportaciones SeccióónnI:I:Seguim ofic ializados a partir del 06122001 (Com. de bienes 06 12 de bienes ofic ializados a partir del 063493)–– 06 -1212 -2001 (Com.““AA””3493) CID. CID. Secció Secci pr Secció II:Seguimiento Seguimiento de delos losAntic Anticipos iposyy pré pré stamosde de SeccióónnII: prééstamos prefinanciac ió ó n (Com. “ A ” 3609) – SAP. i prefinanciac ió ió n (Com. “A” 3609) – SAP. Control de Ingreso de Divisas SEGUIMIENTO Y CONTROL DE INGRESO DE DIVISAS DE EXPORTACIONES DE BIENES Secció Secci ón I: (Com. “ A” 3493) El exportador elige un banco. La designació designaci ón la realiza su despachante al oficializar el Permiso de Embarque en el “Sistema Marí Marí a” El “Banco Designado” Designado” recibe de la AFIP una base de datos (S ECOEXPO) con los Permisos de Embarque que les fueron designados. Control de Ingreso de Divisas Control de Ingreso de Divisas SEGUIMIENTO Y CONTROL DE INGRESO DE DIVISAS DE EXPORTACIONES DE BIENES (Com. “ A” 3493) El Banco Designado toma la base “SECOEXPO” SECOEXPO” en sus sistemas para realizar el seguimiento del Permiso del Ingreso de divisas o “ Aplicaciones” Aplicaciones” de cada uno de los Permisos de Embarque. Al detectar un Ingreso o una Aplicació Aplicación, lo registra hasta completar el monto del Permiso de Embarque exigido, procediendo a emitir el “Certificado de Cumplimiento” Cumplimiento” al BCRA Control de Ingreso de Divisas http//www.bcra.gov.ar http// www.bcra.gov.ar http// www.bcra.gov.ar Normativa---Importaci Importación exportación A3493 Normativa óónn yyyexportaci óónn –––Com Com Normativa Importaci exportaci Com A3493 A3493 Control de Ingreso de Divisas SEGUIMIENTO Y CONTROL DE INGRESO DE DIVISAS DE EXPORTACIONES DE BIENES (Com. “ A” 3493) Si al Vencimiento del plazo para el ingreso de las divisas el Banco Designado no detectó detectó el ingreso o aplicació aplicación del Monto Total de un Permiso de Embarque, debe debe reportar el INCUMPLIMIENTO al BCRA. Tanto los Incumplidos reportados por los bancos, como los Incumplidos no reportados, revisten para el BCRA el mismo estatus. Control de Ingreso de Divisas Hasta US$ US$5.000.5.000.5.000.-Hasta 5.000. DDJJ ••DDJJ DDJJ Notatade decré cré dito créédito ••No No cr Boletode decompra comprayyde venta deventa ••Boleto Boleto •Copia Copia de PE y Fc •Copia de PE y Fc Mayor aaUS$ US$5.000.5.000.5.000.-Mayor 5.000. DDJJ ••DDJJ DDJJ Notatade decré cré dito créédito ••No No cr Boletode decompra comprayyde deventa venta ••Boleto Boleto Copiade dePE PEyyFc Fc ••Copia Copia Certif. cia. .reconocida reconocida(ext. (ext. Fotos++ Certif. .cia (ext.) ext.) )++Fotos ••Certif Certif. Certif (ext.) ext. Doc.Respaldatoria Respaldatoria Doc. Control de Ingreso de Divisas Un P .E. .E. se puede informar al BCRA en Gestió Gesti ón de Cobr o grup up o cuando el e xportador argentino, que n o debe integrar un mismo gr econ ómico c on el importador e xtranjero, demuestre fehacientemente que: que: Existe control de cambios en el país del importador. Insolvencia posterior del importador extranjero. Deudor moroso con inicio de acciones judiciales Deudor moroso sin acción judicial ( hasta US$ 100.000) El PE debe estar informado como INCUMPLIDO ante el BCRA. Control de Ingreso de Divisas Liquidació Liquidaci ón de Anticipos de Exportaciones y Prefinanciaciones del Exterior Anticipos y Prefinanciaciones del Exterior Todoslos losanticipos anticiposliquidados liquidadosantes antesdel del08-09-05 08-09-05 Todos debenestar estarembarcados embarcados deben El ordenante ordenantedel delpago pagodebe debecoincidir coincidircon con elel consignado consignado El en la laorden ordende decompra compraoode dela lafactura facturaproforma. proforma. en Comunicació Comunicaci ón BCRA “5225” 5225” 1212-0909-2011 Modifica la Com A 4443 y complementarias Permite liquidar anticipos de exportación aunque tenga otros vencidos para embarque No permite liquidar nuevas prefinanciaciones del exterior si posee alguna vencida Liquidació Liquidaci ón de Anticipos de Exportació Exportación 102: :Cobros CobrosAnticipados Anticipadosde deExportación Exportación CCódigo ódigo 102 Copiade dela lafactura facturaproforma proformaaceptada aceptadapor porelelordenante ordenante Copia ordende decompra compra uuorden Si es esla laprimera primeraoperación operaciónde deanticipo anticipoDDJJ DDJJdeclarando declarando Si susdeudas deudasalal08-09-05 08-09-05 sus Liquidació Liquidaci ón de Exportació Exportación de Bienes 103: : Prefinanciaciones Prefinanciacionesde deExportaciones Exportacionesdel delExterior Exterior CCódigo ódigo 103 Copiadel del contrato contratofirmado firmadopor porla laEntidad Entidadotorgante otorgantedel delpréstamo préstamo Copia Copiade dela lafactura facturaproforma proformaaceptada aceptadapor porelelordenante ordenanteuuorden ordende de Copia compra compra Si es esla laprimera primeraoperación operaciónde deanticipo anticipoDDJJ DDJJdeclarando declarandosus susdeudas deudas Si 08-09-05 alal08-09-05 Liquidació Liquidaci ón de Exportació Exportación de Bienes Cuando se realiza el embarque vinculado con el ANTICIPO o la PREFINANCIANCION D EL EXTERIOR hay que poner en conocimiento al Banco de esta situación con la presentación de: Factura FacturaComercial Comercial definitiv definitivaa Permiso Permisode de embarque embarque DDJJ DDJJ(La (Laque que corresponda) corresponda) Certificado Certificadode de Validación ValidaciónCom ComAA 3602 (si 3602 (si corresponde) corresponde) Liquidació Liquidaci ón de Exportació Exportación de Bienes Secció Secció n II: SEGUIMIENTO DE ANTICIPOS Y PREFINANCIACIONES (Com. “A” 3609) El exportador designa a un banco para el seguimiento de los anticipos o prefinanciaciones del exterior (por lo general el banco por donde se ingresaron las divisas). En el caso de las prefinanciaciones locales, el banco de seguimiento no puede ser otro que el banco que otorgó la prefinanciación. El “Banco designado” realiza el seguimiento de los plazos máximos para el embarque. Liquidació Liquidaci ón de Exportació Exportación de Bienes SEGUIMIENTO DE ANTICIPOS Y PREFINANCIACIONES (Com. “A” 3609) Cuando el Exportador embarca, debe avisar al banco designado para que éste a su vez informe al Banco de Seguimiento del Permiso de embarque, quien registrará el crédito en el mismo. Si se alcanza el 100% del monto obligado a ingresar divisas, este último emitirá el Certificado de Cumplimiento NO CUMPLIMIENTO inhabilita para liquidar nuevas prefinanciaciones de exportació ó n en todo el sistema financiero. Control de Ingreso de Divisas Puntos mas relevantes: Permitir el acceso al mercado de cambios para la devolución al acreedor del exterior de cobros anticipados por exportaciones de bienes por montos que no superen el equivalente de dólares estadounidenses diez mil (US$ 10.000) por mes calendario en el conjunto de las entidades autorizada s a operar en cambios. Admitir por montos que no superen el equivalente de dólares estadounidenses diez mil (US$ 10.000) por mes calendario en el conjunto de las entidades autorizada s a operar en cambios, el registro de la cancelación de anticipos que se documenten con notas de débito emitidas por el exportador por cargos derivados de la operatoria con el exterior. Control de Ingreso de Divisas Seguimiento y control de exportaciones de bienes Oficializació Oficialización PE Fija Fija Banco Banco Designado Designado Despachante Despachante Emba rque Cumplido P.E. Ingresa Ingresa en en SECOEXPO SECOEXPO Aduana Aduana Liquidació Liquidaci ón total o parcial de la exp ortació ortaci ón (101) Banco liquidador in forma por Proceso Interno o por Swift (s i es distinto al Banco designado p/SID ) Aplicació Aplicaci ón Total o parcial de un anticipo o prefinanciació prefinanciaci ón (102 – 103 - 104) Aplicació Aplicaci ón por Mermas (4025) o Determinació Determinaci ón de PE en Gestió Gesti ón de Cobro (5019) Banco de Seguimiento S AP informa al banco de seguimiento S ID por Proceso Interno o por Swift (s i es d istinto al Banco designado p/SID ) Aplicaciones o marcas que só s ólo puede hacer el banc o designado p/SID 3609 1 SID Seguimiento de Ingreso de Divisas INFORME AL BCRA 3493 Liquidació Liquidaci ó n por Exportaciones de Servicios Liquidació Liquidaci ón de Exportació Exportación de Servicios Código: A determinar Copia de la factura Comercial Algún otro elemento que el Banco considere necesario para poder liquidar la OP. Liquidació Liquidaci ón de Exportació Exportación de Servicios Liquidació Liquidaci ón de Exportació Exportación de Servicios No debe debesuperar superarlos losUS$ US$ 5.000 5.000 mensuales mensuales No Serviciosoo gastos gastosque queestos estoshayan hayangenerado generado Servicios Pagador debe ser igual al consignado enlalafactura factura Pagador debe ser igual al consignado en PresentarlalaDDJJ DDJJpor porel elconcepto conceptoque quese secobra cobralala Presentar operació operaci operació óónn operaci CONTACTOS BANCO CREDICOOP CL www.bancocredicoop.coop Exportació Exportaci ón exportacion@bancocredicoop.coop Ordenes de Pago de Exportació Exportación opex po@bancocredicoop.coop Control de Ingreso de Divisas cid@bancocredicoop.coop Financiaciones Locales financiacion@bancocredicoop.coop