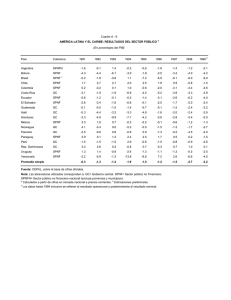

NOTA TÉCNICA 39 DEUDA PÚBLICA CONSOLIDADA

Anuncio