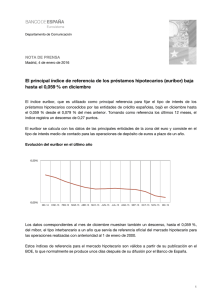

Hipotecas a tipo fijo o variable

Anuncio

Hipotecas a tipo fijo o variable Hasta fechas bien recientes, y a diferencia de los principales países europeos, la mayor parte de las hipotecas sobre vivienda se realizaban en España a tipo de interés variable. Sin embargo, los bajos tipos de interés han dado lugar a un cambio de tendencia, con un aumento sostenido de las hipotecas a tipo fijo. ¿Qué hipoteca interesa más? http://www.rtve.es/alacarta/audios/finanzas‐para‐todos‐los‐publicos/1851‐finanzas‐ para‐todos‐publicos‐120916‐hipotecas‐tipo‐fijo‐variable‐2016‐09‐08t09‐27‐ 45127/3717528/ Texto completo La elección entre una hipoteca a tipo fijo o variable constituye una parte fundamental del contrato de préstamo más importante que realizan la mayoría de las familias a lo largo de su vida: el que se formaliza para la adquisición de una vivienda en propiedad. Hasta fechas bien recientes, y a diferencia de los principales países europeos, la mayor parte de las hipotecas sobre vivienda se realizaban en España a tipo de interés variable. Sin embargo, los bajos tipos de interés actuales han dado lugar a un cambio de tendencia, con un aumento sostenido de las hipotecas a tipo fijo. Según la Asociación Hipotecaria Española, mientras en 2011 el 82% de la contratación hipotecaria se realizaba a tipo variable, a la altura de mayo de 2016 este porcentaje había descendido hasta el 43%. De este modo, las hipotecas a tipo fijo a más de 10 años ya suponen el 31% del total (eran menos del 1% en 2011) y las de tipo inicial fijo revisable hasta 10 años son también el 26%. Los préstamos hipotecarios a tipo variable toman como referencia un índice que refleja la evolución del precio del dinero en el mercado monetario, generalmente el Euríbor, al que se suma un porcentaje constante que se denomina diferencial y que suele moverse entre el 1 y el 2%. De este modo, los intereses que se pagan cambian según se comporta el Euríbor, que es el elemento variable de la cuota. La revisión del tipo de interés se efectúa con carácter anual o semestral, tomando como base el último Euríbor publicado en el Boletín Oficial del Estado. Cuando baja el Euríbor –como ha venido sucediendo en los últimos años‐ el tipo de interés del préstamo se reduce y la cuota mensual (suma de intereses más amortización del préstamo) es también menor. En los préstamos hipotecarios a tipo fijo, en cambio, el tipo de interés se mantiene constante a lo largo de toda la vida del préstamo, por lo que desde el comienzo se sabe con certeza el importe de las cuotas a las que se tendrá que hacer frente durante todos los años para los que se contrató el préstamo. En ocasiones las operaciones de préstamo combinan un tipo fijo para un periodo inicial (dos o tres años, por ejemplo) y un tipo variable para el resto del plazo. Y también pueden establecerse tipos fijos revisables cada tres o cinco años, por ejemplo. Dirección de Educación y Divulgación La principal ventaja de los tipos fijos es que eliminan cualquier incertidumbre sobre las cuotas nominales a pagar en el futuro y, por tanto, no existe riesgo si suben los tipos de interés del mercado monetario, como el Euríbor. Ahora bien, que la corriente de pagos se mantenga en términos nominales, no significa que se eliminen todos los riesgos, puesto que dependiendo de cómo se comporte la inflación en el futuro, el valor real de las cuotas será mayor o menor. Y esa misma operación de cálculo de la carga financiera real cabe realizarse asimismo en el caso de los tipos variables, para tener en cuenta no solo la evolución de los tipos de interés sino también la trayectoria de la inflación. Inicialmente, el interés de los préstamos a tipo fijo suele ser mayor que el de los préstamos a tipo variable, aunque el balance final dependerá de cómo evolucione el precio del dinero y, por tanto, de su impacto sobre el tipo variable. Lo recomendable es pedirle a su banco que le realice una simulación de cómo quedarían las cuotas mensuales en función de distintos supuestos de aumento de los tipos de interés en el futuro. En la actualidad, el Euríbor a 1 año se encuentra en cifras negativas, por lo que los préstamos a tipo variable resultan muy favorables. En el mes de julio, el tipo medio ponderado de las nuevas operaciones de crédito a la vivienda fue del 1,98%. Pero en la actualidad existen ofertas muy atractivas a tipo fijo, y si bien en los próximos dos o tres años no cabe anticipar subidas importantes del Euríbor, y por tanto los préstamos a tipo variable presentan a corto plazo cuotas más bajas, las decisiones financieras deben tener en cuenta toda la duración de la vida del préstamo y pensar que posibles subidas del tipo de referencia encarecerían notablemente en el futuro las cuotas de las hipotecas a tipo variable. Dirección de Educación y Divulgación