Informe mensual económico de Leumi

Anuncio

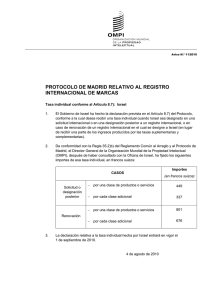

Informe mensual económico de Leumi 30 de Diciembre de 2009 La tasa de interés del Banco de Israel se aumentó hasta el 1,25%. El Banco de Israel (BoI) anunció el 28 de Diciembre que la tasa de interés para Enero de 2010 aumentará 25 puntos básicos, hasta alcanzar el 1,25%. Esto constituye el segundo mes consecutivo de aumentos de la tasa de interés. Existen una serie de factores de fondo importantes que explican la última decisión relativa a la tasa de interés. El primero y más importante radica en el entorno inflacionista, que se encuentra actualmente en torno al límite superior de la serie meta de estabilidad de precios, fijada entre el 1 y el 3%. En los últimos 12 meses, el índice de precios al consumidor (CPI) aumentó un 3,8% y según nuestras previsiones, es probable que dicho índice vuelva a subir aún más durante los próximos meses. La tasa de interés del Banco de Israel terminos reales, ex-ante 4.5% 4.0% 3.5% 3.0% 2.5% 2.0% 1.5% 1.0% 0.5% 0.0% -0.5% -1.0% -1.5% -2.0% -2.5% La tasa de interés real se calcula como la tasa de interés del Banco de Israel (efectiva) menos las medidas alternativas de la inflación prevista para los próximos 12 meses con base a: Las expectativas inflacionistas con base al mercado para los próximos 12 meses Las expectativas inflacionistas de los previsores para los próximos 12 meses Cuando se neutraliza el impacto del aumento de los precios derivado de las acciones gubernamentales (impuestos, cargos), el índice anual de aumento de los precios fue del 2,6% de conformidad con los cálculos realizados por el BoI. En cuanto a ello, se ha previsto que la reducción de 0,5% del IVA a partir del 1 de Enero de 2010 tenga un impacto insignificante en el índice anualizado de aumentos de precio. Las expectativas inflacionistas derivadas del mercado para el próximo año también permanecen cerca del límite superior de la serie meta de estabilidad de precios. Frente a dichas condiciones, la tasa de interés real, que se calcula como la tasa de interés del BoI menos las expectativas/previsiones inflacionistas para el próximo año, sigue siendo negativa (véase la gráfica adjunta) y no es adecuada para la situación actual de la economía. EL BANCO LEUMI LE-ISRAEL, EL DEPARTAMENTO FINANCIERO Y ECONÓMICO El departamento económico, P.O Box 2, Tel Aviv, Israel 6100 Tel. 972-3-514-8737, Fax: 972-3-5147375, correo electrónico: Gilbu@bll.co.il http://english.leumi.co.il/Home/ La tasa de interés local es baja en comparación con las tasas internacionales La recuperación de la economía de Israel, que es una de las condiciones de fondo que respaldan la última decisión relativa a la tasa de interés del BoI, precede a la de muchas otras economías de países avanzados. Pese a ello, las tasas de interés nominal y real de Israel permanecen bajas si realizamos una comparación internacional. La tasa de interés (nominal) de varios bancos centrales de todo el mundo pueden observarse en la gráfica adjunta, que muestra algunos países cuya tasa de interés es inferior a la de Israel y que también registran un entorno inflacionista inferior. Las tasas de interés de los bancos centrales Hungría China India Australia Nueva Zelanda Corea del Sur Eslovaquia Noruega Canadá Israel UE República Checa Reino Unido Suecia Suiza EE.UU Japón De conformidad con el anuncio del BoI, los principales bancos centrales del mundo siguen pensando que la inflación seguirá siendo moderada en sus países, habida cuenta de las condiciones de la gran diferencia entre el producto efectivo y potencial, mientras que en algunas economías, principalmente en Japón según afirma el BoI, existen preocupaciones de cara a la deflación. Por lo tanto, en dichos países, se está manteniendo la política monetaria expansionista, frente a las condiciones del estado de la economía real y el bajo entorno inflacionista. A diferencia de ello, la situación en Israel es distinta, tanto en términos de crecimiento económico como en términos inflacionistas. En todo ello observamos la necesidad de un ajuste alcista continuado de la tasa de interés local. Además, el BoI también señaló que la subida actual de la tasa de interés forma parte de un proceso gradual de “regreso de la tasa de interés a su nivel normal”. Por lo tanto, nos preguntamos, ¿hasta qué nivel de la tasa de interés se dirige el BoI? A nuestro parecer, el banco central habla de una tasa real prevista del 2-3% y asumiendo un índice inflacionista previsto del 2-3%, esto implicaría una tasa nominal del 5-6%. Tal y como ya mencionamos previamente, es probable que este proceso tarde unos dos años en finalizar. El aumento de la tasa de interés también se explica con los aumentos de los precios de los activos 2 _________________________________________________________________ EL BANCO LEUMI LE-ISRAEL, EL DEPARTAMENTO FINANCIERO Y ECONÓMICO Otro factor que se oculta tras la última decisión relativa a la tasa de interés, y que constituye un nuevo componente en comparación con las explicaciones ofrecidas en los anteriores anuncios sobre la tasa de interés, afecta a los aumentos de los precios de activos, entre los cuales se incluyen los precios de la vivienda. Hasta ahora, el BoI no había utilizado dicha explicación como factor explicativo de sus decisiones. En otras palabras, la preocupación sobre la “inflación de los precios de los activos” no se mencionaba anteriormente cuando el banco central decidía aumentar su tasa de interés. Como todos saben, ya que la política monetaria expansionista empezó y que la tasa de interés se acerca al cero, el público dirigió algunos de sus activos hacia instrumentos de inversión de riesgo, con grandes potenciales de rendimiento. Así pues, parte del aumento de los precios de la vivienda durante los años 2008-2009 se deben a las compras de viviendas destinadas a fines de inversión y a la posibilidad de obtener hipotecas con intereses especialmente bajos. Como el aumento de la demanda de viviendas a corto plazo no se acompañó de un aumento de la oferta, ya que éste último es un proceso más largo, el impacto de la reducción de la tasa de interés se sintió principalmente en los precios e incluso menos en la actividad del sector. Junto con los precios de los bienes inmobiliarios, los precios de los activos financieros y concretamente de las acciones, aumentaron mucho durante el año pasado. Cuando se analiza el desarrollo del valor de las acciones poseídas por el público (basado en el impacto de las evaluaciones de valores y en las publicaciones/supresiones de empresas), que representan una parte de la cartera pública de activos financieros, se pueden identificar una serie de tendencias desde una perspectiva histórica. En el último trimestre de 2009, la ratio entre la capitalización total del mercado de valores de la bolsa de Tel Aviv (TASE) y el PIB alcanzó un 52%, lo cual representa un aumento importante con respecto al nivel registrado a finales de 2008. La ratio entre el valor de mercado de la TASE y el PIB de Israel Esta ratio es ligeramente superior a la registrada a principios del año 2000, pero sigue siendo inferior a los niveles récords que la ratio había alcanzado a finales de 1993, así como en comparación con los altos niveles constantes registrados a finales de 2007. A nuestro parecer, 3 _________________________________________________________________ EL BANCO LEUMI LE-ISRAEL, EL DEPARTAMENTO FINANCIERO Y ECONÓMICO en un contexto de aumento acelerado de los precios de los activos, es probable que el BoI reaccione de modo que la tasa de interés aumente con mayor importancia que la tasa inherente de las expectativas del mercado actual. Autor: Eyal Raz Los datos, la información, las opiniones y las previsiones publicadas en la presente publicación (en adelante denominada como "Información") son suministrados como un servicio dirigido a los lectores y no reflejan necesariamente la posición oficial del Banco. Las informaciones indicadas anteriormente no deben ser consideradas como una recomendación y en ningún momento, deberán influir en la opinión personal del lector, ni ser consideradas como una oferta o invitación para recibir ofertas o consejos , ya sea de forma general o con respecto a algunos datos y condiciones del lector, para efectuar cualquier compra y/o inversión, así como operaciones o transacciones de cualquier tipo. La información puede contener errores y está sometida a cambios permanentes del mercado así como a otro tipo de cambios. Del mismo modo, se podrán encontrar diferencias importantes entre las previsiones indicadas en el presente folleto y en los resultados actuales. El Banco no garantiza ofrecer a los lectores ningún folleto, ya sea de forma anticipada o retrospectiva, que contenga los cambios aplicados anteriormente mencionados por ningún tipo de medio. El Banco y/o sus filiales y/o sus asociados y/o las partes que controlan o que tengan algún tipo de interés en dichas operaciones deberán, de vez en cuando, solicitar información acerca de los datos representados en la publicación, incluyendo los activos 4 _________________________________________________________________ EL BANCO LEUMI LE-ISRAEL, EL DEPARTAMENTO FINANCIERO Y ECONÓMICO