El despegue de las Sofipos

Anuncio

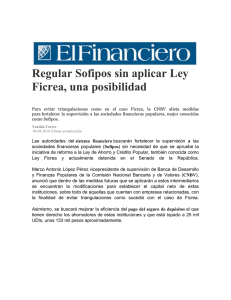

BAJO LA LUPA Foto: Cortesía El despegue de las Sofipos ¿Cómo lo ayudo? En las oficinas de Resuelve sobre Avenida Reforma en la Ciudad de México, 287 asesores en reparación de crédito ayudan a que los mexicanos salgan de sus deudas. A finales de 2015 tenían 20,538 clientes activos en Resuelve Tu Deuda, una de las cinco líneas de negocio de la Sofipo. Un grupo de financieros está cambiando la cara de las Sociedades Financieras Populares con la innovación. Este año, apoyadas por la Reforma Financiera, las Sofipos florecerán. MARÍA LUISA AGUILAR G. P atricia Armendáriz, ex vicepresidenta de la Comisión Nacional Bancaria y de Valores (CNBV), encabeza desde hace dos años Financiera Sustentable de México, la primera Sofipo de créditos verdes para la reconversión del transporte público en la zona metropolitana del Valle de México, donde a diario circulan 300,000 taxis y 42,000 microbuses y combis. Armendáriz, que asesoró el capítulo financiero dentro del Tratado de Libre Comercio con América del Norte a mediados de los años 90, asegura que el sector avanza hacia una especialización, luego del trago amargo entre 1992 y 2001, donde decenas de intermediarios quebraron por malos manejos administrativos. Financiera Sustentable nació en 2014 y financia la conversión de gasolina a gas natural de combis, microbuses y taxis nuevos. En un mercado de tarifas controladas, la alternativa es que esta flota vehicular haga la reconversión para obtener ahorros superiores a 100%, el litro de gasolina cuesta 14 pesos y la nueva opción de energía 6 pesos. 44 SOFIPOS ESTÁN AUTORIZADAS EN MÉXICO. Para el mercado de transporte público esto representa una de las pocas opciones de financiamiento en el sector formal. Guillermo Colín es contador público por la UNAM, pero su verdadero fogueo se dio dentro del sector financiero. Colín dirige desde 2011 la Sofipo Fin Común, la número seis del sistema por su valor de activos. Su pasado de financiero lo ayuda, en 2007 se integró a Grupo Salinas, en Banco Azteca y, en 2010 fue vicepresidente de administración y finanzas de Grupo Elektra; ambas marcas se especializan en el manejo de los microcréditos. Fin Común que alcanzó los 234,765 clientes a septiembre de 2015 y gracias a un convenio con Grupo Bimbo, ha logrado captar en unos meses 16,000 clientes tenderos. “Los bancos tradicionales solo cubren 14% de la población. Si tienes un trabajo fijo, un ingreso regular, y lo demuestras, serás cliente de un banco. Si eres un tianguista, seguro no. Somos las Sofomes, las Sofipos, y este tipo de figuras las que apoyamos a 68% de la población con necesidades de financiamiento”, asegura Colín. Desde que entraron en operación en 2006, las Sofipos se han convertido en uno de los negocios más dinámicos del sector financiero. La causa principal es la distancia de la banca tradicional con la base de la pirámide. Se estima que la Reforma Financiera de 2014 fomentará una mayor inclusión del sector. Y el florecimiento de la actividad. Al cierre del 2015, el número de clientes de estos intermediarios aumentó 12% a 3.3 millones, contra los 2.9 millones de 2014, según datos de la 11 DE ABRIL, 2016 • SUPLEMENTO SEMANAL 12 MILENIO Asociación Mexicana de Sociedades Financieras Populares (AMSOFIPO) y la Comisión Nacional Bancaria y de Valores (CNBV). Por primera vez en su historia, las Sofipos reportarán utilidades netas, según la AMSOFIPO. “Los productos que hay en el sector son acordes a las necesidades que se presentan en las comunidades; las Sofipos van creciendo con sus clientes pues van haciendo un acompañamiento desde la primera vez que otorgan el crédito”, explica Miriam Chávez, directora general de esta asociación con 24 agremiados de las 44 instituciones que comprende el sector. Si bien la directora general descarta que surjan nuevos nombres de jugadores dentro del Sector a raíz de la Reforma, anticipa un crecimiento de la cartera y los créditos que otorgan los intermediarios, en virtud de la autorización de los corresponsales bancarios. Llamados comisionistas dentro del sector, estas unidades locales, entre las que se cuentan farmacias, misceláneas o ferreterías, podrán representar los servicios de las Sofipos a larga distancia a partir del primer trimestre de 2016. En sus indicadores más recientes sobre Inclusión Financiera, el Banco Mundial (BM) señala que el porcentaje de mexicanos que desde los 15 años ahorra en tandas o con esquemas de ahorro grupal es de 17.6% de la población económicamente activa (PEA), muy por arriba del 7.9% de América Latina y el Caribe. En la calle, en la web y por volumen Fin Común, la primera Sofipo autorizada por la CNBV para captar ahorro y otorgar créditos a las clases marginadas del país, afirma que el reto del sector ha sido crear ventajas competitivas con productos diferenciados y hechos a la medida de cada cliente. La clave, enfatiza su director general, es generar confianza, cercanía y mantener bajo control los costos operativos. “Mis promotores caminan de 5 a 10 kilómetros diarios para buscar clientes”, indica Colín por su parte. “El negocio está allá afuera”. Colín reconoce que administrar un microcrédito es costoso pero afirma que la regulación que impera en el sector, así como el uso de la tecnología, es la fórmula para manejar un alto volumen de créditos pequeños y, a la vez, informar, administrar y controlar riesgos y costos. La tecnología ha sido también clave para Resuelve. Esta Sofipo surgió hace seis años como un conjunto de soluciones financieras y hoy se ha diversificado a cinco líneas de negocio. Su producto inicial, al que llamaron Resuelve tu Deuda, se enfoca en los mexica- nos con carteras vencidas y les ayuda a renegociar la deuda con los acreedores para conseguir descuentos. Además, a lo largo del programa el deudor recibe asesoría financiera. “Con la parte tecnológica y humana hemos diversificado todavía nuestro negocio ofreciendo más soluciones que nos permitan crecer a doble dígito, esperamos de 20,000 a 30,000 clientes en todas las líneas de negocio para 2016”, dice Juan Pablo Zorrilla codirector de Resuelve. Zorrilla es un emprendedor que trabajó en instituciones como Barclays Capital, donde administró modelos de valuación de derivados; también fue director de área en Prudential Financial, un fondo de inversión que administra activos por 370 millones de dólares. Al cierre del año pasado, Resuelve tu Deuda, superó los 3,100 millones de pesos en deuda administrada en México y Perú. Por su parte, Armendáriz explica que su plan de negocios se sostiene en financiar la “Si tienes un trabajo fijo, un ingreso regular, y lo demuestras, serás cliente de un banco. Si eres tianguista, no. Las Sofipos, y este tipo de figuras apoyamos a 68% de la población con necesidades de financiamiento”. Guillermo Colín, director de Fin Común. reconversión de unidades nuevas de transporte público en el Valle de México. Pero también ha surgido otro negocio efectivo: reconvertir las unidades usadas, donde 70% del parque vehicular está obsoleto. Así, “en lugar de colocar 10 créditos al mes de vehículos nuevos, busco colocar 100 créditos en conversiones”, añade. Los retos que vienen Prestan, aseguran y ayudan al ahorro El sector de las entidades de microfinanzas se manejan alrededor de 25 mdp en activos. La cartera de crédito es de unos 17,000 mdp y el índice de morosidad ronda el 10%. Las Sociedaddes Financieras Populares integran alternativas de ahorro y préstamos, además de que ofrece seguros y otros servicios. El valor promedio de sus créditos es de 7,500 pesos. 33% Seguros Vida, salud, propiedad, cultivo agrícola y discapacidad. Ahorro Cuenta de ahorros, cuenta corriente, certificado de depósito, pensión, ahorro para jóvenes, depósitos a plazo fijo y ahorro infantil. Servicios Pagos de servicios, transferencias nacionales e internacionales, pagos electrónicos y remesas. Crédito Créditos personales, de consumo, crédito productivo, para educación, vivienda, microempresa, arrendamiento, y activo fijo. DE LAS SOFIPOS SE ENCUENTRAN ACTIVAS EN EL MERCADO. Las top 10 Participación en activos totales 42.20% Libertad de Servicios Financieros Consejo de Asistencia 8.66% al Microemprendedor (CAME) Akala 8.00% 6.21% Proyecto Coincidir Administradora de Caja Bienestar Fincomún, Servicios Financieros SUCURSALES HAY EN MÉXICO DE SOFIPOS. 5.69% Comunitarios Te Creemos 4.03% Financiera Planfía 1.94% Opciones Empresariales 1.86% del Noreste Operadora de Recursos Reforma Fuente: AMSOFIPO y CNBV. Datos a 2015. 1,051 6.09% 1.63% 0 1 2 3 4 5 MILENIO 6 7 8 13 9 10 SUPLEMENTO SEMANAL • 11 DE ABRIL, 2016 La exvicepresidenta de la CNBV dice que, a diferencia de algunos países en América Latina, como Bolivia, México no ha formado una masa crítica donde haya crecimiento no solo en la parte de los activos (préstamos), sino también en la parte del ahorro (pasivos). Inclusive, en ciertas regiones de África, refiere la experta, los corresponsales emiten cuentas de ahorro y préstamo a través de celulares, como es el caso del sistema M-PESA. Los datos preliminares de la Encuesta de Inclusión Financiera 2015 de la CNBV indican que solo 29.1% de la población adulta en México tiene acceso al financiamiento formal. “Cumplí 21 años en el sector financiero y esto es evolutivo”, dice, por su parte, Guillermo Colín. Algunas fuentes aseguran que de las 44 Sofipos que existen en México, 33% nacieron con mucho empuje pero se han quedado a la mitad de la meta de su plan de trabajo. Otro 33% no alcanza a despegar y solo 33% restante se encuentran activas en el mercado. Una premisa fundamental para el progreso del sector es que la CNBV cuente con sistemas que detecten que los intermediarios que administran microcréditos tienen un nicho de especialización que les dé continuidad y sustentabilidad. “En la banca grande, el Banco de México y la Secretaría de Hacienda cooperan para revisar quiénes son los accionistas, porque los requerimientos de capital son muy fuertes. Pero aquí, cuando puedes nacer con 4 millones de pesos, es necesario conocer de punta a punta el historial”, señala Armendáriz. Otra fórmula se desprende de la necesidad de crear un consejo asesor que escudriñe el plan de negocios de estos intermediarios, pues un sector especializado, crea también innovación y valor para la inclusión. Con la atención de un mercado especializado, no obstante, Armendáriz es optimista. “Estoy en un momento de expansión muy importante justamente por no ser la microfinanciera típica. Estoy escalando hacia un modelo de microcrédito en donde tengo que estar más en las calles; en las corresponsalías; en las rutas. Ese es mi reto de este año”, menciona.