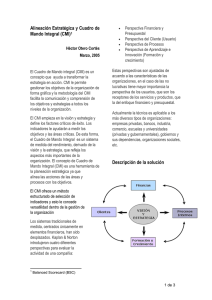

es el gerenciamiento estratégico de las

Anuncio

UNIVERSIDAD NACIONAL DE ROSARIO FACULTAD DE CIENCIAS ECONOMICAS Y ESTADISTICA ESCUELA DE CONTABILIDAD DEPARTAMENTO DE CONTABILIDAD CÁTEDRAS DE: INFORMACIÓN PARA LA GESTIÓN INFORMACIÓN PARA LA COMPETITIVIDAD CUADRO DE MANDO INTEGRAL Y MAPA ESTRATÉGICO Material confeccionado por: Profesora Marisa A. Casari AÑO 2011 Cuadro de Mando Integral (CMI) y Mapas Estratégicos ¿Por qué los indicadores financieros ya no alcanzan? Según un informe de la Revista Fortune nueve (9) de cada diez (10) estrategias aprobadas por la Dirección de una Organización nunca llegan a implementarse operativamente. ¿Por qué? 1) Porque la misma no se comunica a todo el personal. 2) Porque no están alineadas con los objetivos personales de quienes las tienen que aplicar. 3) Porque no se vincula la estrategia con los objetivos a largo plazo de la empresa. 4) Porque no se identifican indicadores de desvíos o aciertos (falta control de gestión). 5) Porque no se definen los factores claves del éxito. 6) Porque no se evalúan a priori las competencias del personal responsable de la ejecución del plan. Hoy en día contar solamente con indicadores financieros no alcanza porque no son suficientes para medir si se están logrando o no ventajas competitivas, las cuales provienen de: crear valor para los clientes, crear valor del capital intelectual, calidad de servicio, calidad de procesos, tecnología e innovación. Los indicadores financieros son necesarios, pero sin embargo son insuficientes. Hoy en las empresas existe un capital intangible, que es necesario medir y que tiene tanto o más valor que el activo inmovilizado, este capital intangible es el capital intelectual que aporta el personal de su empresa, el capital que aportan los clientes a su empresa, el capital de la información y el capital organizacional. Actualmente, una de las claves para lograr el éxito se encuentra en ampliar las perspectivas del negocio, identificando los nuevos indicadores del futuro que le permitan evaluar los resultados de la gestión en relación con sus activos intangibles a partir de medir los inductores de la actuación (perfomance drivers), que son los que hacen posible saber en forma anticipada si se va en camino a lograr los resultados que se imaginaron al diseñar la estrategia. Conocer a la empresa de manera financiera es muy útil, pero no tiene sentido sino se comprende de donde surgen esos resultados, si no se sabe por qué razón se obtuvieron los resultados, o lo que es peor, porque no se logran. Para alcanzar ventajas competitivas sostenibles en el tiempo, se necesitan entre otros factores, “equilibrar la gestión financiera con el capital intangible de la empresa”. Gerenciar una empresa prestando sólo atención a indicadores financieros ya no es posible, pues los mismos solo informan “lo que ya pasó”, y no proporcionan ninguna base para medir y gestionar el valor creado aumentando las capacidades de los activos intangibles de una empresa. Hoy se necesita mucho más, esos indicadores no nos dicen nada acerca por ejemplo del grado de “satisfacción del cliente” o de la “calidad de productos y servicios” o del “clima laboral”, en conclusión se necesitan nuevas formas de medir el desempeño organizacional. Es así como gracias a Robert Kaplan y David Norton se comienza a hablar de “Balanced Scorecard” (Cuadro de Mando Integral), donde se recomienda a las empresas que sigan manteniendo sus indicadores financieros, donde se puede apreciar los resultados de las acciones realizadas previamente, pero que los mismos sean equilibrados con “indicadores no financieros” en tres perspectivas adicionales: “Clientes”, “Procesos Internos” y “Crecimiento y Aprendizaje” El armado del Cuadro de Mando contribuyó al logro de poder implementar nuevas estrategias y hacer su seguimiento, ya que era un problema frecuente dentro de los ejecutivos de empresas que veían la incapacidad para ejecutar con éxito sus nuevas estrategias. Se hablaba dentro de las empresas de Misión, Visión, Estrategia pero no se llegaba a comprender su significado, no se llegaba a lograr éxito con su implementación, no existía una alineación de las mismas. La implementación de una estrategia no es un modelo matemático integrado por fórmulas que se cumplen maravillosamente. Por el contrario, para implementarla se necesita el apoyo de los gerentes trabajando en equipo con todo su personal, si ellos no se involucran la estrategia difícilmente será cumplida. Si queremos tener éxito debemos: o o o Compartir conocimiento: que la misión, la visión, los valores y la estrategia de la compañía sea conocida y comprendida por todo el personal. Tener un feedback estratégico: cada uno tiene que estar informado para conocer los resultados de la estrategia que él, desde su puesto de trabajo, está ayudando a conseguir, de esta manera estará motivado para continuar alineado con la misma. Elaborar indicadores financieros y no financieros: establecer un sistema de medición estratégico que informe el grado de avance de la estrategia, si se carece de esta información sólo se podrá medir resultados finales y con esto se descarta la posibilidad de corregir sobre la marcha. ¿En que consiste el CMI? El CMI posibilita agrupar objetivos, indicadores e iniciativas estratégicas bajo cuatro perspectivas: financiera, clientes, procesos internos, crecimiento y aprendizaje. En cada una de estas perspectivas se debe definir qué es lo que se quiere lograr y cómo se va a medir. A continuación el paso siguiente es definir las metas, que nos darán las claves que determinen los cambios en la organización. Y finalmente se deberán desarrollar las iniciativas estratégicas, que son las acciones que provocarán los cambios buscados. EL CMI tiene la función primordial de traducir la visión y la estrategia de la organización, en un conjunto de indicadores que informen de la consecución de los objetivos. Es una herramienta indispensable para alinear de forma coherente a las personas con el plan estratégico, y de esta forma ayudar a conseguir los objetivos estratégicos de la organización. Se ha notado que en muchas empresas se describían las estrategias según sus planes financieros de ingresos y crecimiento de utilidades, en otras considerando sus productos o servicios, en otras por los clientes objetivo, mientras que en otras por la calidad y orientación al proceso o una perspectiva de recursos humanos o de aprendizaje, pero todas estas visiones eran unidimensionales, ya que cada directivo del área respectiva intentaba focalizarse en una visión profunda en la suya sin tener una visión global de la empresa, o sea un enfoque completo e integrado. Como consecuencia de no tener una visión sistémica de las estrategias surgió el problema de que las mismas no podían ser comunicadas con facilidad por parte de los ejecutivos, ni entre sí ni entre los empleados. Sin una comprensión compartida de la estrategia, los ejecutivos no podían generar alineación en torno de ella, y sin alineación no se podía implementar las nuevas estrategias para el actual entorno cambiante de competencia global, desregulación, soberanía del cliente, tecnología avanzada y ventaja competitiva derivada de los activos intangibles, principalmente el capital humano y el de información, muchas veces se observaba que el verdadero problema no era una mala estrategia sino una mala ejecución. Para lograr éxito en la implementación de un CMI, se deberían seguir estos cinco principios de gestión: Traducir la estrategia en términos operacionales Alinear la organización con la estrategia Convertir a la estrategia en una tarea diaria de todos Convertir a la estrategia en un proceso continuo Movilizar el cambio a través de los líderes ejecutivos Mapas estratégicos: El mapa estratégico proporciona una manera uniforme y coherente de describir la estrategia de modo que se puedan establecer y gestionar objetivos e indicadores, proporcionando el eslabón que faltaba entre la formulación de la estrategia y su ejecución. Los objetivos de las cuatro perspectivas deben estar vinculados con una relación causa efecto, de manera tal que se tracen flechas relacionando un objetivo con otro. Por ejemplo enunciar una estrategia de mejorar las capacidades y habilidades de los empleados de determinados puestos de trabajo, junto con la nueva tecnología, daría lugar a una mejora de un proceso interno crítico. EL proceso mejoraría la propuesta de valor entregada a los clientes objetivo, dando lugar a una mayor satisfacción y retención de clientes, así como a más negocios con ellos. Los mejores indicadores de resultados con los clientes darían lugar a mayores ingresos y en última instancia, a un mayor valor para los accionistas MISIÓN Por qué existimos VISIÓN Qué queremos ser VALORES Qué es importante para nosotros ESTRATEGIA Nuestro plan de juego MAPA ESTRATÉGICO Traducir la estrategia CUADRO DE MANDO INTEGRAL Medir y enfocar RESULTADOS ESTRATÉGICOS “El escenario también sus activos. Hoy los Accionistasde las empresas Clientes ha cambiado, Procesos Colaboradores intangibles ocupan un lugar cada vez más predominante, esto implica eficientes y motivados y que se satisfechos satisfechos deben rever los indicadores sobre los queeficaces se basa la estrategia de negocio preparados en las Organizaciones, gerenciar solo con indicadores financieros ya no es posible”. Conclusión: Tablero de Comando, Cuadro de Mando Integral, Mapas Estratégicos, Indicadores de Gestión, parecerían ser expresiones que se refieren a lo mismo, sinónimos que utilizamos para referirnos a una misma cosa y en el fondo cuando nombramos cualquiera de esos términos detallados anteriormente sabemos de lo que estamos hablando. Pero para establecer un orden podríamos de decir que las empresas de hoy en día en su gestión arman un Cuadro de Mando en sus cuatro perspectivas donde cada ejecutivo a cargo de ellas se encarga de definir las estrategias y planes de negocios que quieren lograr. Estos planes y objetivos deben estar vinculados con relaciones de “causa - efecto”, o sea que a medida que los ejecutivos van confeccionando la lista de objetivos en cada una de las cuatro perspectivas, se comienza a relacionar un objetivo con otro, marcando flechas de unión de unos con otros, de esta forma se aprecia como cada objetivo repercute en su misma perspectiva o en otras para ayudar a alcanzar los objetivos planteados. A este diagrama (unión con flechas) se le da el nombre de “Mapa Estratégico”. Pero como es imposible gestionar bien lo que no se mide, es menester armar un conjunto de indicadores de gestión que nos permita medir los resultados obtenidos para ver si se están cumpliendo las metas planificadas. Como dicen Kaplan y Norton “la ejecución exitosa de una estrategia requiere de tres componentes: Resultados sobresalientes = Describir la estrategia + Gestionar la estrategia Lo que implica tener en cuenta las dos siguientes premisas: No se puede gestionar lo que no se puede medir No se puede medir lo que no se puede describir” Con la introducción del concepto de “Mapa estratégico”, la formulación anterior queda expresada de la siguiente manera: Resultados sobresalientes = Mapas estratégicos + Indicadores de CMI + Organización focalizada en la estrategia De esta manera, se utilizan los objetivos vinculados en los mapas estratégicos para describir y visualizar la estrategia global de la organización. Bibliografía consultada: Kaplan, Robert S. y Norton, David P., “Mapas Estratégicos”, Ed. Gestión 2000, Barcelona, 2004