GUIA Nº1 - Ingeniería comercial uss

Anuncio

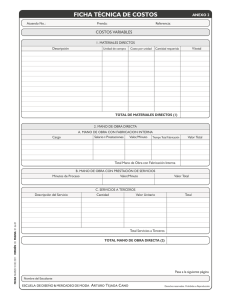

Facultad de Ingeniería y Tecnología Ingeniería Comercial Ayudantía de Costos y Presupuestos Docente: Marcelo Carrasco Carmona Ayudante: Sebastián Jara Godoy GUIA Nº1 “Costeo por Absorción y Costeo Variable” ELEMENTOS DE UN PRODUCTO (Costo del Producto) Materiales: Principales recursos en la producción. Directos: Forman parte del producto fabricado y se identifican fácilmente. (MADERA DE PINO PARA FABRICAR MESAS) Indirectos: No se identifican con el producto terminado o fabricado y son parte de los C.I.F. (PEGAMENTO, TORNILLOS, ETC.) Mano de Obra: Esfuerzo físico o mental empleado en la fabricación de un producto. Directa: Directamente involucrada en la fabricación de un producto. (MUEBLISTA) Indirecta: Forma parte de los costos indirectos de fabricación. (SUPERVISOR, ETC.) Costos Indirectos de Fabricación: Se utiliza para acumular los materiales indirectos, la mano de obra indirecta y otros costos indirectos de fabricación. CLASIFICACION DE LOS COSTOS RELACIÓN CON EL VOLUMEN: Costos Fijos: No aumentan con la producción. (ARRIENDO, SERVICIOS EXTERNOS, ETC) Costos Variables: Aumentan con la producción. (MANO DE OBRA INDIRECTA, SUMINISTROS) Costos Mixtos: En función del cambio en el volumen de producción se transforman desde costos fijos a semi fijos y de variables a semi variables. (ARRIENDO DE CAMION) RELACIÓN CON LA PRODUCCIÓN Costos primos: Son aquellos costos que se relacionan en forma directa con la producción. Costos de conversión: Son los costos relacionados con la transformación de los materiales directos en productos terminados. COSTOS PRIMOS MATERIALES DIRECTOS MANO DE OBRA DIRECTA COSTOS INDIRECTOS DE FABRICACIÓN COSTOS DE CONVERSIÓN www.archivosdecomercial.tk costos.uss@gmail.com contraseña: uss2007 Facultad de Ingeniería y Tecnología Ingeniería Comercial Ayudantía de Costos y Presupuestos Docente: Marcelo Carrasco Carmona Ayudante: Sebastián Jara Godoy EJERCICIO Nº1 Supongamos una empresa que fabrica abrigos de invierno. Producción Unid. Vendidas Precio de Venta Materia Prima Mano de obra Amortización de la maquinaria Arriendo galpón 5000 abrigos 3000 abrigos € 50 € 10.000 € 60.000 € 5.000 € 3.000 SE PIDE: -Calcular el costo de cada abrigo, para el método de costeo por absorción y variable. -Presentar Estados Resultados por ambos métodos. EJERCICIO Nº2 Empresa del Sur S.A. inició sus actividades comerciales el 1 de Enero de 2006, elaborando, solamente un producto, mesas de madera. Empresa del Sur S.A. presentó los siguientes datos como resultado de sus operaciones al finalizar el período: Costo unitario por producto Madera Mano de obra directa Costos de fabricación variables Costos de fabricación fijos Producción Ventas Precio unitario de venta Gastos administración y ventas variables Gastos administración y ventas fijos $ 1.000 $ 1.500 $ 500 $ 2.500 6.000 mesas 5.000 mesas $ 7.500 $ 1.700.000 $ 4.800.000 SE PIDE: -Preparar un Estado de Resultado por el método de absorción y método variable. EJERCICIO Nº3 En el mes de Julio se obtuvieron los siguientes datos de una fábrica de sillas: Número de unidades producidas y vendidas Precio unitario de venta Costo variable de producción unitario 100 unidades $ 20 $5 Costo fijo total de producción $ 300 Gastos financieros fijos $ 190 Tasa de impuesto a la renta Gasto de administración variable unitario Gasto de administración y ventas fijo 15% $4 $ 110 SE PIDE: -Estado de resultado para el mes de Julio usando el método de absorción y el método variable. www.archivosdecomercial.tk costos.uss@gmail.com contraseña: uss2007