Pautas Generales para la Realización del Trabajo Fin de Máster

Anuncio

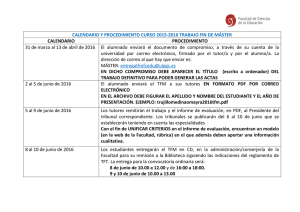

Pautas Generales para la Realización del Trabajo Fin de Máster A continuación se detallan los procedimientos y las características que debe tener el Trabajo Fin de Máster. Este trabajo, que supone 14 ECTS de los 60 que consta el Máster Oficial, tiene como objetivo desarrollar las capacidades investigadoras del estudiante, como un paso previo imprescindible para la realización de la Tesis Doctoral. a) Características del Trabajo Fin de Máster El Trabajo Fin de Máster consistirá en realizar un trabajo de investigación, riguroso, metodológicamente bien construido, utilizando las técnicas de investigación aprendidas, para que con la bibliografía estudiada y las fuentes de información analizadas le permita iniciar el proceso de elaboración de una Tesis. Aunque la consecución del Máster no obliga a la realización de la Tesis Doctoral, la naturaleza investigadora del mismo recomienda que el Trabajo Fin de Máster se plantee como una labor previa o introductoria a una futura Tesis Doctoral. El TFM se realizará entre algunas de las líneas de investigación propuestas. Si el alumno desea obtener una las tres posibles menciones deberá desarrollar el TFM solamente en las líneas especificadas en cada una de las Menciones. Para obtener la mención correspondiente el alumno debe haber superado los 30 créditos ECTS correspondientes al módulo de asignaturas obligatorias instrumentales y fundamentales, y los 16 créditos ECTS correspondientes a las cuatro asignaturas optativas asociadas a la mención, y realizar el TFM en alguna de las líneas de investigación propuestas en cada una de las menciones. El trabajo se debe realizar de forma individual, contando con el apoyo y orientación de uno o varios tutores, que será asignados por la Comisión Permanente del Máster. b) La función del tutor del TFM La mecánica habitual de los tutores del Trabajo Fin de Máster será la siguiente: - Solicitar al alumno, al inicio del trabajo, un esquema con el contenido previsto del trabajo, que incluya un resumen del mismo, el objetivo de la investigación, la fundamentación teórica, los trabajos de investigación que avalen el modelo de análisis, y la bibliografía consultada. - Mantener reuniones periódicas con el alumno. En ellas éste último presenta el trabajo realizado y expone las dificultades que haya encontrado. El tutor lo lee y hace una valoración del mismo, orientando al alumno sobre las modificaciones que debe realizar (aspectos mal planteados, ausencia de ciertos tratamientos, carencia de información...) así como plantear la forma de superar las dificultades encontradas. Para la asignación de tutor, el estudiante debe cumplimentar la “Solicitud de realización del Trabajo Fin de Máster”, siguiendo las indicaciones que en dicha solicitud figuran, y remitirla por correo electrónico a la Coordinación del Máster (master.idemcon@ccee.ucm.es), en la fecha determinada por la Comisión Permanente. En el asunto del correo electrónico con la solicitud, debe figurar “Solicitud de Tutor para el TFM”. Tras el análisis de todas las solicitudes, la Comisión Permanente asignará los tutores siguiendo criterios de disponibilidad y afinidad con el tema de investigación. c) Convocatorias de presentación y evaluación del Trabajo Fin de Máster Los alumnos pueden presentar el Trabajo Fin de Máster en la convocatoria de Junio y en la convocatoria de Septiembre. Si un alumno no obtuviera una evaluación positiva en la convocatoria de junio, puede presentarse a la convocatoria de septiembre (realizando las modificaciones requeridas por el tutor). La fecha límite de entrega del TFM, en la primera convocatoria, es el primer día de la última semana de mayo, y en la segunda, el último día de la primera semana de septiembre. El TFM se entregará en tres ejemplares encuadernados, en la Secretaría Administrativa de la Mención a la que pertenezca la línea de investigación del mismo, donde quedará registrada la entrega del trabajo (DIRECCIÓN: Departamento de Organización de Empresas; MARKETING: Departamento de Comercialización e Investigación de Mercados; CONTABILIDAD: Departamento de Economía Financiera y Contabilidad II). Se tendrá en cuenta en la evaluación del trabajo los siguientes aspectos: - Interés y originalidad del tema elegido (10% de la calificación final) - Fuentes de información consultadas (20% de la calificación final) - Planteamiento de la metodología (20% de la calificación final) - Claridad y profundidad de la memoria escrita (40% de la calificación final) - Exposición y defensa del trabajo (10% de la calificación final) El sistema de calificación, en base a los criterios establecidos, quedaría del siguiente modo: - 0 - 4,9: Suspenso (SS) - 5,0 - 6,9: Aprobado (AP) - 7,0 - 8,9: Notable (NT) - 9,0 - 10,0: Sobresaliente (SB) La mención de “Matrícula de Honor” podrá ser otorgada a alumnos que hayan obtenido una calificación igual o superior a 9,0. d) Normas de presentación La presentación del Trabajo Fin de Máster, debe atenerse a las siguientes normas generales: - La extensión del trabajo debe tener un mínimo de 50 páginas, y un máximo de 200 (incluyendo anexos). - El trabajo deberá incluir una portada (nombre y apellidos del alumno, título, nombre y apellidos del tutor o tutores, centro, mes y año), índice paginado, y los anexos que se consideren pertinentes. - Márgenes: Derecho: 2,5 cm. Izquierdo: 2,5 cm. Superior: 2,5 cm. Inferior: 2,5 cm. - Tipo de letra: Times New Roman 11. - Justificación: completa. - Interlineado sencillo (1,15). - Encuadernación tipo muelle o similar. Una vez valorado positivamente por el tutor del trabajo, para poder ser calificado en la convocatoria correspondiente el TFM habrá de ser expuesto y defendido ante una Comisión constituida al efecto. El tiempo de exposición será de unos 15 minutos y la Comisión podrá plantear cuantas cuestiones considere oportunas. Los trabajos de fin de master se realizarán entre algunas de las siguientes líneas de investigación. Si el alumno desea obtener una las tres posibles menciones deberá desarrollar el TFM solamente en las líneas especificadas en cada una de las Menciones: MENCIÓN EN DIRECCIÓN DE EMPRESAS: Línea de investigación en Dirección Estratégica de la Empresa - Modelos de gobierno corporativo y responsabilidad social y medioambiental corporativa y su efecto sobre los resultados de la empresa - Los recursos y capacidades y su relación con la ventaja competitiva (creación, mantenimiento y protección), la orientación estratégica de la empresa y el logro de rentas empresariales. - El entorno competitivo: industria, clusters y distritos industriales. Efecto en los resultados empresariales. - Estrategia de negocio (costes y diferenciación) y modelos de negocio, y su impacto sobre el rendimiento de la empresa - Estrategias de desarrollo y crecimiento corporativas: integración vertical, diversificación (relacionada y no relacionada) y reestructuración empresarial. - Internacionalización de la empresa y la empresa multinacional. - Métodos de desarrollo y crecimiento empresarial: crecimiento orgánico, fusiones y adquisiciones y alianzas estratégicas. - Empresa familiar - Microempresas - Dirección de pequeñas y medianas empresas - Venture capital - Empresas de servicios Línea de investigación en creación de empresas e innovación: - Formación de nuevas empresas (start-ups). Determinantes del éxito y fracaso. - Comportamiento emprendedor de empresas ya establecidas (corporate entrepreneurship). - Comportamiento emprendedor y características personales (psicológicas y no sociológicas del empresario) y las competencias cognitivas y decisorias del emprendedor. - Descubrimiento y explotación de oportunidades empresariales. Descubrimiento empresarial y proceso competitivo. - Descubrimiento empresarial e innovación. Innovación tecnológica en la creación empresarial. de las start-ups. - Social entrepreneurship. - El papel del espacio geográfico en la creación empresarial: clusters, parques científicos y tecnológicos e incubadoras de empresas. - El papel del entorno económico, social e institucional en la creación empresarial. - Factores externos determinantes de la innovación: oportunidad tecnológica, oportunidad económica y trayectorias tecnológicas. - Factores internos determinantes de la innovación: capacidad de absorción y características empresariales. - Marco institucional y evolución y estructura de la industria como soporte de la innovación. - Estrategias para la consecución, protección y explotación de la tecnología. Implantación de la estrategia de innovación tecnológica. Relación entre innovación y resultados empresariales. - Gestión del conocimiento y el capital intelectual. Línea de investigación en operaciones y tecnología - Estrategia de producción y operaciones. - Desarrollo de nuevos productos. - Fabricación de alto rendimiento. - Gestión y dirección de la calidad y calidad total. - Sistemas avanzados de producción (justo a tiempo, producción ajustada). - Dirección de los nuevos sistemas de fabricación. - Gestión de la cadena de suministro. Logística y relaciones con proveedores. - La producción en los servicios. - Modelos de negocios basados en las nuevas tecnologías. Mercados electrónicos. Impacto en las estructuras empresariales. - Sistemas de información en la empresa: las TIC como fuente de ventaja competitiva. Productividad y externidades de red positivas. - Las empresas virtuales. Dirección de operaciones y virtualización dela Cadenade Suministro. Línea de investigación en organización y recursos humanos - Diseños organizativos y eficiencia. - El impacto de la tecnología en el diseño organizativo. - Estilos de liderazgo. - El comportamiento de los grupos en las organizaciones. Poder y conflicto. - Cultura organizacional. - Políticas de recursos humanos (empleo y captación, desarrollo, retribución y retención) y resultados empresariales. - Planes de carreras profesionales y movilidad interna. - Evaluación del desempeño - Valoración del capital humano. - El efecto de los recursos humanos sobre la competitividad empresarial. - Políticas de recolocación de directivos: servicios de outplacement. MENCIÓN EN MARKETING: - El planteamiento de nuevas teorías y modelos sobre el comportamiento del consumidor. - Métodos de decisión estratégica en Marketing y evaluación del impacto en el mercado. - La influencia de las nuevas tecnologías en el comportamiento de compra y consumo de los consumidores. - Eficacia de la comunicación y sistemas de medición del impacto. - El sistema de distribución en marketing. Implicaciones estratégicas en mercados en gran consumo. - Estrategias de posicionamiento en el sector servicios. - Teorías de elección de marca. - Las estrategias de marketing en el sector público. Marketing social y no lucrativo. - Segmentación de mercados en el ámbito de las nuevas tecnologías. - Innovación en marketing. - Marketing político. - Teorías y modelos de evaluación del valor del cliente. - Sistemas de información, modelización y gestión para la toma de decisiones en marketing. - Investigación de marketing en el sector turístico. - Marketing promocional - Grandes superficies no alimentarias. - Responsabilidad Social Corporativa. - Marketing Deportivo. - Marketing Interno en las organizaciones. MENCIÓN EN CONTABILIDAD: - Normativa contable. - Información contable y generación de valor. - Análisis y evaluación de la información contable. - Información económico-financiera para el mercado de capitales. - Combinación de negocios y estados financieros. - Estados financieros de las empresas multinacionales. - Perspectiva histórica de la contabilidad. - Información contable para la gestión. - Proyección de estados financieros. - Información contable internacional. - Análisis de deterioro y fondo de comercio. - Agregación y análisis de información contable de grupos. - Análisis sectorial a través de la información contable. - Contabilidad para la pequeña y mediana empresa - Información económico-financiera para la gestión pública. - Contabilidad de las entidades no lucrativas. - Utilidad de la información y rendición de cuentas. - Información contable en el marco de la teoría de la agencia y la asimetría de la información. - Armonización contable internacional. - La información a inversores de los activos intangibles. - Información contable voluntaria. - Valor razonable en contabilidad. - Análisis de los fondos propios y su impacto en las relaciones entre los accionistas y la empresa. - Ajustes por devengo versus caja. - Indicadores para la gestión y la rendición de cuentas. - Informes de rendición de cuentas a stakeholders o a la sociedad: capital intelectual, informe medioambiental y responsabilidad social. - Información económico-financiera de la nueva economía.