Revelación de Información en los Estados Financieros

Anuncio

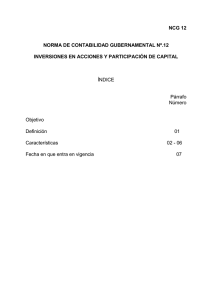

NCG 26 NORMA DE CONTABILIDAD GUBERNAMENTAL Nº.26 REVELACIÓN DE INFORMACIÓN EN LOS ESTADOS FINANCIEROS ÍNDICE Párrafo Número Objetivo Alcance Revelación 01 02 - 06 Comentarios 07 Fecha en que entra en vigencia 08 NCG 26 NORMA DE CONTABILIDAD GUBERNAMENTAL Nº.26 REVELACIÓN DE INFORMACIÓN EN LOS ESTADOS FINANCIEROS Objetivo Establecer determinadas revelaciones de información mínima. Estas revelaciones pueden ampliarse por los requerimientos de detalle que incluyan otras normas de contabilidad referentes a asuntos contables específicos. Alcance 01. Esta norma deberá aplicarse al hacer la revelación de la información que es pertinente a los estados financieros, los cuales son: el balance general, estado de resultados, estado de cambios en el patrimonio neto, estado de flujos de efectivo, las notas y todo otro material explicativo que se considere como parte integrante de los estados financieros. Revelación 02. Debe revelarse toda información material que sea necesaria para hacer claros y comprensibles los estados financieros y los estados presupuestarios. 03. Los estados financieros revelarán, mediante notas explicativas, la información significativa y necesaria para asegurar su debida comprensión por parte de los usuarios, los cuales contendrán lo siguiente: a) Debe expresarse el nombre de la entidad, la fecha del balance general y el período cubierto por los estados financieros. b) Debe hacerse una breve descripción de la naturaleza de las actividades de la entidad, su forma legal y la moneda en la cual se expresan los estados financieros. c) Principios y políticas contables aplicables en la preparación de los estados financieros. d) Cambios en las políticas contables que sigue la entidad, además de indicar el efecto que estos cambios originan en los estados financieros. e) Desviaciones en las políticas de contabilidad y demás prácticas contables que se reflejan en los estados financieros, así como los motivos que le originaron, relacionándolos con las partidas pertinentes y consignando el efecto sobre la misma. 04. Los montos y clasificaciones de las partidas deben complementarse con información adicional para aclarar su significado, cuando sea necesario. Las partidas significativas no deben incluirse en otras partidas, o deducirse de ellas, sin hacer una identificación por separado. 05. Los estados financieros deben mostrar las cifras correspondientes del período anterior. 06. En forma general sobre: debe revelarse información complementaria a) Restricciones a los derechos de propiedad sobre activos, pasivos y patrimonio; b) Condiciones del endeudamiento público; c) Bases de valuación de activos; d) Garantías otorgadas con respecto a pasivos; e) Métodos de prestaciones referentes a los planes de pensiones; f) Activos y pasivos contingentes, si es posible cuantificados; g) Compromisos a largo plazo no reconocidos como pasivos, generados usualmente por contratos y; h) Montos comprometidospara futuros desembolsos de capital. Comentarios 07. Las notas a los estados financieros son explicaciones de hechos cuantificables o no, que forman parte de dichos estados pero que no se pueden incluir en los mismos. Para su correcta interpretación, los estados financieros deben leerse conjuntamente. Fecha en que entra en vigencia: 08. Esta norma entrará en vigencia a partir del 1 de enero de 1998.