Algunas consideraciones sobre inventarios, en relacin con

Anuncio

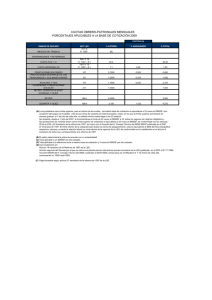

Cumplimiento de obligaciones por los patrones en materia de Seguridad Social Considerando diversos aspectos para el cumplimiento adecuado por los patrones, de sus obligaciones en materia de seguridad social, a continuación presentamos los siguientes aspectos relevantes: Comisión Nacional de Salarios Mínimos El 23 de diciembre del 2008, se publicó en el Diario Oficial de la Federación (DOF), la Resolución del H. Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos, respecto de los incrementos salariales en vigor a partir del 1º de enero del 2009, como sigue: SMG SMG Área Geográfica 2009 2008 Incremento "A" $54.80 $52.59 4.20% "B" $53.26 $50.96 4.51% "C" $51.95 $49.50 4.95% Seguro Social e INFONAVIT Los principales efectos fiscales, en materia de seguridad social, que produce la resolución señalada y que deben ser considerados por las empresas, son los siguientes: 1. Se modifican los Salarios Diarios Base de Cotización (SBC) topados, como sigue: - 25 SMGDF para todas las ramas del seguro, al pasar de $1,314.75 a 1,370.00 Es conveniente recordar que para efectos de retenciones a los trabajadores, por créditos de INFONAVIT, conforme a la disposición reglamentaria no existe tope para realizar dicha retención cuando el crédito está pactado sobre descuentos en porcentaje. 2. Se debe tener cuidado por la obligación que existe de presentar avisos afiliatorios, actualizando el SBC en el caso de trabajadores con salario que exceda al tope de 25 SMGDF. 3. Igualmente debe de considerarse dicho SMGDF en el caso de la exención del 40% a la integración salarial de la prestación vales de despensa ($21.92), así como el descuento de por lo menos el 20% ($10.96) a los trabajadores para que la alimentación se considere como onerosa. 4. Habrá que realizar los cambios del SMGDF considerado para cálculos del SUA. © 2009 PricewaterhouseCoopers. Todos los derechos reservados. PricewaterhouseCoopers se refiere a PricewaterhouseCoopers México, la red global de PricewaterhouseCoopers u otras firmas miembro de la red, cada una de las cuales constituye una entidad legal autónoma e independiente. *connectedthinking es una marca registrada de PricewaterhouseCoopers. 5. Es importante revisar las fórmulas de cálculo de nóminas para el registro de pasivos por cuotas patronales y retención de cuota obrero a favor del IMSS, así como para las aportaciones patronales al INFONAVIT. 6. Deberán hacerse las adecuaciones en sistemas para asegurar la correcta retención a los trabajadores, por concepto de amortización de créditos otorgados por el INFONAVIT, en los casos en que dicha retención se realice considerando una cuota mensual basada en veces del SMGDF. 7. Por otra parte, a partir del 1ero. de enero de 2009, se incrementa el monto de pago bimestral del seguro de daños de la vivienda a $ 13.00 ( al 2008 fue de $ 8.00), mismo que deberá descontarse y enterase junto con la amortización de sus trabajadores, a partir del 1er. bimestre del 2009. El incremento antes mencionado se dará a conocer a los trabajadores acreditados a través de su estado de cuenta. 8. Cabe señalar que para efectos de la rama del seguro de Enfermedades y Maternidad, en la parte relativa a la contribución en función de un SMGDF, así como del excedente a 3 VSMGDF, ya no sufrieron modificación alguna conforme a las disposiciones transitorias de la Ley del Seguro Social publicadas en el DOF del 21 de diciembre de 1995, por lo que dichos porcentajes quedan como en 2008, sin embargo, como referencia, se muestran a continuación: a) Contribuciones en función de un SMGDF Cuota fija-patronal: 20.40% b) Sobre el excedente a 3 VSMGDF : Cuota patronal 1.10% Cuota obrero 0.40% C.P.C. Leobardo Muñoz Tapia Gerente de Impuestos y Servicios Legales Especialidad en Seguridad Social "El contenido de este documento es meramente informativo y de ninguna manera debe considerarse como una asesoría profesional, ni ser fuente para la toma de decisiones. En todo caso, deberán consultarse las disposiciones fiscales y legales, así como a un profesionista calificado." © 2009 PricewaterhouseCoopers. Todos los derechos reservados. PricewaterhouseCoopers se refiere a PricewaterhouseCoopers México, la red global de PricewaterhouseCoopers u otras firmas miembro de la red, cada una de las cuales constituye una entidad legal autónoma e independiente. *connectedthinking es una marca registrada de PricewaterhouseCoopers.