tasa por ocupación de terrenos de uso público con mercancías

Anuncio

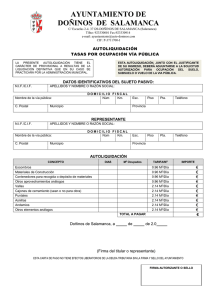

1/2 Ocupación de Terrenos con mercancías, mat. construcción, etc. TASA POR OCUPACIÓN DE TERRENOS DE USO PÚBLICO CON MERCANCÍAS, MATERIALES DE CONSTRUCCIÓN, ESCOMBROS, VALLAS, PUNTALES, ASNILLAS, ANDAMIOS Y OTRAS INSTALACIONES ANÁLOGAS FUNDAMENTO LEGAL Y OBJETO Artículo 1. De conformidad con lo dispuesto en los art. 15 a 19 en relación con el art. 20 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, este Ayuntamiento establece las Tasas por ocupación de terrenos de dominio público, con vallas, andamios, pies derechos, escombros, mercancías, materiales de construcción y otras instalaciones análogas. HECHO IMPONIBLE Artículo 2. Constituye el hecho imponible de la Tasa, la colocación de vallas, andamios, o pies derechos obligatoria en toda clase de obras, para protección de la vía pública y de los terrenos de uso común, y de quienes lo utilicen, así como la ocupación de la vía pública con escombros, mercancías, materiales de construcción y otras instalaciones análogas SUJETOS PASIVOS Artículo 3.1 Son sujetos pasivos las personas físicas o jurídicas, así como las entidades a que se refiere el art. 35 de la Ley General Tributaria que utilicen o aprovechen especialmente el dominio público local en beneficio particular, conforme a alguno de los supuestos previstos en el art. 2 de esta Ordenanza. 3.2. Tendrán la condición de sustitutos del contribuyente los dueños de los inmuebles afectos a utilizaciones o aprovechamientos especiales de la vía pública. DEVENGO Artículo 4. Las Tasas se devengan y nace la obligación de contribuir. Cuando se inicie el aprovechamiento especial, sin perjuicio de que pueda exigirse el depósito previo de su importe total o parcial. Cuando se presente la solicitud que inicie la actuación o el expediente, que no se realizará o tramitará sin que se haya efectuado el pago correspondiente. CUOTA TRIBUTARIA Articulo 5. La cuota Tributaria de las Tasas por ocupación privativa o aprovechamiento especial del dominio público, se determinará en función de la superficie ocupada y el tiempo de ocupación aplicando las siguientes tarifas: TARIFAS -Vallas, por m2/Euros/mes .............................................. 7,00 € -Andamios, por m2/Euros/mes ...................................... 7,00 € Ocupación de Terrenos con mercancías, mat. construcción, etc 2/2 -Escombros, mercancías, materiales de construcción, Puntales, asnillas y otras instalaciones análogas Hasta 1 m2 (saco)................................................. 2,30 €/día Desde 1,01 m2 hasta 4 m2 ................................... 4,50 €/día Desde 4,01 m2 hasta 7 m2 ................................... 7,90 €/día Desde 7,01 m2 hasta 14 m2 ............................... 10,20 €/día Desde de 14,01 m2 hasta 20 m2 ....................... 11,25 €/día Desde 20,01 m2 hasta 30 m2 ............................. 13,00 €/día Más de 30,01 m2 ................................................. 17,30 €/día NORMAS DE GESTIÓN E INGRESO Artículo 6.1 La solicitud de ocupación del dominio público llevará consigo la obligación de practicar autoliquidación por el período previsible de aquélla, devengándose la tarifa por meses o días completos. 6.2. Si transcurrido el plazo de autorización del aprovechamiento, éste siguiera produciéndose, deberá volverse a practicar nueva solicitud y autoliquidación y así sucesivamente hasta el cese de la ocupación, solicitud de baja y completa reposición del dominio público. 6.3. Al producirse el cese del aprovechamiento deberá instarse solicitud de baja a la que se adjuntará la/s autoliquidación/es practicada por todo el período de ocupación. Artículo 7.1. Cuando la utilización privativa o el aprovechamiento especial lleve aparejada la destrucción o deterioro del dominio público local, el beneficiario, sin perjuicio del pago de la Tasa a que hubiere lugar, estará obligado al reintegro del coste total de los respectivos gastos de reconstrucción o reparación y al depósito previo de su importe. 7.2. Si los daños fueran irreparables, la entidad será indemnizada en cuantía igual al valor de los bienes destruidos o al importe del deterioro de los dañados. 7.3. Las Entidades Locales no podrán condonar total ni parcialmente las indemnizaciones y reintegros a que se refiere el presente artículo. INFRACCIONES TRIBUTARIAS Artículo 8.-En todo lo relativo a las infracciones Tributarias y su calificación, así como a las sanciones que a las mismas correspondan, se aplicará el régimen regulado en la Ley General Tributaria y en las disposiciones que la completan y desarrollan. VIGENCIA La presente Ordenanza fue aprobada con carácter definitivo el día 12 de diciembre de 2008, comenzará a regir desde el 1 de Enero de 2009, y permanecerá vigente, sin interrupción en tanto no se acuerde su modificación o derogación, publicada en el BOP nº 294 de fecha 23 de diciembre de 2008.