6. EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E

Anuncio

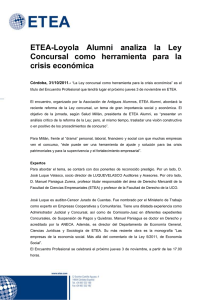

____________________________________________________________________ 6. EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS (TEXTO) ETEA/ 2 ÍNDICE 1. TÉRMINOS MÁS USUALES 2. CARACTERÍSTICAS Y FUNCIONES DE UN SISTEMA FINANCIERO 3. LAS INSTITUCIONES O INTERMEDIARIOS FINANCIEROS 4. LOS MERCADOS: CONCEPTO, FUNCIONES, CARACTERÍSTICAS Y CLASIFICACIÓN 5. LOS INSTRUMENTOS: CONCEPTO, FUNCIONES, CARACTERÍSTICAS Y CLASIFICACIÓN 6. BIBLIOGRAFÍA 7. ANEXOS ETEA/ 3 1. TÉRMINOS MAS USUALES. En los párrafos siguientes se recogen las definiciones correspondientes a una serie de términos, que se usan con frecuencia a lo largo del texto. Sistema financiero: Conjunto de instituciones que realizan algún o algunos tipos de operaciones financieras directas o indirectas, facilitando, por lo general, que los excedentes monetarios de algunas entidades puedan satisfacer las necesidades de liquidez de otras entidades. Estas instituciones se denominan también intermediarios financieros ya que habitualmente no facilitan sus propios recursos sino los de otros agentes económicos. Intermediarios financieros: Como ya se ha indicado en el concepto anterior, los intermediarios financieros son las instituciones que realizan las operaciones financieras. Las entidades que realizan operaciones financieras, no siendo esta su actividad típica, no suelen incluirse en el sistema. Fuentes de fondos u origen de los recursos: Las fuentes de fondos son los recursos financieros de una entidad; normalmente indican además la procedencia de los mismos. Se determinan a partir del pasivo de su balance. Empleos de recursos o aplicaciones de fondos: Los empleos de recursos corresponden a la utilización de los fondos, habitualmente nos indican a quién y en qué forma se han canalizado sus recursos. Aparecen en el activo de su balance. Operaciones financieras y flujos financieros: Las operaciones financieras son todas aquellas operaciones económicas que determinan un cambio de la posición deudora o acreedora o de su composición de dos o más agentes económicos, cuando el flujo principal es de carácter financiero. Referidas a un período de tiempo recoge la variación bruta o neta de dicha posición deudora o acreedora. Una operación financiera da lugar a dos o más flujos financieros. Un flujo financiero es una corriente de dinero, de crédito o de cualquier otro instrumento financiero de una unidad económica a otra unidad. Hay que distinguir los flujos financieros monetarios de los financieros no monetarios. Instrumentos financieros: Medios utilizados para realizar un trasvase de recursos de un agente económico a otro, constituyendo normalmente el aspecto material de un flujo financiero. Se incluyen en este concepto los títulos, valores, etc. Un instrumento financiero es al mismo tiempo un activo y un pasivo financiero. ETEA/ 4 Activos financieros: Coincide con el concepto de inversión financiera, es decir, las operaciones financieras desde el punto de vista del agente económico que adopta una posición acreedora frente a los demás. Es por tanto el aspecto activo de un instrumento financiero. Pasivos financieros: Operaciones financieras desde el punto de vista del agente económico que alcanza una posición deudora frente a los demás. Conviene recordar que todo flujo financiero representa un activo financiero para alguien y al mismo tiempo un pasivo financiero para otra persona o entidad. Es por consiguiente el aspecto pasivo de un instrumento financiero. 2. CARACTERÍSTICAS Y FUNCIONES DE UN SISTEMA FINANCIERO. El sistema financiero de un país esta formado por el conjunto de instituciones, medios y mercados, cuya finalidad es canalizar el ahorro que generan las unidades económicas con superávit hacia las unidades económicas con déficit. El sistema financiero comprende, pues, tanto los instrumentos o activos financieros, como las instituciones o intermediarios y los mercados financieros: los intermediarios compran y venden los activos en los mercados financieros. El sistema financiero cumple por tanto la misión fundamental en una economía de mercado, de captar el excedente de los ahorradores (unidades de gasto con superávit) y canalizarlo hacia los prestatarios públicos o privados (unidades de gasto con déficit). El grado de eficiencia logrado en este proceso de transferencia será tanto mayor, cuanto mayor sea el flujo de recursos de ahorro generado y dirigido hacia la inversión productiva y cuanto más se adapte a las preferencias individuales. El papel del sistema financiero no se reduce, pues, a la canalización de una cifra dada de ahorro hacia las distintas formas de inversión, sino que su mayor o menor perfección condiciona también el volumen de ahorro de la comunidad. En resumen, se puede afirmar que el sistema financiero está integrado por los especialistas que actúan en los mercados financieros ejerciendo las funciones y realizando las operaciones financieras conducentes a que la mayor cantidad de ahorro esté a disposición de la inversión en las mejores condiciones posibles para ambas partes. La mayor o menor complejidad de un sistema financiero deriva, por tanto, del número de instituciones financieras ETEA/ 5 interpuestas, y del grado de especialización que en él reina, y de la diversidad de instrumentos financieros ideados para atender las preferencias y necesidades de los agentes económicos. La labor de intermediación llevada a cabo por las instituciones constituye la característica fundamental del sistema financiero. Dicha labor de intermediación se considera básica para transformar los instrumentos financieros primarios emitidos por las unidades inversoras, en instrumentos financieros secundarios o indirectos más acordes con las preferencias de los ahorradores. Es decir, cuando un intermediario financiero emite un instrumento financiero se le denomina instrumento financiero secundario o indirecto -por ejemplo: cuenta corriente, depósito a plazo, depósito de ahorro, etc.- y la aceptación por parte de los ahorradores de este instrumento es lo que permite la labor de intermediación en sentido estricto. Todo sistema financiero debe realizar las siguientes funciones: a) Garantizar una eficaz asignación de los recursos financieros; y b) Contribuir al logro de la estabilidad monetaria y financiera, y permitir -a través de su estructura- el desarrollo de una política monetaria activa por parte de la autoridad monetaria. En la medida en que cumpla ambas funciones el sistema financiero se comportará de forma más eficaz; en la práctica, sin embargo, existen dificultades para evaluar su grado de eficacia. Cuando cumple adecuadamente sus funciones, un sistema financiero no se limita sólo a canalizar los recursos financieros entre ahorradores e inversores, sino que contribuye -con su propia estructura y a través del proceso de innovación financiera desarrollado por sus instituciones y por la diversificación de los activos- a generar un mayor volumen de ahorro y a que los recursos así captados puedan dedicarse a la financiación de actividades productivas, de acuerdo con los deseos de los potenciales inversores. 3. LAS INSTITUCIONES O INTERMEDIARIOS FINANCIEROS Los instrumentos financieros emitidos por las unidades económicas de gasto para cubrir su déficit pueden ser adquiridos directamente por los ahorradores últimos de la economía; sin embargo, a medida que ésta se desarrolla se hace necesario la aparición de instituciones que ETEA/ 6 medien entre los agentes con superávit y aquellos que posean déficit con el fin de abaratar los costes de la obtención de financiación, y de facilitar la transformación de unos activos en otros, haciéndolos más atractivos para ambos. Estas funciones sirven para caracterizar a los intermediarios financieros, como el conjunto de instituciones especializadas en la mediación entre los prestamistas y los prestatarios últimos de la economía. Ahora bien, la función de prestar y pedir prestados fondos no basta para definir a estas instituciones, puesto que tal función también es desarrollada por otros muchos agentes, sino que habría que precisar que dicha actividad constituye el eje básico de su actuación, y que, por tanto, están siempre dispuestos a recibir todos los fondos que deseen depositarse en ellos a los tipos de interés enunciados. En este sentido, los intermediarios financieros se diferencian de los agentes mediadores (dealers) en que éstos compran y venden activos financieros para mantener un patrimonio, no originando su actividad ningún cambio en los activos negociados, puesto que los dealers no crean nuevos y diferentes activos a los ya existentes. Por el contrario, los intermediarios financieros adquieren activos como forma de inversión y no los revenden, sino que, en base a ellos, crean activos nuevos que colocan entre los ahorradores, obteniendo de éstos los fondos necesarios para la realización de sus inversiones. En resumen, las instituciones son las entidades que realizan algún tipo de operación financiera actuando de intermediario entre ahorradores e inversores. El papel clave de los intermediarios en una economía es aceptar pasivos de los prestatarios últimos que los ahorradores últimos no aceptarían y emitir pasivos para estos agentes, cuya duplicación no está al alcance de los prestatarios. Este proceso de transformación de activos constituye la base de actuación de los intermediarios financieros que, al ejercitarla, crean activos de características únicas, dentro de la diversidad de formas que pueden revestir. Los servicios prestados por las instituciones financieras a los distintos agentes económicos pueden ser de muy diversa índole, entre ellos podemos destacar: A) Reducir el riesgo de los diferentes ahorradores mediante la diversificación de la cartera. Además, éstos pueden obtener, a largo plazo, un rendimiento de sus carteras superior al obtenido por cualquier agente individual al aprovechar las economías de escala que se derivan de la gestión de las mismas (indivisibilidades, economías de gestión y economías de transacción). B) Permite adecuar las necesidades de prestamistas y prestatarios mediante, básicamente, la transformación de los plazos de sus operaciones, pueden realizar ETEA/ 7 tal adecuación. Esta transformación significa captar recursos a corto plazo, y los ceden a plazos mayores. Esta actuación permite que prestamistas y prestatarios no necesiten ponerse previamente de acuerdo sobre el plazo de la operación concertada. C) Realizan la denominada gestión del mecanismo de pagos. Para ello, estas instituciones admiten, entre otros, depósitos en cuenta corriente, cuyos talones acreditativos son utilizados habitualmente como medio de pago y cuentas de ahorro, en las que, como en las anteriores, se abonan y cargan el cobro de nóminas, intereses, alquileres, etc., y el pago de recibos, letras. Así, los intermediarios tienen un papel central en este mecanismo de pagos de la economía a través del abono o el cargo de estos cobros y pagos en esas cuentas de los agentes económicos. D) Permitir una reducción del coste financiero del prestatario. Esta reducción es posible ya que estas instituciones pueden obtener, a largo plazo, un rendimiento de sus carteras superior al obtenido por cualquier agente individual, al aprovechar las economías de escala que se derivan de su gestión. Si bien pueden existir (y existen de hecho) diferencias entre los países, según sus características y modalidades se pueden distinguir en líneas generales dos tipos de intermediarios financieros: 1. Intermediarios financieros bancarios: están constituidos por el Banco Central y las entidades bancarias, y se caracterizan porque alguno de sus pasivos (billetes y depósitos a la vista) son pasivos monetarios, es decir, aceptados generalmente por el público como medio de pago y, por tanto, son dinero. Así pues, estas instituciones pueden generar recursos financieros, no limitándose por consiguiente a realizar una función de mediación bancaria. Dentro de los intermediarios financieros bancarios, el Banco Central es el encargado de ejecutar (y a veces, incluso, definir) la política monetaria nacional, mientras que las entidades bancarias realizan operaciones con particulares, empresas, y otras instituciones, para lo cual necesitan captar recursos mediante la generación de depósitos a la vista, a plazo, etc. 2. Intermediarios financieros no bancarios: a diferencia de los anteriores, sus pasivos no son dinero, con lo cual su actividad es más mediadora que la de aquéllos. Dentro de los intermediarios financieros no bancarios se pueden incluir una gran variedad de instituciones, con características propias para cada país, como las que se recogen para el caso de España a continuación. En el gráfico 1 aparecen las instituciones del sistema financiero español. Se incluyen también una serie de organismos políticos y de otro tipo, que tienen competencia sobre las instituciones; éstas corresponden a las tres primeras columnas del organigrama, con ETEA/ 8 excepción de Banco de España, Instituto de Crédito Oficial y Confederación Española de Cajas de Ahorros, que sí forman parte del sistema. Lógicamente los organismos políticos, y otros, no forman parte del sistema financiero. ETEA/ 9 Gráfico 1. ETEA/ 10 A continuación se exponen unos breves comentarios sobre el gráfico anterior: 1º. La primera columna recoge los órganos políticos, los cuales dictan las normas de máximo rango. En este nivel hay que tener en cuenta que las Comunidades Autónomas (CCAA) tienen actualmente, algunas competencias con relación al sistema financiero. 2º. La segunda columna incluye los órganos que ejecutan dicha política. Dictan normas de aplicación o desarrollo -por ejemplo, las circulares del Banco de España-. Las instituciones financieras tienen una dependencia funcional de estos organismos. Tienen funciones de inspección y control. También asesoran a las entidades financieras. La clasificación de los órganos ejecutivos no se realiza atendiendo a las funciones, sino a las instituciones financieras; por ejemplo: los bancos dependen del Banco de España, las casas de seguro de la Dirección General de Seguros, etc. -excepciones a este planteamiento: La Dirección General de Transacciones Exteriores sólo interviene en dichas transacciones; la Dirección General del Tesoro y Dirección General de Inspección también distribuye competencias atendiendo a funciones; la de Inspección, controla, inspecciona y sanciona en su caso, el resto de funciones recaen en la otra Dirección General-. En el terreno propiamente financiero tenemos a veces aportación de fondos o recursos a las entidades por parte de los órganos ejecutivos. El Banco de España tiene una autonomía de gobierno bastante amplia, fenómeno que no aparece en el resto de organismos. En este sentido esta institución representa la autoridad monetaria y dicta y ejecuta -por delegación del Gobierno- la política monetaria. Esta situación se ha visto modificada por la norma reciente sobre autonomía del Banco de España. 3º. La tercera columna comprende los órganos consultivos o representativos, integrados por entidades privadas o mixtas, cuyas principales funciones son: de asesoramiento a las entidades financieras, de canalización de información del segundo al cuarto nivel y viceversa, de representación en algunos casos. Además de las relaciones entre el segundo y el cuarto nivel a través de los órganos consultivos, existen también relaciones directas entre aquéllos dos niveles. ETEA/ 11 4º. La cuarta columna contiene, junto con el Banco de España, el Instituto de Crédito Oficial y la Confederación Española de Cajas de Ahorros, todas las entidades que proporcionan la financiación a la economía española. Sólo este grupo constituye el sistema financiero en sentido estricto. En general estas entidades son privadas. La banca, cajas de ahorros y cooperativas de crédito se suelen agrupar en las entidades de depósito o sistema bancario. Las entidades de depósito más el Banco de España forman el sistema monetario. El sistema monetario más las entidades del crédito oficial, el ICO y los EFC (Establecimientos financieros de crédito, antiguas ECAOL 1) constituyen el sistema crediticio. El resto de las instituciones se denominan de forma general otras instituciones financieras. Dentro de los EFC y de otras instituciones financieras podemos distinguir: a) Instituciones cuyos pasivos no pueden ser convertidos en dinero con facilidad, (por ej.: entidades de seguro). b) Algunas instituciones cuyos pasivos tienen un valor monetario que puede variar con frecuencia (por ej.: fondos y sociedades de inversión). 5º. Todas estas entidades se pueden repartir entre dos grandes grupos: A) Entidades que realizan operaciones financieras de casi todos los tipos o clases: banca, cajas de ahorros, cooperativas de crédito. B) Entidades especializadas que realizan las operaciones que se indican: Sociedades mediadoras del mercado de dinero (SMMD), operaciones del mercado de dinero. Financiación de ventas a plazo de bienes de equipo, actividades indicadas en su denominación. Entidades de arrendamiento financiero, operaciones de leasing. Entidades de factoring, actividades de factoring. Entidades de financiación de ventas a plazo, compra de bienes duraderos, principalmente. 1 Los EFC comprenden las entidades de financiación, las sociedades de crédito hipotecario, las sociedades de "factoring", las sociedades de "leasing" y las sociedades mediadoras del mercado de dinero. ETEA/ 12 Sociedades de garantía recíproca (SGR), avales y garantías a pequeñas y medianas empresas (PYMES). Sociedades de crédito hipotecario (SCH), operaciones de crédito hipotecario. Sociedades de inversión, inversión en valores. Fondos de inversión, inversión en valores. Bolsas, mercado secundario de valores. Entidades aseguradoras, capitalización y ahorro y seguros de vida. 6º. Aclaraciones sobre algunas entidades: a) Las entidades de financiación de ventas a plazos de bienes de equipo, desde un punto de vista financiero, forman parte de las financieras. b) El ICO constituye la banca pública. c) Las entidades de leasing, factoring y de financiación (financieras) tienen en parte una normativa común y son semejantes desde el punto de vista económico. d) Las sociedades y los fondos de inversión son entidades casi idénticas en sentido económico, pero muy distintas jurídicamente. e)Las bolsas son instituciones financieras, pero al mismo tiempo son también mercados financieros. f) Las entidades de seguros sólo se incluyen en el sistema en relación con los seguros de vida y ahorro. g) En el cuadro se han incluido algunas entidades de reciente creación: sociedades de capital riesgo, fondos de pensiones, mercado continuo, gestoras de deuda anotada, sociedades y agencias de valores y bolsa, etc. 4. LOS MERCADOS: CONCEPTO, FUNCIONES, CARACTERÍSTICAS Y CLASIFICACIÓN. a. Concepto Un mercado financiero es un mecanismo o lugar a través del cual se realizan los intercambios de instrumentos financieros y se determinan sus precios; también se puede definir ETEA/ 13 como un conjunto de mecanismos o procedimientos a través de los cuales se realizan los intercambios (telefónicamente, por télex, por correo, ordenador, mediante mecanismos de subasta, etc.). El sistema no exige, en principio, la existencia de un espacio físico concreto en el que se efectúen dichos intercambios. También es irrelevante si el precio se determina como consecuencia de una oferta o demanda conocida y puntual para cada tipo de activos. En ocasiones es el emisor el que fija el precio del activo o título que lanza al mercado, de acuerdo con las condiciones generales existentes en el mismo, y es el mercado, con una demanda suficiente o insuficiente para dicho título, el que se encarga de señalar si el precio y demás condiciones de la oferta han sido apropiados. De esta definición se deducen las funciones principales que cumplen los mercados financieros: a) Poner en contacto a los agentes que intervienen en los mismos, bien se trate de individuos o empresas que participan directamente en el mercado, bien se trate de agentes especializados o intermediarios financieros. b) Ser un mecanismo apropiado para la fijación del precio de los instrumentos financieros. Esto se produce sobre todo en los mercados de negociación (bolsa, subasta, etc.). Para la fijación de los precios en los de emisión se toma como referencia la situación del mercado, respecto a los tipos de interés que se forman en el mismo. c) Proporcionar liquidez a los diferentes instrumentos financieros, ya que en la medida en que se amplíe y desarrolle el mercado de un activo, se logrará una mayor facilidad para convertirlo en dinero sin pérdida. d) Reducir los plazos y costes de intermediación, al ser el cauce adecuado para el rápido contacto entre los agentes que participan en dichos mercados. Además, conviene que los costes de operación (comisiones y corretajes) sean bajos y que los mercados sean ágiles, es decir, que sea lo más corto posible el período de tiempo que media desde el momento que la operación se acuerda hasta que queda liquidada totalmente. Por otra parte, cuanto mayor sea el número de participantes en un mercado, menos posibilidades hay de que se puedan manipular los precios. Cuanto mejor se cumpla este conjunto de funciones, mayor será el grado de eficacia de un mercado financiero. ETEA/ 14 b. Características Un mercado financiero será tanto más eficiente cuanto mejor cumpla el conjunto de funciones que le corresponden. Ahora bien, esa eficacia se encuentra en relación directa con la proximidad a lo que se entiende por el mercado ideal de competencia perfecta2. Las características que deben reunir los mercados financieros son: a) Amplitud. Un mercado es tanto más amplio cuanto mayor es el volumen de instrumentos que en él se intercambian. Ello permite una más rápida estabilización del precio de los activos, y por tanto, de los tipos de interés del sistema. Un mercado amplio permite, además, la mejor satisfacción de los deseos de los oferentes y demandantes potenciales, al proporcionar una gama de activos variada y acorde con las necesidades de los mismos. b) Transparencia. Un mercado es tanto más transparente cuanto mejor y más barata se pueda obtener la información por parte de los agentes económicos que participan en él. Esta característica se encuentra en íntima relación con el grado de integración del mercado, esto es, con la ausencia de comportamientos estancos y, por tanto, con la ausencia de fragmentación. El mercado es menos fragmentado y se acerca más al ideal de mercado perfecto cuanto más rápidamente y con menor coste puedan comunicarse entre sí los agentes que participan en el mismo. c) Libertad. Viene determinada por: la inexistencia de limitaciones o barreras para el acceso al mercado como comprador o vendedor, lo que determina su grado de apertura, la inexistencia de limitaciones para intercambiar activos en la cuantía deseada, y la inexistencia de intervenciones de las autoridades o de otros agentes monopolísticos u oligopolísticos en la libre formación de los precios de intercambio de dichos activos. d) Profundidad. Un mercado es tanto más profundo cuanto mayor es el número de órdenes de compra y venta que existen para cada tipo de activo. También se considera 2 Un mercado perfecto es un mercado en el que existe movilidad perfecta de los factores, los compradores y vendedores conocen todas las ofertas y demandas, y demás condiciones del mercado, todos los agentes que lo deseen pueden participar libremente y los precios se fijan en función de la oferta y la demanda, sin intervenciones directas que desvirtuen su libre formación. ETEA/ 15 que un mercado es profundo cuando existen un número importante de órdenes de compra y de venta por encima y por debajo del precio de equilibrio. e) Flexibilidad. Es tanto más flexible cuanto mayor facilidad existe para la reacción de los agentes ante la aparición de cambios en los precios de los activos u otras condiciones del mercado. Cuanto más elevado sea el grado con que se cumplen estas características mayor proximidad existirá al mercado de competencia perfecta. c. Clasificación Establecer una clasificación precisa de los mercados financieros no es tarea fácil, ya que pueden adoptarse diversos puntos de vista para realizarla. En principio, los mercados financieros, en su conjunto, forman el mercado de fondos prestables, pero éste aparece fragmentado de acuerdo con las características de los activos negociados. Así pues, las características de los activos pueden servir como primer índice clasificador. Sin embargo, las condiciones en que se desenvuelven los propios mercados constituyen, a veces, un signo identificativo de su naturaleza. En consecuencia, se va a realizar, para mayor claridad en la exposición una clasificación de los mercados financieros con arreglo a diferentes criterios no incompatibles entre sí, de tal forma que un mismo mercado puede pertenecer simultáneamente a cada una de las categorías de clasificación expuestas a continuación. 1º. Por el plazo de vencimiento de los títulos o documentos correspondientes (se tiene en cuenta el plazo de los títulos, préstamos, etc., no la contrapartida monetaria que normalmente será efectivo o depósitos a la vista). 1.1 Mercados de capitales (operaciones a más de un año)3. Este mercado comprende las operaciones de colocación y financiación a largo plazo y las instituciones que efectúan principalmente estas operaciones. Dentro de este mercado se incluyen dos mercados: el mercado de valores y el mercado de crédito a largo plazo. El desarrollo de este mercado es fundamental para la realización de los procesos de inversión, ya que éstos requieren la existencia de 3 Algunos autores sitúan en 18 meses el límite entre estas dos clases de mercados. 3 Algunos autores sitúan en 18 meses el límite entre estas dos clases de mercados. ETEA/ 16 recursos financieros a largo plazo; por lo tanto, estos mercados constituyen la vía principal a través de la cual se canalizan los recursos financieros desde el sector de las familias al de las empresas, es decir, desde los ahorradores hacia los inversores. A su vez los mercados de valores se dividen entre mercados de renta fija y mercados de renta variable. En los primeros se emiten y negocian títulos que se remuneran con un tipo de interés nominal constante, fijado en el título al ser emitido; estos títulos pueden ser emitidos por el Estado u otros organismos públicos (Deuda Pública) o por las empresas privadas o públicas financieras o no (obligaciones, bonos, etc.). A su vez, los títulos de renta variable no tienen un tipo de interés fijo sobre el nominal, y su rentabilidad depende generalmente4 de la existencia o no de beneficios (y su reparto) por parte de la entidad emisora, sea ésta una empresa financiera o no financiera. . Valores de renta fija Públicos y Privados5 Primario Secundario . Crédito a medio y largo plazo . Valores de renta variable 1.2 Mercados monetarios. Las características fundamentales distintivas de un mercado monetario son el corto plazo, el reducido riesgo y la gran liquidez de los activos que en el mismo se negocian. El corto plazo de maduración de los títulos intermediados suele ser la característica más tradicionalmente utilizada para identificar un mercado monetario. En general, los títulos con plazo de vencimiento igual o inferior al año o año y medio se consideran a corto plazo y a largo plazo si el vencimiento es superior; sin embargo, esta línea divisoria entre el corto plazo y el largo resulta obviamente discutible y no es aceptada por todos6. Los títulos que se negocian en los mercados monetarios pueden ser emitidos por el Estado u otros entes públicos, por los intermediarios financieros o por las grandes empresas, siendo la solvencia del emisor la que confiere a los adquirentes un bajo nivel de riesgo por la tenencia de esos activos. A su vez, es la existencia de mercados 4 5 6 A veces, y cada vez más, se emiten pagarés, bonos, etc., a tipo de interés variable. Incluye los títulos hipotecarios y los bonos de caja y de tesorería, títulos que anteriormente se incluían en los mercados monetarios. Por ejemplo, en España en el mercado monetario se negocian activos –como los bonos de caja y tesorería o los títulos hipotecarios- emitidos con un plazo de vencimiento que, a veces, supera los tres e incluso los cinco años. ETEA/ 17 secundarios activos la que sirve para dotarlos de una gran liquidez, lo que hace que se les considere como buenos sustitutivos del dinero (cuasi-dinero). 2º. Por el grado de libertad de su funcionamiento. Esta clasificación responde al grado de intervención de las autoridades de los mismos, con finalidades diversas. 2.1 Mercados libres, el volumen de activos intercambiados y su precio se fija solamente como consecuencia del libre juego de la oferta y la demanda. 2.2 Mercados regulados, en estos mercados se altera administrativamente el precio o la cantidad de los títulos negociados y, por tanto, la financiación concedida a través de los mismos. A la financiación obtenida en estos mercados se la denomina financiación privilegiada. En cuanto a las formas de intervención de las autoridades, son muy variadas: por ejemplo, las limitaciones en los tipos de interés, máximos, mínimos o únicos o la obligación de los intermediarios de cumplir ciertos coeficientes de inversión, que les fuerzan a la adquisición de determinados activos financieros. 3º. Por el tipo de documento objeto de la operación financiera. 3.1 Mercados de títulos en los que se producen intercambios de valores mobiliarios. (Por ej.: Bolsa de valores, mercados de pagarés, letras, hipotecario, etc.). 3.2 Mercados de créditos en los que la operación financiera se concreta en la concesión de un crédito o préstamo. 4º. Por la forma de alcanzar el acuerdo sobre las condiciones de la operación financiera. 4.1 Mercados de búsqueda directa, en estos se establece el contacto entre el agente con capacidad de financiación y el que tiene necesidad de ésta, bien directamente o bien a través de un intermediario financiero; por otra parte, estos mercados carecen de condiciones que permitan formar un precio único. (Por ej.: los mercados de depósito y de crédito del sistema bancario). 4.2 Mercados de comisionistas, son mercados organizados en los que se establece el contacto entre las dos partes a través de un comisionista (broker), que actúa por tanto por cuenta ajena. Las operaciones de títulos realizadas a través de agencias y sociedades de valores constituyen un ejemplo de flujos producidos en esta clase de mercados. Hoy día tienen más importancia los mercados en donde los comisionistas intermediarios atienden por cuenta ajena. ETEA/ 18 4.3 Mercados de mediadores, son también mercados organizados en los que el contacto entre las partes se realiza a través de un mediador (dealer) que en estos mercados actúa en nombre propio, soportando por tanto un riesgo. (Un segmento del mercado interbancario -operaciones con intervención de las sociedades mediadoras en el mercado de dinero- corresponde claramente a esta clase de mercados). 4.4 Mercados de subasta, son mercados centralizados cuyas condiciones de funcionamiento aseguran la obtención de un precio único, elevada transparencia, competitividad y concurrencia. (La bolsa de valores es un ejemplo típico de estos mercados al que podríamos añadir las operaciones de regulación monetarias ya citadas, mercado de letras del Tesoro, etc., aunque en menor medida dado el importante poder de negociación del Banco de España). 5º. Por su forma de funcionamiento. 5.1 Mercados directos cuando los intercambios de activos financieros se realizan directamente entre los demandantes últimos de financiación y los oferentes últimos de los fondos. El mercado directo es además de búsqueda directa si los agentes, compradores y vendedores, se encargan por sí mismos de buscar su contrapartida, con una información limitada y sin ayuda de agentes especializados, mejores conocedores de las condiciones del mercado (como ejemplos de este tipo de mercado de búsqueda directa podemos citar las compras y ventas de acciones u otros títulos no cotizados en Bolsa). 5.2 Mercados intermediados, son aquellos en que al menos uno de los participantes en cada operación de compra o venta de activos es un intermediario financiero7. Su presencia es imprescindible para desarrollar los procesos de inversión, especialmente en las empresas medianas y pequeñas, ya que la captación de fondos de forma directa está más al alcance del sector público o de las grandes empresas de reconocida solvencia. en éstos la operación reseñada en el párrafo anterior, se divide en dos: a) captación de recursos de un cliente por parte de una entidad bancaria u otra de carácter financiero; y b) operación de préstamo o equivalente 7 El proceso de desintermediación financiera consiste entonces en una mayor utilización, por parte de los agentes que intervienen en el intercambio de activos, de los mercados directos en detrimento de los mercados intermediados. ETEA/ 19 concedido por la entidad financiera a un cliente. (Ej.: mercados de depósitos y créditos). 6º. Por el momento en el que se realiza el intercambio. 6.1 Mercados primarios. Son aquellos en los que los activos financieros intercambiados son de nueva creación. Esto significa que un título sólo puede ser objeto de negociación una vez en un mercado primario, en el momento de su emisión. 6.2 Mercados secundarios. En éstos se comercia con los activos financieros ya existentes, cambiando la titularidad de los mismos; pero para ser comprados y vendidos en mercados secundarios los títulos han de ser negociables legalmente, facultad de la que sólo disfrutan algunos activos financieros8. Este mercado no supone la existencia de nueva financiación, pero ello no significa que carezcan de importancia, ya que permite la circulación de activos entre los agentes y la diversificación de su cartera. Contribuyendo por ello al fomento de la colectividad. 7º. Por el grado de formalización. 7.1 Mercados organizados. Aquel en que se comercia con muchos títulos de forma simultánea en un solo lugar (o a través de un único sistema) generalmente y bajo una serie específica de normas y reglamentos. El mercado organizado típico es la Bolsa, donde se negocian títulos de renta fija y de renta variable y otros instrumentos financieros de menor importancia relativa. Las transacciones se llevan a cabo con la intervención de agentes oficiales o intermediarios autorizados y existen unas reglas precisas respecto a la forma de llevar a cabo los intercambios, fijar las cotizaciones, inscribir los títulos, etc. Otros mercados organizados podrían ser el de divisas y el interbancario. 7.2 Mercados no organizados. Es aquel en que, sin sometimiento a una reglamentación estricta, se intercambian activos directamente entre agentes o intermediarios sin necesidad de definir el sitio donde tiene lugar (o el sistema a través del cual se materializa) la transacción, ya que éste puede ser la oficina del agente o intermediario o cualquier otro lugar o sistema. Las condiciones de precio y 8 Por ejemplo; una ampliación de capital de una empresa emitiendo acciones y vendiéndolas por su valor nominal constituiría un mercado primario; la posterior venta de estas acciones por su titular en Bolsa a otro comprador se realizaría en el mercado secundario. ETEA/ 20 cantidad las fijan, libremente, las partes y no se precisa la intervención de un agente mediador, aunque ésta pueda existir. 8º. Por el grado de concentración. Es una clasificación parecida a la anterior, aunque con ciertos matices. 8.1 Mercados centralizados. En éstos se suele negociar un gran volumen de títulos, se encuentran en los grandes centros financieros. Las razones que contribuyen a la formación de estos mercados son muy diversas, pero entre ellas destacan como más importantes: a) la existencia de contratos-tipo para la negociación de la mayoría de los títulos, que no precisan el control personal de vendedores y compradores; b) la no necesidad de que se realice la transmisión material del título, que se deposita cerca del lugar del comercio, realizándose la transferencia y su registro por cualquier medio moderno (télex, ordenador, teleproceso, etc.); c) la reducción de costes que se consigue en estos mercados en la recogida y transmisión de información; d) la proximidad de estos mercados a las principales instituciones financieras que pueden suministrar, en caso necesario, una financiación inmediata suficientemente amplia y muy especializada, lo que facilita las transacciones. 8.2 Mercados no centralizados. Estos mercados se suelen encontrar en todas las ciudades de cierta importancia. Estos mercados suelen aparecer allí donde existe una institución financiera, cualquiera que sea su naturaleza, dimensión y volumen de operaciones, ya que cualquier transacción realizada por las mismas con uno o más clientes se realiza por acuerdo entre las partes, dando lugar al nacimiento de un mercado de esta naturaleza. 9. Por el tipo de operaciones realizadas. 9.1 Mercado al contado o spot, en los que se negocian operaciones al contado (con entrega inmediata del instrumento financiero negociable). 9.2 Mercado derivados, en los que se negocian operaciones a plazo, pudiéndose dividir en a medida (con las condiciones libremente pactadas por las partes) o normalizadas (con unas determinadas condiciones y/o características). ETEA/ 21 5. LOS INSTRUMENTOS: CONCEPTO, FUNCIONES, CARACTERÍSTICAS Y CLASIFICACIÓN. a. Concepto. Los instrumentos financieros son los medios utilizados para realizar un trasvase de recursos de un agente económico a otro, constituyendo normalmente el aspecto material de un flujo financiero. Se incluyen en este concepto los títulos (o, cada vez más, simples anotaciones contables) emitidos por las unidades económicas de gasto, que constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes los generan. Los activos reales o bienes físicos forman la riqueza nacional y contribuyen a su aumento; sin embargo, los activos financieros -al ser pasivos de otras unidades- no contribuyen a incrementar la riqueza nacional desde la perspectiva de una economía cerrada. No obstante estos instrumentos financieros facilitan enormemente la movilización de los recursos reales de la economía. Los instrumentos financieros primarios son emitidos por las unidades económicas de gasto con déficit, con el fin de obtener medios de pago para cubrir un desequilibrio temporal entre sus gastos y sus ingresos9. De igual modo las empresas tienen desfases entre su corriente de ingresos y gastos tanto a lo largo del proceso productivo, como para adquirir los bienes de capital que precisan para instalar o renovar sus industrias; en consecuencia, deberán acudir a fuentes de financiación externas, mediante la correspondiente emisión de instrumentos financieros. Finalmente, el sector público puede tener, a lo largo del ejercicio presupuestario, unos gastos que superen a sus ingresos corrientes; en este caso deberá emitir ciertos títulos que, adquiridos por otros agentes económicos, pondrán a su disposición los recursos financieros necesarios para cubrir su déficit. En resumen, las unidades económicas con déficit emiten los títulos o instrumentos financieros o simplemente los venden por haberlos adquirido en períodos anteriores, y las unidades económicas con superávit los adquieren, manteniéndolos como activo por el tiempo deseado. Los títulos también pueden ser transmitidos antes de su período de vencimiento, de 9 Por ejemplo, las economías domésticas en ciertos períodos en los que se desean adquirir activos reales de alto valor, tales como viviendas o bienes de consumo duradero, se verán forzadas a realizar gastos superiores a sus ingresos corrientes, por lo que tendrán que recurrir a la financiación que les proporcionan otros agentes económicos, emitiendo los correspondientes pasivos, que serán activos para los pretamistas- ETEA/ 22 unas unidades económicas a otras, al no coincidir, en algún momento, con las preferencias de los ahorradores. Por último, los intermediarios financieros adquieren algunos de estos títulos (activos financieros primarios) y emiten otros más acordes con estas preferencias (activos financieros indirectos), llevando a cabo un proceso de transformación de activos. b. Funciones. Los instrumentos financieros cumplen dos funciones que se pueden considerar fundamentales en una economía monetaria: ser instrumentos de transferencias de fondos entre agentes económicos y constituir, a la vez, instrumento de transferencia de riesgo. Transferir fondos entre unidades económicas, desde el agente económico que los adquiere al que los vende, bien sea éste el emisor o simplemente el último tenedor de dichos activos, que se configuran así como medios para canalizar el ahorro generado por las unidades económicas con superávit y, a la vez transferir el riesgo que corren los partícipes. En efecto, cualquier transmisión de activos financieros origina una transferencia de fondos desde el agente económico que los adquiere al que los vende, bien sea éste el emisor o simplemente el último tenedor de dichos activos, que se configuran así como medios para canalizar el ahorro generado por las unidades económicas con superávit. Pero además, convertirse en propietario de un activo confiere a su titular un derecho sobre los recursos del emisor en el momento del vencimiento del título. Dado que dichos recursos pueden variar, en función de la evolución positiva o negativa de la actividad del emisor, el tenedor del activo asume una parte del riesgo de dicha actividad o, lo que es lo mismo, el emisor transfiere a los adquirentes de los títulos una parte del riesgo de su inversión. c. Características. Las características principales de todo instrumento financiero son su liquidez, riesgo y su rentabilidad. Las tres pueden darse en grados diversos, y son dichos grados los que sirven para clasificar los distintos instrumentos y los que se usan por los adquirentes como guía para la ordenación de su cartera y patrimonio. a) Liquidez. Esta se mide por la facilidad y la certeza de su realización a corto plazo sin sufrir pérdidas. Como quiera que la realización de un instrumento implica la conversión en cualquier otro, el dinero10 sería el activo plenamente líquido de la economía 10 Por dinero se entiende tanto el dinero legal (moneda metálica y billetes del banco emisor), cuya aceptación impone el Estado en la liberación de deudas, como el dinero bancario, o depósitos a la vista en las ETEA/ 23 ocupando el extremo opuesto los activos reales. Con referencia a los demás instrumentos financieros, su grado de liquidez depende de dos condiciones: a) De lo fácilmente que pueden ser convertidos en dinero a corto plazo, sin que la rapidez de la conversión suponga pérdidas en su valor, b) De la certidumbre de su conversión en dinero sin sufrir pérdidas. En general, los depósitos de ahorro y a plazo en las instituciones de crédito cumplen muy bien ambas condiciones y ofrecen un grado de liquidez próxima al dinero, en tanto que las obligaciones públicas y privadas, en aquellos países en que existen mercados amplios, cumplen bien la primera condición, pero no así la segunda, ya que el valor de cambio depende de la cotización en el momento de la venta, por lo que no existe total certidumbre sobre la futura realización sin pérdidas. b) Nivel de riesgo. Depende de la posibilidad de que a su vencimiento el emisor cumpla sin dificultad las cláusulas de amortización pactadas. El riesgo depende de la solvencia del propio emisor y de las garantías que incorpore al título y no de las fluctuaciones que experimente su cotización en el mercado, y c) Rentabilidad. Se refiere a su capacidad de producir intereses (a su vencimiento, o en cupones periódicos, o anticipados, al descuento) u otros rendimientos (de tipo financiero también, como los dividendos o las plusvalías, o de tipo fiscal) al adquirente, como pago por la cesión temporal de capacidad de compra y por la asunción, también temporal, de un riesgo. En función de estas características, los agentes económicos ordenan sus carteras de activos eligiendo combinaciones adecuadas a sus preferencias, de liquidez, riesgo y rentabilidad. Se puede decir, en general, que un activo es tanto más rentable cuanto menor es su liquidez y cuanto mayor es su riesgo. Sin embargo, aunque la liquidez y el riesgo son factores clave en la determinación de los tipos de interés de los distintos instrumentos financieros, no son los únicos, existiendo todo un conjunto de elementos relacionados con la situación económica general y las expectativas existentes, así como otros de carácter especulativo que pueden influir de forma decisiva en la formación de dichos tipos. Así, en determinadas condiciones11 se ofrecen títulos de muy bajo riesgo y liquidez casi total, con altos tipos de interés, lo que produce una desviación del público hacia la adquisición de estos instrumentos y instituciones bancarias, movilizables mediante cheques. Además, al hablar de entidades bancarias incluimos a todas las de depósitos. 11 Como por ejemplo ha pasado en España y otros países con la deuda pública a corto plazo para financiar un importante déficit público. ETEA/ 24 una reducción de la cartera de activos de riesgo, con los consiguientes efectos perniciosos sobre los procesos de inversión. d. Clasificación. Con independencia de la distinción entre activos financieros primarios y activos financieros indirectos, analizados con anterioridad, existen diversos criterios de clasificación de los mismos, siendo el más utilizado aquel que los ordena por su grado de liquidez relativa. El dinero, tanto legal como bancario, es el instrumento financiero plenamente líquido, que representa un pasivo para la institución que lo genera: el Tesoro, si se trata de la moneda metálica, el Banco emisor, si se trata de los billetes de curso legal y las entidades bancarias en el caso de los depósitos a la vista. Los restantes tipos de depósitos, los fondos públicos, las obligaciones de sociedades privadas y los préstamos sin garantía real y los créditos comerciales, que son activos de muy baja liquidez, ya que su rápida transformación en dinero sólo es posible, con carácter general, soportando ciertas pérdidas. Otra clasificación es aquella que atiende a la naturaleza de la unidad económica emisora, bien se trate del Estado u otras Administraciones Públicas, del Banco Central o emisor, de los intermediarios financieros, o de las empresas no financieras, estableciendo la ordenación de los activos emitidos y puestos en circulación por cada una de ellas. Finalmente, caben otros tipos de clasificaciones, según los activos sean objeto de transmisión en mercados abiertos (acciones, obligaciones, etc.) o en mercados negociados (depósitos, préstamos y créditos, etc.). O según el efecto que una variación en el nivel general de precios ejerza sobre el valor de las tenencias nominales de dichos activos. O según se materialicen en documentos emitidos físicamente (títulos) o en simples anotaciones contables. 6. BIBLIOGRAFÍA - PAREJO, J. A. y otros (2007), Manual de Sistema Financiero Español, 2ª edición actualizada, Barcelona, Ed. Ariel Economía. - MORAL BELLO, C. (2000), Los Mercados Financieros, 4ª edición. Madrid, Ed. Internacional Tchnical & Financial Institute. ETEA/ 25 - ANALISITAS FINANCIEROS INTERNACIONALES (2008), Guía del Sistema Financiero Español. 5ª edición. Madrid, Ed. Empresa Global SL. - MARTIN MARÍN, J.L. y TRUJILLO PONCE, A. (2004), Manual de Mercados Financieros, Madrid, Ed. Thompson. - PEDROSA, M. (2002), Los mercados financieros internacionales y su globalización. Madrid, Ed. Thompson. ETEA/ 26 7. ANEXOS. 1. EL SISTEMA FINANCIERO EN EL SALVADOR (Fuente: Banco Central de Reserva de El Salvador) 1. ENTIDADES SUPERVISORAS ETEA/ 27 1. Banco Central de Reserva de El Salvador Su objetivo es velar por la estabilidad macroeconómica y la del sistema financiero. La baja inflación promueve el ahorro, incrementa la productividad y propicia menores tasas de interés, incentivando la inversión y creando el círculo virtuoso: estabilidad macroeconómica –mejores oportunidades- estabilidad macroeconómica. Vela por la estabilidad del sistema financiero, promoviendo el establecimiento de medidas prudenciales y regulaciones que aseguren su solvencia financiera y que permitan ofrecer servicios financieros eficientes. Esto reduce los costos operativos, fomenta el ahorro y facilita el crédito, lográndose el desarrollo financiero y contribuyendo al crecimiento económico. 2. Superintendencia del Sistema Financiero Su finalidad principal es vigilar el cumplimiento de las disposiciones aplicables al Banco Central, bancos, sociedades de seguro, intermediarios financieros no bancarios, sociedades de garantía recíproca, casas de cambio e instituciones públicas de crédito; correspondiéndole además, su fiscalización. 3. Superintendencia de Valores Su función principal es vigilar el cumplimiento de las disposiciones aplicables a las bolsas de valores, las casas de corredores de bolsa, los almacenes generales de depósito, sociedades especializadas en el depósito y custodia de valores, sociedades clasificadoras de riesgo, etc., correspondiéndose, además, su fiscalización. También vigila a los emisores auditores externos asentados en el Registro Público Bursátil. 4. Superintendencia de Pensiones Su finalidad principal es vigilar el cumplimiento de las disposiciones aplicables al Sistema de Ahorro para Pensiones y al Sistema de Pensiones Público, y especialmente a las instituciones administradoras de fondos de pensiones, al Instituto Nacional de Pensiones de Empleados Públicos –INEP- y al Programa de Invalidez, Vejez y Muerte del Instituto Salvadoreño del Seguro Social, correspondiéndole además, su fiscalización. 5. Instituto de Garantía de Depósitos En caso de disolución y liquidación, garantiza los depósitos del público hasta US$9.000 dólares. Asimismo, contribuye a la reestructuración de bancos miembros con problemas ETEA/ 28 de solvencia, en defensa de los derechos de depositantes y del propio Instituto. De acuerdo al Art. 181 de la Ley de Bancos, corresponde a la SSF la fiscalización de este Instituto. 2. ENTIDADES PARTICIPANTES 1. Bancos Se constituyen como sociedades anónimas, con capital mínimo de US$16.0 millones. Necesitan de autorización previa de la Superintendencia del Sistema Financiero para iniciar sus operaciones. 2. Bursátiles a. Bolsas de Valores. Sociedades anónimas que tienen por finalidad proveer a sus miembros los medios necesarios para realizar eficazmente transacciones de valores y que puedan efectuar actividades de intermediación de valores. En el país existe una Bolsa de Valores. b. Casas de Corredores de Bolsa. Son sociedades anónimas cuya finalidad es intermediar valores. Pueden realizar, además, operaciones de administración de cartera, previa autorización de la Superintendencia de Valores. c. Sociedades especializadas en el depósito y custodia de valores. Son sociedades anónimas que reciben valores en custodia de intermediarios financieros y público en general prestando, además, los servicios de cobro de amortizaciones. Actualmente sólo hay una depositaria. 3. Previsionales a. Instituto de Pensiones de los Empleados Públicos (INEP). Entidad oficial autónoma cuyo objetivo es el manejo e inversión de los recursos económicos destinados al pago de prestaciones, para la cobertura de los riesgos de invalidez, vejez y muerte de los empleados públicos. b. Instituto Salvadoreño del Seguro Social –ISSS-. Programa de Invalidez, Vejez y Muerte. Es el programa desarrollado por una entidad oficial autónoma (ISSS) que se encarga del manejo e inversión de recursos económicos destinados al pago de prestaciones, para la cobertura de riesgos de invalidez, vejez y muerte de los empleados y obreros del sector privado. ETEA/ 29 c. Instituto de Previsión Social de la Fuerza Armada (IPSFA). Es una institución autónoma de crédito, cuya función principal es la administración de recursos con fines de previsión y seguridad social, para los elementos de la fuerza armadad. Administradoras de Fondos de Pensiones (AFP). Son instituciones previsionales constituidas como sociedades anónimas que tiene por objeto exclusivo la administración de un fondo de pensiones, así como gestionar y otorgar las prestaciones y beneficios que establece la Ley del Sistema de Ahorro para Pensiones. 4. Organizaciones Auxiliares – Almacenes Generales de Depósito Tienen por objeto principal encargarse de la custodia y conservación de mercancías depositadas a su cuidado, emitiendo certificados de depósito y bono de prenda sobre dichas mercancías. 5. Bancos Cooperativos, Federaciones y Sociedades de Ahorro y Crédito a. Bancos Cooperativos. Son entidades constituidas para prestar servicios financieros crediticios. Pueden constituirse en forma de sociedades o asociaciones cooperativas de ahorro y crédito, incluyendo las Cajas de Crédito Rurales y los Bancos de los trabajadores. Están sometidas a la vigilancia y fiscalización de la Superintendencia del Sistema Financiero. b. Federaciones de Bancos Cooperativos. Son organizaciones en las que se agrupan Asociaciones o Sociedades Cooperativas de giro financiero o Sociedades de Ahorro y Crédito. Su finalidad es prestar servicios financieros, de asesoría y asistencia técnica a sus asociadas. c. Sociedades de Ahorro y Crédito (SAC). Son sociedades anónimas que pueden captar y colocar créditos. Se constituyen con un capital mínimo de US $3.50 millones, deben cumplir con los requisitos respectivos señalados en la Ley de Bancos y en la Ley de Bancos Cooperativos Sociedades de Ahorro y Crédito. 6. Instituciones Públicas de Crédito a. Banco Multisectorial de Inversiones (BMI). Es una institución pública de crédito, creada para promover el desarrollo de proyectos de inversión del sector privado, por medio de la concesión de préstamos en condiciones de mercado, a través de las instituciones financieras del sistema. ETEA/ 30 b. Banco de Fomento Agropecuario (BFA). Es una institución oficial de crédito, cuyo objetivo es crear, fomentar y mantener facilidades financieras y servicios conexos necesarios para contribuir al fomento agrícola. c. Fondo Nacional de Vivienda Popular (FONAVIPO). Institución autónoma cuyo objetivo es facilitar a las familias salvadoreñas de más bajos ingresos, el acceso al crédito que les permita solucionar su problema de vivienda y procurar las condiciones más favorables para el financiamiento habitacional de interés social. d. Fondo Social para la Vivienda (FSV). Su objeto es la prestación de servicios financieros para solucionar el problema habitacional de la población empleada en los sectores público y privado. e. Corporación Salvadoreña de Inversiones (CORSAIN). Su objeto es promover y desarrollar sociedades y empresas dedicadas a la realización de actividades industriales, especialmente manufactureras, agroindustriales, extractivas mineras, de pesca e industrialización de productos del mar, así como las que tengan como finalidad la promoción del turismo. f. Fondo Solidario para la Familia Microempresaria (FOSOFAMILIA). Su objeto es otorgar créditos, preferentemente y atender las necesidades crediticias de la mujer, en los sectores comerciales, industriales, agropecuarios, artesanales, agroindustriales, de servicios, culturales, y de toda actividad productiva a nivel nacional. g. Fondo de Saneamiento y Fortalecimiento Financiero (FOSAFFI). Finalidad esencial: proceder al saneamiento y fortalecimiento de Bancos Comerciales y Asociaciones de Ahorro y Préstamo, que para tales fines fueron seleccionados por el Banco Central de Reserva de El Salvador, de entre las instituciones financieras cuyas acciones fueron expropiadas mediante la Ley de Nacionalización de las Instituciones de Crédito y Asociaciones de Ahorro y Préstamos. 7. Sociedades de Garantía Recíproca Son sociedades anónimas cuya finalidad exclusiva es otorgara favor de sus socios partícipes, avales, fianzas y otras garantías financieras aprobadas por la Superintendencia del Sistema Financiero. Serán fiscalizadas por dicha Superintendencia. 8. Sociedades de Seguros ETEA/ 31 Son sociedades anónimas que operan en seguros, reaseguros, fianzas y reafianzamientos. En el contrato de seguro (de acuerdo al Código de Comercio), la empresa aseguradora se obliga, mediante una prima, a resarcir un daño o pagar una suma de dinero al verificarse la eventualidad prevista en el contrato. Por su parte, en el contrato de fianzas, una o más personas responden de una obligación ajena, comprometiéndose para con el acreedor a cumplirle en todo o en parte, si el deudor principal no cumple. 9. Casas de Cambio en Moneda Extranjera Son sociedades anónimas cuya actividad habitual es la compra y venta de moneda extranjera en billetes, giros bancarios, cheques de viajero y otros instrumentos de pago expresados en divisas, a los precios que determine la oferta y demanda de mercado. ________________________________________________