TEMA 3.1.c TASA DE REIVERESION (347648)

Anuncio

")

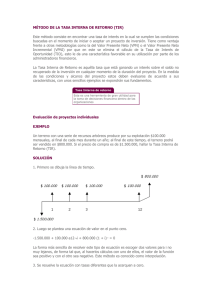

3.1.c Tasa de Reinversión Reinversión de los Flujos de Caja 1) Concepto Básico La tasa de reinversión mide el porcentaje del ingreso neto de una compañía que es reinvertido en el negocio. La tasa de reinversión es de particular interés a los gerentes financieros, ya que los inversores suelen preferir compañías con bajas tasas de reinversión y más flujo de efectivo para poder conseguir más dividendos. Por este motivo, el realizar un seguimiento de la tasa de reinversión de una compañía es una importante habilidad que todos los inversores y gerentes deberían tener. Las empresas suelen utilizar las técnicas del Valor Actual Neto y de la Tasa Interna de Retorno para entender mejor la viabilidad de los proyectos. 2) Hipótesis acerca dela Tasa de Reinversión: Para la TIR, el supuesto de tasa de reinversión puede cambiar su resultado. Si esta tasa de reinversión es demasiado alta para ser viable, entonces la TIR del proyecto se caerá. Si la tasa de reinversión es más alta que la tasa de retorno TIR entonces la IRR del proyecto es factible. La TIR (Tasa Interna de Rentabilidad) presupone la reinversión de los flujos de caja intermedios a la propia TIR. Supongamos una operación financiera cuya TIR sea del 10%. Si los flujos de caja intermedios no se reinvierten hasta el final de la operación al 10%, el inversor no obtendrá una rentabilidad del 10%. Si reinvierte a tipos menores, el inversor no llegará a alcanzar la rentabilidad prometida por la TIR del 10%. Y si consigue reinvertir a tipos superiores, su rentabilidad final superará el 10%. Nota: Hay que tener presente, que la TIR es la Tasa mediante la cual el VAN resulta ser = 0 A los efectos de Facilitar el mejor entendimiento del tema Reinversión, seguidamente se ha desarrollado una sencilla Hoja de Cálculo debidamente formulada que permite probar distintas tasas de reinversión y simular distintas alternativas de reinversión: Página 1 de 4 Explicación: Supongamos una inversión a 4 años en la que podemos decidir a que tipo reinvertimos. Esto se hace indicando el tipo en la celda amarilla, o bien moviendo la barra de desplazamiento horizontal. Si la reinversión se produce al 10%, que es el valor de la TIR, la rentabilidad del inversor (celda verde) será igual a la propia TIR. Si la tasa de reinversión es del 0%, lo que equivale a no reinvertir los flujos de caja intermedios, la rentabilidad del inversor (celda verde) cae hasta el 5,74%. Con lo que se ve perfectamente la importancia de la reinversión de los flujos de caja intermedios. Los Bonos cupón cero son aquellos que no pagan cupón explícito, es decir que se adquieren por un precio en t=0 y se amortizan por un cierto valor (el nominal) en t=n, no percibiéndose flujos de caja intermedios. El ejemplo típico son las Letras de Tesoro. Este es el motivo por el que los Bonos Cupón Cero son tan importantes en finanzas, ya que al no existir cupones intermedios, la rentabilidad que promete el bono, mediante su TIR, es la que el inversor obtendrá. El inversor obtiene una rentabilidad cierta que no depende de la tasa a la que seamos capaces de reinvertir los flujos de caja intermedios. Página 2 de 4 En finanzas los Bonos Cupón Cero son muy apreciados ya que desaparece el riesgo de reinversión de los flujos de caja intermedios a una tasa de interés igual a la de la TIR, para que el inversor obtenga una rentabilidad que sea precisamente esa TIR. En una inversión cuya TIR sea del 10%, si reinviertes los flujos de caja intermedios por debajo del 10%, la rentabilidad que obtienes como inversor estará por debajo del 10%. En una inversión cuya TIR sea del 10%, si reinviertes los flujos de caja intermedios por encima del 10%, la rentabilidad que obtienes como inversor estará por encima del 10%. En una inversión cuya TIR sea del 10%, si reinviertes los flujos de caja intermedios justo al 10%, la rentabilidad que obtienes como inversor será justo del 10%. Por tanto, en las inversiones que tienen flujos de caja intermedios supone un factor de riesgo (incertidumbre) el no saber a qué tipo de interés podremos reinvertir en el futuro los flujos de caja intermedios que vayamos obteniendo. El ejemplo típico de Bono Cupón Cero es una Letra del Tesoro. Para plazos mayores existen bonos segregables, o bien se pueden crear bonos cupón cero mediante réplica. Esto entra dentro del campo de la ingeniería financiera, que consiste en crear activos que, en principio no existen en el mercado, combinando otros activos. En finanzas la incertidumbre se procura evitar, y es por eso que los bonos cupón cero al carecer de flujos de caja intermedios no tienen ese inconveniente, y son muy apreciados. Un bono cupón cero cuya TIR sea del 10% reportará a su inversor justamente un 10% de rentabilidad (siempre que no venda antes del final). Por el contrario en los bonos de cupón explícito, que son los que pagan cupón periódico, se tiene la incertidumbre de la reinversión. Si la tasa de reinversión es del 0%, lo que equivale a no reinvertir los flujos de caja intermedios, la rentabilidad del inversor (celda verde) cae hasta el 5,74%. Página 3 de 4 Con lo que se ve perfectamente la importancia de la reinversión de los flujos de caja intermedios. Nota: Esta Hoja de Cálculo puede ser descargada desde la Página del curso con el siguiente Nombre: Ejercicio sobre Tasa de Reinversion.xls Página 4 de 4