Proyecto de Reforma de Resoluciones Conjuntas (21-05

Anuncio

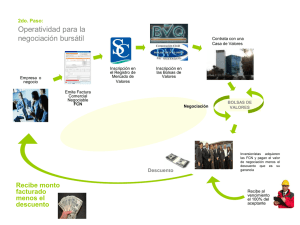

REFORMAS RESOLUCIÓN CONJUNTA FACTURAS COMERCIALES NEGOCIABLES Artículo 1.- Referencias legales Sustitúyase en el texto de la Resolución las referencias a la Resolución “CNV-001-A-2009 de 1 de junio de 2009” y por la Resolución “CNV-001-2012 de 4 de abril de 2012”. Artículo 2.- Valor a negociarse Sustitúyase el artículo 2 de la Resolución conjunta por el siguiente: “El valor de cada factura comercial negociable en el mercado de valores, corresponderá al valor total de la factura menos todas las retenciones de impuestos efectuadas por el aceptante, menos el pago de la cuota inicial efectuada por el comprador, si fuere aplicable. El cumplimiento de las obligaciones tributarias recaerán, sobre el emisor y el agente de retención, según el caso, y conforme lo establecido en la normativa tributaria vigente al momento de la emisión de la Factura Comercial Negociable”. Artículo 2.- Inscripción de emisores de FCN En el segundo inciso del artículo 3 sustitúyase la palabra “deberán” por “podrán” Artículo 3.- Requisitos de Inscripción Sustitúyase los artículos 4 y 5 por el siguiente: “Artículo.- Requisitos de Inscripción de FCN La inscripción de la FCN se considerará como inscripción genérica, en los términos del capítulo X, del Subtítulo I, del Título III de la Codificación de Resoluciones del Consejo Nacional de Valores. Para la inscripción de las FCN se deberá presentar los siguientes requisitos: 1. Solicitud suscrita por el representante legal del emisor. 2. Nombramiento vigente que acredite la calidad de representante legal; 3. Copia de la escritura de constitución de la compañía y del último aumento de capital y reforma estatutaria, en el caso que no estén codificadas las reformas estatutarias se deberá adjuntar un detalle de las mismas; 4. Copia del acta del órgano de la administración de la compañía autorizando la anotación de los valores. 5. Copia del Registro Único de Contribuyentes, obtenido al menos con un año previo a la solicitud de inscripción en el Registro del Mercado de Valores; 6. Detalle de las personas autorizadas para suscribir las FCN, incluido el registro de firmas; 7. Certificado vigente de cumplimiento de obligaciones y existencia legal del emisor otorgado por la Superintendencia de Compañías 8. Certificado vigente de cumplimiento de obligaciones con el Instituto Ecuatoriano de Seguridad Social (IESS); 9. Certificado de veracidad de la información, expedido por el representante legal del emisor. 10. En el caso de títulos físicos, el formato del facsímil del valor, de conformidad al contenido establecido en el artículo 201 del Código de Comercio, en el Reglamento de Comprobantes de Venta y Retención emitido por el Servicio de Rentas Internas. 11. Certificado del Depósito de Compensación y Liquidación, en el que conste las características del valor, si la emisión es desmaterializada; 12. Detalle de las líneas de negocios; 13. El formato de información que le proporcione la Superintendencia de Compañías, en remplazo de la ficha registral del emisor. Artículo 3.- Información de mantenimiento Sustituir en el artículo 6 el primer inciso por el siguiente: “Los emisores de las facturas comerciales negociables deberán presentar con periodicidad trimestral dentro de los 15 primeros días posteriores a la finalización de cada trimestre, número secuencial y monto de las facturas efectivamente negociadas, denominación y número de RUC, de los aceptantes. Actualizar el artículo de remisión en el segundo inciso. Artículo 4.- Plazo de los valores Sustituir el artículo 10 por el siguiente: “El plazo de pago estipulado en la Factura Comercial Negociable no podrá exceder de 360 días, a partir de la fecha de emisión del documento”. Artículo 5.- Depósitos de Compensación Sustituir en el articulado de la Resolución Conjunta las referencia a “Decevale” por la de “Depósitos centralizados de compensación y liquidación de valores”. Artículo 6.- Derogatorias Deróguese los artículos 9, 11, 13, 15, 17, 18 y 19, renumerar y codificar las reformas introducidas. REFORMAS RESOLUCIÓN CONJUNTA DEL REGISTRO ESPECIAL DE VALORES NO INSCRITOS REVNI Incorpórese a continuación del artículo 14 el siguiente capítulo: “Capítulo Anotación de Facturas Comerciales Negociables Sección I Requisitos para Anotarse Artículo (…). Requisitos para la anotación de la FCN.A solicitud del emisor Para la anotación en el Revni de las FCN emitidas por personas jurídicas, corresponderá presentar los siguientes requisitos: 1. Solicitud de anotación, suscrita por el representante legal del emisor, la solicitud de anotación deberá contar con el auspicio de un intermediario de valores. 2. Nombramiento vigente que acredite la calidad de representante legal; 3. Copia de la escritura de constitución de la compañía y del último aumento de capital y reforma estatutaria, en el caso que no estén codificadas las reformas estatutarias se deberá adjuntar un detalle de las mismas; 4. Copia del acta del órgano de la administración de la compañía autorizando la anotación de los valores. 5. Copia del Registro Único de Contribuyentes, obtenido al menos con un año previo a La solicitud de inscripción en el Registro del Mercado de Valores; 6. Detalle de las personas autorizadas para suscribir las FCN, incluido el registro de firmas; 7. Certificado vigente de cumplimiento de obligaciones y existencia legal del emisor otorgado por la Superintendencia de Compañías 8. Certificado vigente de cumplimiento de obligaciones con el Instituto Ecuatoriano de Seguridad Social (IESS); 9. Certificado de veracidad de la información, expedido por el representante legal del emisor. 10. En el caso de títulos físicos, el formato del facsímil del valor, de conformidad al contenido establecido en el artículo 201 del Código de Comercio, en el Reglamento de Comprobantes de Venta y Retención emitido por el Servicio de Rentas Internas, deberá constar el valor a negociarse, y la frase: “valor anotado en el Revni”. 11. Detalle de las líneas de negocios; 12. Listado de socios y accionistas de la compañía emisora hasta personas naturales. Para la anotación de facturas comerciales negociables en el Registro de Valores no Inscritos Revni a solicitud del emisor persona natural, se requerirá el cumplimiento de los siguientes requisitos: 1. Solicitud de anotación la solicitud de anotación deberá contar con el auspicio de un intermediario de valores. 2. Copia de la Cédula de Ciudadanía y papeleta de votación 3. Copia del Registro Único de Contribuyentes. 4. Detalle quien puede suscribir las FCN, incluido el registro de firmas; 5. Declaración juramentada sobre veracidad de la información, expedido por la persona natural emisora. 6. Reporte de un buró de crédito de persona natural emisora. Los créditos del emisor no podrán tener una calificación de la institución financiera otorgante del crédito inferior a la categoría B; 7. En el caso de títulos físicos, el formato del facsímil del valor, de conformidad al contenido establecido en el artículo 201 del Código de Comercio, en el Reglamento de Comprobantes de Venta y Retención emitido por el Servicio de Rentas Internas, deberá constar el valor a negociarse, y la frase: “valor anotado en el Revni”. 8. Detalle de las líneas de negocios; 9. Declaratoria de licitud de recursos obtenidos Sección II Disposiciones comunes de las FCN Artículo. (…). Procedimiento de anotación y negociación Para la negociación de las FCN en el REVNI se estará a lo dispuesto en la parte relativa a procedimiento de la sección IIIv del Capítulo I, del Subtítulo IV, del Título II de la Codificación de Resoluciones del CNV. Artículo. (…). Mantenimiento de la anotación.- Para mantener la anotación de las FCN en el Registro Especial de Valores no Inscritos el emisor deberá suministrar con periodicidad trimestral dentro de los 15 primeros días posteriores a la finalización de cada trimestre, número secuencial y monto de las facturas efectivamente negociadas, denominación y número de RUC, de los aceptantes. Los emisores de FCN deberán notificar los hechos materiales o relevantes en los términos del artículo 25 de la Ley de Mercado de Valores y del Capítulo II, Título I de la Codificación de Resoluciones del Consejo Nacional de Valores. Adicionalmente, el emisor se obliga a mantener información de sus aceptantes.