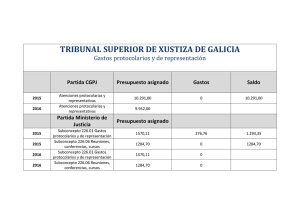

Gastos protocolarios

Anuncio

Intervención General DOCUMENTO DE TRABAJO Nº 2 DE LA INTERVENCIÓN GENERAL SOBRE LA FISCALIZACIÓN DE LOS GASTOS PROTOCOLARIOS Y DE REPRESENTACIÓN. La definición de gasto protocolario o de representación y cómo debe justificarse, ha sido objeto de numerosas interpretaciones por los órganos de control interno y externo de la Administración, dada la .ausencia de un concepto jurídico determinado que los concrete. Ello sin perjuicio de que tales gastos estén sometidos a examen bajo los principios generales de la actuación administrativa y el cumplimiento de ciertos requisitos generales que se predican de todo gasto público. Es decir, en ningún caso este concepto implica discrecionalidad en su uso y, por tanto, no es un valor residual para los que no pueden aplicarse a conceptos similares o más reglados. Lejos de esta interpretación de que, dada su indeterminación jurídica, todo cabe, los gastos protocolarios y de representación deberán respetar los principios de legalidad, por supuesto, pero también los de eficacia, eficiencia, proporcionalidad y finalidad pública. A estos principios, legalmente establecidos, podemos añadir otros relacionados y conectados con los anteriores como el de austeridad y de interpretación restrictiva. Son conocidos los informes del Tribunal de Cuentas y sus manifestaciones sobre estos gastos y las condiciones que deben concurrir para entender que estaban bien imputados y justificados y que cumplen con una finalidad pública. Así, en su Informe Anual sobre la “Actividad económica financiera del sector público estatal correspondiente a 1992”, señalaba: «Como regla general, en los gastos que se imputan a este subconcepto se hace imprescindible el conocimiento de los motivos que justifican su realización, así como la identificación de las personas destinatarias de los mismos, de forma que se pueda determinar si efectivamente los gastos se realizan con fines protocolarios o representativos, si son necesarios y si, en definitiva, redundan en beneficio o utilidad de la Administración. Por consiguiente, además de la justificación ordinaria, exigida en general para toda compra de bienes o prestación de servicios, la relativa a estos gastos debe aclarar todas las circunstancias referidas, de forma que no deje lugar a dudas o suspicacias en cuanto al destino de estos fondos públicos en beneficio o utilidad de la Administración». En su informe de 26 de enero de 1984, refiriéndose a gastos de comidas, el Tribunal de Cuentas expone que de aparecer como justificación de gastos facturas de restaurantes o similares, éstas deben ser acompañadas con una certificación que acredite las referencias personales de los comensales y los motivos que justifiquen las misma. 1 Intervención General Además del Tribunal de Cuentas, son numerosas las sentencias que ha dictado que tenían como objeto los gastos protocolarios o de representación. Sirve como ejemplo la Sentencia número 14/2003, de 14 de noviembre, reiterada en la 18/2006, de 16 de noviembre, que estableció la doctrina acerca de cuando procedía apreciar responsabilidad contable en los llamados gastos de representación. Exigía un documento que acreditara la realización del gasto la condición representativa del mismo. En definitiva exigía la conexión entre el gasto y el fin público perseguido. Asimismo, la Intervención General de la Administración del Estado, en informe de 12 de abril de 2004, señala, para los gastos en almuerzos, comidas de trabajo, que cuando “… cuando la factura es acompañada de una nota justificativa en la que la autoridad competente para la gestión del gasto manifiesta únicamente que los gastos de restaurante han tenido lugar como consecuencia de reuniones de trabajo, pero sin hacer descripción concreta del acto o evento que motivó la comida ni la identidad explícita de los participantes en la misma, no se puede verificar la adecuación del gasto ni la existencia de desviaciones en la utilización de los créditos presupuestarios”. En la Comunidad Autónoma de Aragón la mayor aproximación a lo que se entiende por gastos protocolarios o de representación está en la clasificación económica del gasto, recogida en un antiguo documento del Servicio de Presupuestos y supletoriamente, en una Resolución de 19 de septiembre de 2009 de la Dirección General de Presupuestos de la Administración General del Estado, por la que se establecen los códigos que definen la clasificación económica. En el primero se dice que se imputarán al subconcepto 226 01 “Atenciones protocolarias y representativas “1.- Los gastos de Secretaría, protocolo y atenciones sociales; 2.- Los gastos de Misiones de la Comunidad Autónoma en el extranjero y visitas a España de personalidades extranjeras o de autoridades españolas al interior o extranjero y otros de naturaleza análoga; 3.- Los gastos de concesión de condecoraciones e insignias.” En la Administración General del Estado, los gastos imputables a este mismo subconcepto se definen de la siguiente manera: “Se imputarán los gastos que se produzcan como consecuencia de los actos de protocolo y representación que las autoridades del Estado, organismos autónomos, agencias estatales u otros organismos públicos, tengan necesidad de realizar en el desempeño de sus funciones, tanto en territorio nacional como en el extranjero, siempre que dichos gastos redunden en beneficio o utilidad de la Administración y para los que no existan créditos específicos en otros conceptos. 2 Intervención General No podrá abonarse con cargo a este Subconcepto ningún tipo de retribución, en metálico o en especie, al personal dependiente o no del departamento, organismo autónomo, agencia estatal o ente público, cualquiera que sea la forma de esa dependencia o relación” A la vista de tal definición resulta imposible la elaboración de una lista detallada de todos los gastos que pueden imputarse al subconcepto 226.01. La única regulación que existe en la Administración de la Comunidad Autónoma de Aragón, deriva del Acuerdo del Gobierno de Aragón de 26 de marzo de 1996, sin que exista norma, Circular o Instrucción de los órganos competentes que determine en que casos pueden hacer uso de los gastos protocolarios o de representación. En dicho Acuerdo se dispone lo siguiente: 1. Todos los Departamentos, salvo el de Presidencia y Relaciones Institucionales, tendrán la misma cuantía para este tipo de gastos. 2. Se pagará en firme al acreedor, debiendo justificarse con la factura reglamentaria y con indicación el motivo que originó el gasto. 3. La factura que contenga el gasto deberá ir conformada por el Consejero titular del Departamento o, en la Presidencia, por el Secretario General Técnico o Jefe de Gabinete. 4. Se establece la existencia de gastos menores de difícil justificación que no pueden exceder del 10% del crédito asignado en el subconcepto y que serán justificados con un certificado del titular del Departamento en el que se exprese la cantidad gastada 5. Los Directores Generales que incurriesen en este tipo de gastos deben justificarlos de igual forma pero con la conformidad de la factura realizada por el Consejero, 6. Por último se permitía también que los Consejeros determinaran qué personal, en su representación, puede incurrir en gastos de esta naturaleza, con los mismos requisitos expuestos anteriormente. Partiendo de este Acuerdo, en uso desde 1996, y sobre el elemento subjetivo de los gastos protocolarios, ha de atenderse también al Acuerdo del Gobierno de Aragón Gobierno de Aragón de fecha 25 de julio de 2011, por que se aprueba el Código de Buenas Prácticas de la Comunidad Autónoma de Aragón y la comunicación de 9 de noviembre de 2011 de la Secretaria General Técnica de La Presidencia. 3 Intervención General En el Acuerdo del Gobierno de Aragón de fecha 25 de julio de 2011, por el que se aprueba el Código de Buenas Prácticas de la Comunidad Autónoma de Aragón se incluyen una serie de principios éticos y de conducta que deben marcar la acción del Gobierno y de sus altos cargos, especificándose en el apartado g) de los principios de conducta que: “Se hará un uso adecuado y austero de los gastos de representación y para atenciones protocolarias que tenga asignado por razón de su cargo.” Con relación al ámbito subjetivo de este código, “miembros del Gobierno y altos cargos de la Administración” parece oportuna su interpretación literal de forma que en efecto se cumplan los criterios en él expuestos de forma igual por todos los centros gestores, debiendo desechar interpretaciones flexibles propuestas sobre el alcance que tiene esta definición ya que tanto los miembros del gobierno como los altos cargos vienen definidos en la normativa autonómica vigente. Con carácter general, sólo los altos cargos y asimilados pueden hacer uso de los créditos previstos en el subconcepto 226.01 del Capítulo II del presupuesto de gastos de cada uno de los Departamentos y por lo tanto contraer obligaciones que vayan a imputarse a ese concepto presupuestario Se puede entender que tienen la consideración de alto cargo, a estos efectos, además del Presidente/a y los Consejeros del Gobierno de Aragón, el Vicepresidente o Vicepresidentes, en su caso, los Secretarios Generales Técnicos y los Directores Generales y asimilados. Asimismo, el Presidente y los Consejeros pueden determinar qué personal puede incurrir en gastos protocolarios o de representación por los actos que realice o a los que asista en su representación. En este sentido, la comunicación de la Secretaria General Técnica de La Presidencia, de 9 de noviembre de 2011, trasladó a todas las Secretarías Generales Técnicas que: “En el supuesto de que, excepcionalmente, se produzcan gastos de manutención como atención protocolaria que sean presentados por parte de altos cargos o asimilados y Jefes de Gabinetes en el ejercicio de sus funciones, el importe de dicha manutención como atención protocolaria por persona, no podrá exceder de 25 euros (IVA incluido), salvo excepciones debidamente justificadas y autorizadas por parte del Consejero correspondiente….” En cuanto al ámbito objetivo, es muy difícil el establecimiento de una casuística concreta de gastos de representación o protocolarios por la gran heterogeneidad de relaciones que entabla el Gobierno de Aragón y la Administración de la Comunidad Autónoma, si bien resulta necesario avanzar hacia el establecimiento de unas reglas 4 Intervención General uniformes dentro de la Intervención General. De esta forma se asegura la objetividad en la fiscalización de los expedientes relativos a estos gastos Con el fin de que la actuación de la Intervención General sea la más uniforme posible, se ha considerado adecuado, como paso previo a la aprobación de las correspondientes instrucciones, la elaboración de una serie de documentos de trabajo donde se establezcan los requisitos básicos de fiscalización que la Intervención General va a observar en el ejercicio de sus competencias. Dado que tienen un carácter interno, estos documentos sirven de guía y orientación para la ejecución de las competencias que el texto refundido de la Ley de Hacienda nos reserva. Este segundo documento tiene por objeto la fiscalización de gastos protocolarios y de representación. I. GASTOS PROTOCOLARIOS Y DE REPRESENTACIÓN Se puede entender por gastos protocolarios o de representación, aquéllos gastos necesarios que se realizan con cargo a los créditos presupuestarios consignados en el subconcepto 226.01 del presupuesto de gastos para atender las funciones propias que la normativa vigente atribuye a los cargos mencionados en el apartado segundo, siempre que exista una vinculación directa del gasto al servicio o fin público. No se podrá pagar con cargo a los presupuestos públicos aquellos gastos que no reviertan como beneficio o utilidad para la Administración de la Comunidad Autónoma, que siempre deberá quedar acreditado en el expediente administrativo. Así, por gasto protocolario podemos entender, aquellos originados por ceremonias o celebraciones de carácter institucional, visitas oficiales entre autoridades pertenecientes a otras Administraciones Públicas y los gastos que llevan aparejados, como los servicios o gastos de la organización de actos o recepciones, comidas, ramos y adornos de flores, libros conmemorativos o de regalo, fotografías, viajes y hoteles de personas ajenas a la Administración Pública, etc. Esta actividad tiene que tener un fin institucional y necesariamente relacionada con los fines de la Administración Pública de la Comunidad Autónoma de Aragón. A sensu contrario, no se consideran como gastos protocolarios aquellos más cercanos a una “consideración personal o de un grupo” socialmente muy considerada pero sin relación alguna con el fin de la Administración pública como gastos de tabaco, licores, efemérides personales y similares. El concepto gasto de representación puede incluir aquellos que se derivan de la actuación de los altos cargos en el ejercicio de sus funciones públicas de representación 5 Intervención General del Gobierno de Aragón y de la Administración de la Comunidad Autónoma de Aragón. Por ello, pueden tener encaje las comidas con otros representantes de otras Administraciones, Corporaciones de derecho público, etc, con particulares siempre que redunde en un beneficio para la Administración o se realice en el ejercicio de funciones públicas, es decir tengan el carácter de atención protocolaria y representativa que sí está definida por esa finalidad pública e institucional. II. SUJETOS QUE PUEDEN REALIZAR ESTOS GASTOS. Podrán imputarse al subconcepto 226.01 los gastos de representación o protocolarios que realicen La Presidenta, los Altos Cargos y asimilados de la Administración de la Comunidad Autónoma y sus organismos públicos y aquéllos otros cargos o personas que estén autorizadas a ello. III. PROCEDIMIENTO DE FISCALIZACIÓN. Las Intervenciones Delegadas comprobarán los siguientes extremos en la fiscalización de los gastos protocolarios o de representación imputados a subconcepto 226.01 “Atenciones protocolarias y representativas” del presupuesto de gastos de los Departamentos y Organismos Públicos sometidos a fiscalización previa. a) Existencia de crédito suficiente y adecuado. Podrán tramitarse a través de pagos en firme, mediante documentos contables AD, O y ADO y por el procedimiento de anticipo de caja fija (si así está previsto). Por la agilidad de la tramitación se recomienda la utilización del anticipo de caja fija para cuantías inferiores a 1.000 euros. b).- Resolución aprobando el gasto, salvo que éste sea inferior a 3.000 euros. c).- Que el hecho que genera el acto se ha producido realmente. Este extremo se acreditará mediante la factura o recibo que será conformada por el órgano competente para autorizar este tipo de gastos, según el Acuerdo del Gobierno de Aragón de 1996 los consejeros titulares de los Departamentos. d) Informe explicando la causa del gasto y su finalidad pública e institucional poniendo de manifiesto la vinculación directa del gasto al servicio o fin público que redunde en beneficio o utilidad para la Administración. e) En el caso de que exista alguna norma o comunicación sobre su cuantía, el cumplimiento de ésta. 6 Intervención General IV. OTROS GASTOS DE REPRESENTACIÓN O PROTOCOLARIOS 1.- En el caso de que se produzca alguna invitación de personalidades nacionales o extranjeras y ésta no tenga su origen en la celebración de cursos, seminarios, conferencias o reuniones, podrán imputarse los gastos en los que se incurra en el subconcepto 226.01. 2.- Los gastos menores de difícil justificación que hayan de imputarse al concepto 226.01, se justificarán con un certificado del titular del Departamento en el que se exprese la cantidad gastada. Este tipo de gastos no podrán exceder del 10% del crédito asignado y las modificaciones aprobadas, computándose anualmente. 3.- Sólo podrán hacer uso de los gastos menores de difícil justificación los Consejeros de los Departamentos. La justificación de este gasto y su contabilización y pago se realizará siempre a trimestre vencido. V. EFECTOS DE LA FALTA DE ESTOS REQUISITOS MÍNIMOS Con independencia del carácter protocolario que un gasto puede tener, la falta de estos requisitos en el expediente supone el incumplimiento de lo establecido por el Gobierno de Aragón para la justificación de los gastos protocolarios y de representación y su imposible verificación documental, por lo que ello obliga a la función interventora a emitir informe desfavorable hasta que todos los datos exigidos sean cumplimentados por el centro gestor correspondiente. Zaragoza 15 de enero de 2014 7