Contabilidad General

Anuncio

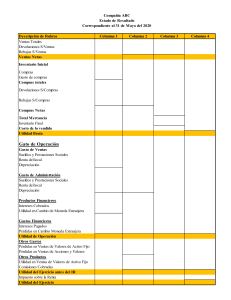

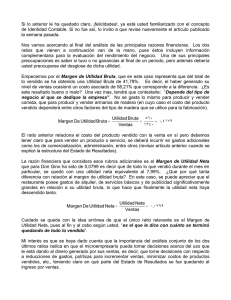

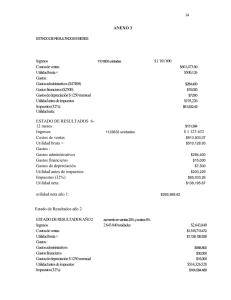

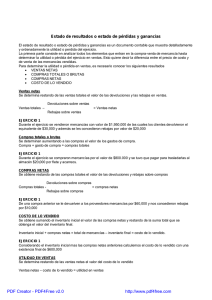

Contabilidad General CONTABILIDAD GENERAL Sesión No. 10 Nombre: Estado de Resultados Objetivo El estudiante identificará las propuestas que emite las NIF para la formulación y presentación del estado de resultados. Contextualización Como empresario, comerciante o prestador de servicios ¿qué es lo que primero que nos preguntaríamos al final de un mes de operaciones, o de dos meses o al final del año? La pregunta más importante sería: ¿cuánto gane?, ¿vale la pena seguir? Estas interrogantes las responde el estado de resultados. El resultado de este estado se ve reflejado en el balance general, en la parte del capital contable. El resultado, por sí sólo, aporta información muy importante, sin embargo es necesario analizar los estados financieros de manera conjunta para tener una visión más realista de nuestra empresa. Estado de resultados Ingresos Costos y Utilidad o por venta gastos pérdida 1 CONTABILIDAD GENERAL Introducción al Tema Los bloques que vemos son los nombres de los elementos que formarán nuestro estado de resultados. ¿Lo puedes armar? Gastos de operación Gastos y productos financieros Gastos Ingresos administrativos Utilidad / pérdida neta Costo de ventas Utilidad / pérdida de Devoluciones operación Utilidad antes de impuestos Participación de los trabajadores en las utilidades de la empresa Descuento sobre ventas 2 CONTABILIDAD GENERAL Explicación Estado de Resultados Denominación de las cuentas principales El estado de resultados es el estado financiero dinámico que nos muestra la utilidad o pérdida de un periodo determinado. Los estados financieros se presentan generalmente de manera mensual, atendiendo a las necesidades de los usuarios, sin embargo deben emitirlos por lo menos una vez al año. Nos muestra la relación directa de los ingresos con los costos y gastos que fueron necesarios para recibir el ingreso. Por lo tanto, deben de ir en ese orden: Ingresos preponderantes y gastos necesarios Otros ingresos y otros gastos Determinación de la utilidad o pérdida en ventas (utilidad bruta) Ahora definiremos las principales cuentas del estado de resultados: Cuenta Definición El valor total de las ventas, en caso de empresas Ingresos comerciales o el valor total de los servicios prestados, en el caso de empresas de servicios El valor de las mercancías devueltas por los clientes Devoluciones sobre ventas por no satisfacerlos, debido a sus cualidades de precio, calidad, etcétera. 3 CONTABILIDAD GENERAL Descuentos sobre ventas En esta cuenta se registran las rebajas que aplican a determinados productos. Es la diferencia entre ingresos menos devoluciones y Ingresos Netos rebajas sobre venta. Costo de ventas Nos muestra el costo de los productos. Utilidad bruta o pérdida bruta Es la diferencia entre los ingresos netos menos el costo de venta. Dentro de los gastos de administración se agrupan todos los que son necesarios para poder tener un Gastos de administración funcionamiento continuo de la empresa, y control de sus operaciones. Se presentan en cuentas individuales, como renta de oficinas, mantenimiento, sueldos. Gastos de venta Son los gastos que se incurren para colocar lo productos en el mercado. Utilidad o pérdida de operación Gastos financieros Es la diferencia entre utilidad bruta menos gastos de administración y gastos de venta. En esta cuenta se contemplan los intereses pagados por financiamiento. En esta cuenta se muestran los intereses ganados Producto financieros por inversiones de la empresa en instrumentos financieros. Otros ingresos y otros En estas cuentas se reflejarán gastos extraordinarios 4 CONTABILIDAD GENERAL gastos y que no son de manera periódica, de igualmente los ingresos. Utilidad o pérdida antes de impuestos Impuestos a la utilidad Es la diferencia entre ingresos menos devoluciones y rebajas sobre venta. En esta cuenta nos muestra el valor del impuesto determinado en el ejercicio. Utilidad o pérdida neta La utilidad menos impuestos. Participación de los trabajadores en las Es el 10% de la base gravable para ISR. utilidades de la empresa Empleo de columnas en el estado de resultados Determinación utilidad de operación y de la utilidad neta. Contenido del estado de resultados. A continuación veamos un estado de resultados y cómo se va estructurando. Empaques modernos de México S.A de C.V Estado de resultados del 01 de diciembre al 31 de diciembre del 2012 Cifras expresadas en pesos Ventas (-) Promociones y descuentos = Ventas netas (-) Costo de ventas = Utilidad bruta (+) 27,867,743.29 9,801.09 27,857,942.20 9,121,480.10 18,736,462.10 Gastos de operación 9,583,687.53 Gastos de administración Arrendamiento 7,741,387.53 6,489,687.53 5 CONTABILIDAD GENERAL Sueldos 1,180,900.00 Papelería 70,800.00 Gastos de venta 1,842,300.00 Sueldos 1,080,900.00 renta de equipos 640,900.00 Renta de autos 120,500.00 Utilidad de operación 9,152,774.57 = Ingresos(gastos) financieros + o - Otros ingresos(gastos) = Utilidad antes de impuestos 190,800.00 9,343,574.57 (-) Impuesto sobre la renta 2,165,803.15 = Utilidad neta 4,397,236.70 Firma de quien elaboró_______________________ En el estado de resultados anterior podemos ver varias columnas, éstas sirven para dar orden a nuestras cuentas y poder leer más fácilmente el estado financiero. Primera columna Segunda columna Tercera columna •Servirá para presentar el saldo de las subcuentas •Sirve para presentar el valor neto de un grupo de cuentas •Presentar los valores finales que llevarán a determinar la utilidad o pérdida. 6 CONTABILIDAD GENERAL Conclusión En la presente sesión vimos las principales cuentas del estado de resultados y hay que mencionar que las cuentas sólo son de ejemplo y no limitativas, y que serán diferentes dependiendo del tipo de empresa, y tan extensas o cortas como se requieren. Lo que sí es constante es el esquema general. La utilidad o pérdida pasará al balance general dentro del capital contable. Las columnas utilizadas también se pueden ampliar o reducir dependiendo del desarrollo de cada estado de resultados. En la siguiente sesión veremos el registro de las operaciones para poder llegar a al final del proceso contable. También veremos el control de inventarios, que es la cuenta de donde tomaremos los saldos para el costo de ventas. Registro diario Balanza Mayoriza Ajustada -ción Ciclo contable Ajustes Balanza General 7 CONTABILIDAD GENERAL Para aprender más Estado de Resultados Observa cuidadosamente el siguiente video y aprende más sobre el estado de resultados. • Fernández, G. (2012). Estado de resultados. Consultado el 29 de julio de 2013: http://brd.unid.edu.mx/estado-de-resultados/ 8 CONTABILIDAD GENERAL Actividad de Aprendizaje Instrucciones: Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión: • Revisa el Boletín B-3 de las Normas de Información Financiera 2014: o Normas de información financiera. (2014). Mejoras a las NIF 2014. Consultado el 22 de septiembre de 2014: http://www.cinif.org.mx/imagenes/archivos/auscultacion/Mejo rasNIF_2014.pdf • Identifica las propuestas que emite las NIF para la formulación y presentación del estado de resultados y publícalas en el foro de discusión. • Deberás realizar, por lo menos dos participaciones en el foro: primero emitiendo tu punto de vista y, posteriormente, generando retroalimentación al comentario de algún compañero (no son aceptables comentarios como: “estoy de acuerdo contigo”, “opino lo mismo” o similares). 9 CONTABILIDAD GENERAL Bibliografía Ávila, J. (2007). Introducción a la Contabilidad. México: Editorial Umbral. Normas de información Financiera 2013. (2013). México: Instituto Mexicano de Contadores Públicos S.C. Pellegrino, F. (2001). Introducción a la Contabilidad General. Caracas: Editorial publicaciones UCAB. 10