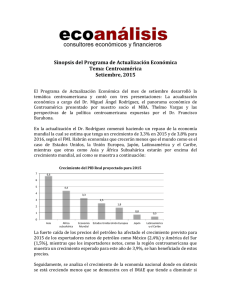

Panorama económico - Estado de la Nación

Anuncio