CAPÍTULO I

Anuncio

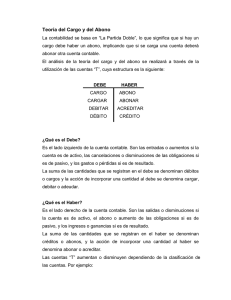

CAPÍTULO VIII Preguntas 1. ¿Cuál es el punto de partida para determinar las reglas del cargo y del abono? R. Respuesta libre. 2. ¿Con qué tipo de registro empiezan las cuentas de activo? R. Las cuentas de activo empiezan cargando, es decir, con una anotación en el debe. 3. ¿Cómo se registran los aumentos y las disminuciones de activo? R. Los aumentos de activo se cargan y las disminuciones de activo se abonan. 4. ¿Qué tipo de saldo (naturaleza) tienen las cuentas de activo? R. Las cuentas de activo tienen saldo deudor. 5. ¿Con qué tipo de registro empiezan las cuentas de pasivo? R. Las cuentas de pasivo empiezan abonando, es decir, con una anotación en el haber. 6. ¿Cómo se registran los aumentos y disminuciones de pasivo? R. Los aumentos de pasivo se abonan y las disminuciones de pasivo se cargan. 7. ¿Qué tipo de saldo (naturaleza) tienen las cuentas de pasivo? R. Las cuentas de pasivo tienen saldo acreedor. 8. ¿Con qué tipo de registro empiezan las cuentas de capital? R. Las cuentas de capital empiezan abonando, es decir, con una anotación en el haber. 9. ¿Cómo se registran los aumentos y las disminuciones de capital? R. Los aumentos de capital se abonan y las disminuciones de capital se cargan. 10. ¿Qué tipo de saldo (naturaleza) tienen las cuentas de capital? R. Las cuentas de capital tienen saldo acreedor. 11. ¿Cómo se designa a las cuentas de capital que registran los ingresos, productos, ganancias, utilidades, costos, gastos, pérdidas? R. Cuentas de resultados. 12. ¿Qué objeto tiene la separación en cuentas especiales de los ingresos, gastos, etcétera? R. Respuesta libre. 13. ¿Cómo se registran los aumentos y las disminuciones de las cuentas de capital o resultados de naturaleza deudora? ¿Cuál es su saldo? R. Los aumentos de las cuentas de resultados de naturaleza deudora se cargan y las disminuciones se abonan. Su saldo es deudor. 14. ¿Cómo se registran los aumentos y las disminuciones de las cuentas de capital o resultados de naturaleza acreedora? ¿Cuál es su saldo? R. Los aumentos de las cuentas de resultados de naturaleza acreedora se abonan y las disminuciones se cargan. Su saldo es acreedor. 15. ¿Cuáles son las reglas del cargo y del abono? R. Se tiene que cargar cuando Aumenta el activo Disminuye el pasivo Disminuye el capital Disminuye el activo Se tiene que abonar cuando Aumenta el pasivo Aumenta el capital 58 Cargos Cargar Abonos Abonar + ACTIVO - PASIVO - CAPITAL - PASIVO + PASIVO + CAPITAL . Ejercicios En los siguientes ejercicios, efectúa el análisis, aplicación de las reglas del cargo y del abono, registro del asiento y pase a esquemas de mayor. Tal y como se hizo en la explicación. En la resolución de estos ejercicios, cuando se hable de efectivo o contado utilice la cuenta de caja. 1. Compramos mercancías de contado por $ 25 000. R. Análisis de la operación: + Activo en la cuenta de mercancías $ 25 000 - Activo en la cuenta de caja $ 25 000 Aplicación de las reglas del cargo y del abono Los aumentos de activo se cargan Las disminuciones de activo se abonan Por lo tanto podemos decir: + Activo en la cuenta mercancías - Activo en la cuenta caja $ 25 000 se carga $ 25 000 se abona Registro del asiento en diario: --------------------------------------------------------------------------------------- 1 -----------------------------------------------------------------------------------Mercancías $ 25 000 Caja $ 25 000 Compra de mercancías al contado. -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------Registro de la operación en mayor: Debe + Mercancías 1) $ 25 000 - Debe Haber + Caja Haher $ 25 000 (1 2. Vendemos mercancías de contador por $ 20 000. R. Análisis de la operación: + Activo en la cuenta caja $ 20 000 - Activo en la cuenta mercancías $ 20 000 Aplicación de las reglas del cargo y del abono Los aumentos de activo se cargan Las disminuciones de activo se abonan Por lo tanto podemos decir: + Activo en la cuenta de caja - Activo en la cuenta de mercancías $ 20 000 se carga $ 20 000 se abona Registro del asiento en diario: --------------------------------------------------------------------------------------- 2 -----------------------------------------------------------------------------------Caja $ 20 000 Mercancías $ 20 000 Venta de mercancías al contado. ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ 59 Registro de la operación en mayor: Debe + 2) $ 20 000 Caja - Haber Debe + Mercancías $ 20 000 Haher (2 3. Pagamos $ 14 000 en efectivo a nuestros proveedores. R. Análisis de la operación: - Pasivo en la cuenta proveedores $ 14 000 - Activo en la cuenta caja $ 14 000 Aplicación de las reglas del cargo y del abono Las disminuciones de pasivo se cargan Las disminuciones de activo se abonan Por lo tanto podemos decir: - Pasivo en la cuenta de proveedores - Activo en la cuenta de caja $ 14 000 se carga $ 14 000 se abona Registro del asiento en diario: --------------------------------------------------------------------------------------- 3 -----------------------------------------------------------------------------------Proveedores $ 14 000 Caja $ 14 000 Pago a proveedores. -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------Registro de la operación en mayor: Debe - Proveedores 3) $ 14 000 + Debe Haber + Caja Haher $ 14 000 (3 4. Compramos mercancías a crédito por $ 17 000. R. Análisis de la operación: + Activo en la cuenta mercancías $ 17 000 + Pasivo en la cuenta proveedores $ 17 000 Aplicación de las reglas del cargo y del abono Los aumentos de activo se cargan Los aumentos de pasivo se abonan Por lo tanto podemos decir: + Activo en la cuenta de mercancías + Pasivo en la cuenta de proveedores $ 17 000 se carga $ 17 000 se abona Registro del asiento en diario: --------------------------------------------------------------------------------------- 4 -----------------------------------------------------------------------------------Mercancías $ 17 000 Proveedores $ 17 000 Compra de mercancías a crédito -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------Registro de la operación en mayor: Debe + Mercancías 4) $ 17 000 - Haber Debe - Proveedores + $ 17 000 Haher (4 60 5. Depositamos en el banco $ 15 000 en efectivo. R. Análisis de la operación: + Activo en la cuenta bancos $ 15 000 - Activo en la cuenta caja $ 15 000 Aplicación de las reglas del cargo y del abono Los aumentos de activo se cargan Las disminuciones de activo se abonan Por lo tanto podemos decir: + Activo en la cuenta de bancos - Activo en la cuenta de caja $ 15 000 se carga $ 15 000 se abona Registro del asiento en diario: --------------------------------------------------------------------------------------- 5 -----------------------------------------------------------------------------------Bancos $ 15 000 Caja $ 15 000 Depósito en efectivo. -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------Registro de la operación en mayor: Debe + 5) $ 15 000 Bancos - Debe Haber + Caja Haher $ 15 000 (5 6. Aportaciones de socios en efectivo por $ 30 000. R. Análisis de la operación: + Activo en la cuenta caja $ 30 000 + Capital en la cuenta capital social $ 30 000 Aplicación de las reglas del cargo y del abono Los aumentos de activo se cargan Los aumentos de capital abonan Por lo tanto podemos decir: + Activo en la cuenta de caja + Capital en la cuenta de capital social $ 30 000 se carga $ 30 000 se abona Registro del asiento en diario: --------------------------------------------------------------------------------------- 6 -----------------------------------------------------------------------------------Caja $ 30 000 Capital social $ 30 000 Aportación de socios. -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------Registro de la operación en mayor: Debe + 6) $ 30 000 Caja - Haber Debe + Capital social $ 30 000 Haher (6 7. Retiro de socios, pagándoles en efectivo $ 22 000. R. Análisis de la operación: - Capital en la cuenta capital social $ 22 000 - Activo en la cuenta caja $ 22 000 Aplicación de las reglas del cargo y del abono Las disminuciones de capital se cargan Las disminuciones de activo se abonan 61 Por lo tanto podemos decir: - Capital en la cuenta de capital social - Activo en la cuenta de caja $ 22 000 se carga $ 22 000 se abona Registro del asiento en diario: --------------------------------------------------------------------------------------- 7 -----------------------------------------------------------------------------------Capital social $ 22 000 Caja $ 22 000 Retiro de socios, pagándoles de contado. -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------Registro de la operación en mayor: Debe - Capital social 7) $ 22 000 + Haber Debe + Caja Haher $ 22 000 (7 8. Retiro de socios, quedándoles a deber $ 29 000. R. Análisis de la operación: - Capital en la cuenta capital social $ 29 000 + Pasivo en la cuenta acreedores $ 29 000 Aplicación de las reglas del cargo y del abono Las disminuciones de capital se cargan Los aumentos de pasivo se abonan Por lo tanto podemos decir: - Capital en la cuenta de capital social + Pasivo en la cuenta de acreedores $ 29 000 se carga $ 29 000 se abona Registro del asiento en diario: --------------------------------------------------------------------------------------- 8 -----------------------------------------------------------------------------------Capital social $ 29 000 Acreedores $ 29 000 Retiro de socios, quedándoles a deber. -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------Registro de la operación en mayor: Debe + Capital social 8) $ 29 000 - Haber Debe + Acreedores $ 29 000 Haber (8 9. Firmamos una letra de cambio para garantizar un adeudo que teníamos con nuestros acreedores por $ 35 000. R. Análisis de la operación: - Pasivo en la cuenta acreedores $ 35 000 + Pasivo en la cuenta documentos por pagar $ 35 000 Aplicación de las reglas del cargo y del abono Las disminuciones de pasivo se cargan Los aumentos de pasivo se abonan Por lo tanto podemos decir: - Pasivo en la cuenta de acreedores $ 35 000 se carga + Pasivo en la cuenta de documentos por pagar $ 35 000 se abona Registro del asiento en diario: --------------------------------------------------------------------------------------- 9 -----------------------------------------------------------------------------------Acreedores $ 35 000 Documentos por pagar $ 35 000 Firma de un documento para garantizar un adeudo. ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ 62 Registro de la operación en mayor: Debe - Acreedores 9) $ 35 000 + Haber Debe - Documentos por pagar + Haher $ 35 000 (9 10. Pagamos una letra de cambio a nuestro cargo por $ 6 000 en efectivo. R. Análisis de la operación: - Pasivo en la cuenta documentos por pagar $ 6 000 - Activo en la cuenta caja $ 6 000 Aplicación de las reglas del cargo y del abono 63