CUENTA

Anuncio

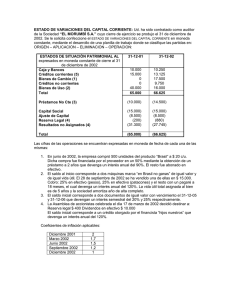

UNIVERSIDAD MINUTO DE DIOS PROGRAMA ADMINISTRACION SALUD OCUPACIONAL CONTABILIDAD GENERAL GUIA 2 CUENTA, ECUACION DE PATRIMONIO Y PARTIDA DOBLE CUENTA 1. DEFINICION: Nombre bajo el cual se registran las transacciones comerciales. 2. PARTES O ELEMENTOS DE UNA CUENTA: Una cuenta debe tener: Debe Registros Débitos Movimiento Débito Código y Nombre Haber $1.000 $5.000 $10.000 $2.000 $500 $16.000 $13.500 $2.500 Saldo Débito Registros Créditos Movimiento Crédito Saldo Crédito a. Código y nombre definido en el PUC (Decreto 2650 de 1993). b. Una columna debe y haber donde se realizan las imputaciones contables. c. Las imputaciones o contabilizaciones en la columna del debe reciben el nombre de registros débitos y las de la columna del haber registros créditos. d. La suma de los registros se demoniza Movimiento. Una cuenta puede tener movimiento débito, que sería la suma de los registros débitos, ó movimiento crédito que sería la suma de los registros créditos. e. El saldo de la cuenta se determina entre la diferencia del movimiento débito y crédito. Si el Movimiento Débito es mayor que el Movimiento Crédito, decimos que la cuenta tiene Saldo Débito. Si por el contrario, el Movimiento Crédito es Mayor que el Movimiento Débito, decimos que la cuenta tiene Saldo Crédito. 3. CLASIFICACION DE LAS CUENTAS a. Cuentas Reales o de Balance: Son las cuentas que le muestran que lo que tiene, que adeuda y que le queda a los dueños, es decir, le muestra un balance de lo que realmente tiene la empresa en un determinado momento. Estas cuentas están representadas en el Activo (1), Pasivo (2), Patrimonio (3). b. Cuentas de Resultado ó Nominales ó Temporales: Reflejan el resultado del ejercicio producto del desarrollo del objeto social. Estas cuentas muestran si en el período hubo pérdida o ganancias. Son cuentas que al finalizar el período deben cerrarse y dejarse en cero. Estas cuentas están representadas en: Ingresos (4), Gastos (5) y Costo de venta para empresas comerciales y de servicios (6) y Costo de producción para empresas industriales (7). c. Cuentas de Orden: Reflejan los activos o pasivos que no son propiedad de la empresa y que por lo tanto no se pueden contabilizar dentro de las cuentas reales o de balance. 4. NATURALEZA DE LAS CUENTAS Cada clase de cuenta tiene un tratamiento especial, hay unas que aumentan por el debe y disminuyen por el haber, y hay otras que aumentan por el haber y disminuyen por el debe. Cuando hablamos de naturaleza de cuenta, es determinar por donde aumentan, por donde disminuyen y que saldo deben tener. Activo: + Debe, -Haber: Saldo Débito Pasivo: + Haber, -Debe: Saldo Crédito Patrimonio: + Haber, - Debe: Saldo Crédito Ingreso: +Haber, -Debe: Saldo Crédito Gasto: +Debe, -Haber: Saldo Débito Costo: +Debe,-Haber: Saldo Débito 5. ESTRUCTURA DEL PUC El Decreto 2650 de 1993 o llamado PUC, contiene el Catálogo y la dinámica (cuando se debitan y cuando se acreditan) de las cuentas que deben utilizarse por quienes están obligados a llevar contabilidad. 1 dígito significa: Clase 2 dígitos significa: Grupo 4 dígitos significa: Cuenta 6 dígitos significa: Subcuenta : Hasta aquí es de obligatorio cumplimiento el PUC 8 dígitos significa: Auxiliar :Se crean de acuerdo a la necesidad. Clase 1 Activo 11 Disponible 12 Inversiones 13 Deudores 14 Inventarios 15 Propiedad, Planta y Equipo 16 Intangibles 17 Diferidos 18 Otros Activos 19 Valorizaciones 11 1105 110505 110510 110515 1110 111005 11100501 11100502 11100503 111010 1115 111505 111510 1120 112005 112010 112015 1125 112505 112510 112515 112520 112525 112530 Grupos Disponible Caja------------------------------- Cuenta Caja general------------------- Subcuenta Cajas menores Moneda extranjera Bancos-------------------------- Cuenta Moneda nacional-------------- Subcuenta Banco X Cuenta X Banco X Cuenta Y Auxiliares Banco Y Cuenta X Moneda extranjera Remesas en tránsito Moneda nacional Moneda extranjera Cuentas de ahorro Bancos Corporaciones de ahorro y vivienda Organismos cooperativos financieros Fondos Rotatorios moneda nacional Rotatorios moneda extranjera Especiales moneda nacional Especiales moneda extranjera De amortización moneda nacional De amortización moneda extranjera Criterio al crear una cuenta auxiliar: 1. Si el número de conceptos que usted va a registrar en cuentas auxiliares es limitado, a cada concepto le puede crear una cuenta auxiliar. Ejemplo: 5 cuentas corrientes, 2 socios, etc. 11100501 Cuenta A Banco X 11100502 Cuenta B Banco X 11100503 Cuenta C Banco Y 11100504 Cuenta D Banco Z 31150501 Socio A 31150502 Socio B 31150503 Socio C 2. Si el número de conceptos que usted va a registrar en cuentas auxiliares es ilimitado, considerablemente grande, crear una sola auxiliar con el nombre de la subcuenta y manejar cada concepto a través de terceros (cédula, nit o código). Ejemplo: Una sociedad con 500 socios, una sociedad con 500 tipos de muebles, etc. 31150501 Cuotas o partes de Interés Social c.c. 45.566.789 Socio A c.c. 56.879.999 Socio B c.c. 34.755.334 Socio C……hasta el Socio 500 15240501 Muebles y Enseres, y un programa independiente lleva el control de los 500 activos. ECUACION DE PATRIMONIO Es expresión algebraica que determina el valor del patrimonio, y se establece de la siguiente manera: ACTIVO – PASIVO = PATRIMONIO PARTIDA DOBLE Siempre que usted haga un registro en cuentas T de una transacción comercial, los registros débitos que realice deben ser iguales a los registros créditos, no en cantidad sino en pesos. Ejemplo: Se consigna $200.000 al Banco Ganadero. El dinero sale de caja general. El asiento sería el siguiente: 11100501 BANCO GANADERO 11100501 CAJA GENERAL $200.000 $200.000 Observe que los registros débitos, en dinero, es igual a los registros créditos. En este ejercicio solo se tocaron dos cuentas, pero puede haber transacciones donde se toquen más de dos cuentas, de todas maneras los registros débitos de las cuentas que utilice debe ser igual a los registros créditos de las otras cuentas. TALLER DE EJERCICIOS De conformidad con lo expuesto en la guía No. 1 y No. 2 desarrolle los siguientes ejercicios: 1. De las siguientes transacciones comerciales, establezca si es Activo, Pasivo, Patrimonio, Ingreso, Gasto y Costo. Nota: La empresa se dedica a la compra y venta de papelería. a. Compra de papelería para la venta, se gira cheque para el pago b. Se paga en efectivo servicio de energía del lugar donde funciona la papelería c. Se cancela nómina en efectivo d. Se compran elementos de aseo, se paga en efectivo e. Se vende a crédito cuadernos f. Se le presta dinero al empleado A, como un anticipo de salario g. El dinero en el banco nos genera intereses h. Se paga de contado transporte de mercancía para la venta i. Se compra de contado papelería para uso de la empresa j. Se compra 2 aires acondicionados para la empresa, se gira cheque k. Se compra dotación para los empleados, se gira cheque l. Se compra un camión para uso de la empresa, se gira cheque m. Se venden papelería de contado n. El banco no hace un préstamo o. Los socios aportan a capital dinero en efectivo 2. La cuenta Caja General (11050501) tiene los siguientes registros débitos: $1.000.000, $2.000.000, $3.000.000, $5.000.000, y los siguientes registros créditos: $500.000, $800.000, $1.000.000. Determine el saldo de la cuenta. 3. La cuenta de proveedores (22050501) tiene los siguientes registros débitos: $1.000.000, $800.000, $300.000, $500.000, y los siguientes registros créditos: $500.000, $800.000, $3.000.000. Determine el saldo de la cuenta. 4. Registre en cuentas T: Se compra papelería para la venta por valor de $4.000.000. Se gira cheque del banco para pagar. 5. Registre en cuentas T: Se compra un escritorio para el administrador por valor de $1.000.000. Se gira cheque del banco para pagar. 6. Registre en cuentas T: Se cancela nómina de los empleados administrativos por valor de $1.000.000. Se gira cheque del banco para pagar. 7. Registre en cuentas T: Se compra elementos de aseo por valor de $2000.000, se paga con efectivo que se tiene en caja general. 8. Registre en cuentas T: Se vende papelería de contado, por valor de $400.000. 9. Si le empresa tiene un Activo de $20.000.000 y un Pasivo de $5.000.000, cual es su patrimonio? 10. Si la empresa tiene un Patrimonio de $100.000.000 y un Pasivo de $80.000.000, cual es su Activo) CARLOS EDUARDO AGUIRRE RIVERA Docente PROXIMA CLASES: JUEVES 8 DE NOVIEMBRE: 7:00 P.M. EN EL LICEO SABADO 10 DE NOVIEMBRE: 1:00 P.M. EN EL LICEO JUEVES 15 DE NOVIEMBRE: 7:00 P.M. EN EL LICEO SABADO 17 DE NOVIEMBRE: 1:00 P.M. EN EL LICEO SABADO 24 DE NOVIEMBRE: 1:00 P.M. EN EL LICEO SABADO 1 DE DICIEMBRE: 1:00 P.M. EN EL LICEO SABADO 8 DE DICIEMBRE: 1:00 P.M. EN EL LICEO ASESORIAS: MARTES 13,20,27 DE NOVIEMBRE 7:30 P.M. EXCUSAS Lamento no asistir a clases hoy martes 30 de Octubre y éste sábado 3 de Noviembre. La Universidad Surcolombiana me programó a última hora un Congreso de Administración en la Ciudad de Cartagena. Regresó el Sábado 3 de Noviembre a las 8:00 p.m. No se preocupen, que tengo como principió cumplir a cabalidad la programación. Traten de analizar la Guía 2 y resolver en clases éste martes el taller. CARLOS EDUARDO AGUIRRE RIVERA Docente