lOS bENEFICIOS EmpRESaRIalES

Anuncio

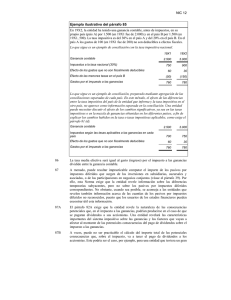

el aula del accionista Con la colaboración de: LOS BENEFICIOS EMPRESARIALES Se trata de las ganancias que registra una empresa en su cuenta de resultados en un periodo determinado. Hay que saber diferenciar el beneficio bruto, neto, extraordinario o el de explotación, entre otros, para comprender la realidad contable de una compañía. También es necesario diferenciarlo del flujo de caja de la sociedad. C uando la cuenta de resultados de una empresa arroja un resultado positivo, se habla de beneficios. Sin embargo, este resultado contiene numerosos matices que hay que definir para analizar el estado de una compañía. Por una parte, existe un beneficio bruto, esto es, el resultado obtenido por una sociedad, como consecuencia de la diferencia entre los ingresos y los gastos, antes de restar los impuestos. Del mismo modo, se habla de beneficio de explotación, cuando se refiere a un resultado positivo que una empresa obtiene con su actividad ordinaria, antes de impuestos, intereses y resultados extraordinarios. El beneficio de explotación indica cuáles son las ganancias de una compañía como consecuencia de la evolución habitual del negocio, esto es, el que la empresa define en su objeto social. Al mismo tiempo, el beneficio neto es el que se obtiene, una vez descontados todos los gastos de la empresa, incluidos tributos y amortizaciones. Además, se habla de beneficio fiscal al referirse a la parte de los beneficios que tienen la consideración de base imponible a efectos del Impuesto de Sociedades. Hay que distinguir también el concepto de flujo de caja («cash-flow», en inglés), que se refiere a la diferencia entre los cobros y los pagos efectivamente realizados en un periodo de tiempo por una empresa, como consecuencia de su actividad. El «cash-flow» no tiene por qué coincidir con los gastos e ingresos devengados, aquellos que pueden registrarse contablemente, pero no siempre tiene un reflejo inmediato en la tesorería. Los expertos distinguen el flujo de caja libre. Se obtiene restando al flujo de caja las inversiones necesarias para atender las necesidades operativas de la empresa, y que constituye la liquidez efectiva de la misma. Vocabulario imprescindible Amortizaciones («depretiation»): Desde el punto de vista contable, la amortización se utiliza para reflejar la depreciación gradual de un determinado activo. Es decir, es la parte de un activo que figura en el balance que cada año se rebaja para que aparezca su valor real derivado de su uso o de la obsolescencia técnica del mismo. Cuenta de pérdidas y ganancias: Informe contable que refleja la evolución de la actividad de una empresa, al indicar los ingresos registrados y los gastos en que se ha incurrido a lo largo de un periodo determinado. El saldo resultante son los beneficios o pérdidas obtenidos por la empresa, durante un ejercicio. Devengar: Hecho de adeudarse algo, aunque no haya transcurrido el plazo que haga exigible una deuda. Se usa especialmente en el caso de los intereses, que se adeudan según el tiempo transcurrido, aunque el deudor pueda no estar obligado al pago, por estar pendiente el plazo de la deuda. Reservas («reserves»): Beneficios obtenidos por la empresa que no han sido distribuidos. Se diferencian en tres grandes bloques: las procedentes de beneficios no repartidos, las provenientes de la actualización de balances y las de aportaciones de los socios. Fondo de comercio: Expresión contable de la diferencia que existe entre el precio pagado por una determinada compañía y su valor en libros. Forma parte del activo inmaterial de la empresa, ya que incluye conceptos como el valor de una marca, el prestigio de la sociedad, la posición de liderazgo en un sector, etc. Riesgo de crédito («credit risk»): Riesgo de que una entidad emisora entre en suspensión de pago o en quiebra y no haga frente a sus obligaciones contractuales. Las agencias de calificación son las encargadas de valorar el riesgo de cada emisor, al asignar calificaciones de riesgo a las diferentes entidades. El contenido de esta ficha y de las anteriores las puede consultar en www.caixabank.com