Operaciones Vinculadas : Aspectos Fiscales

Anuncio

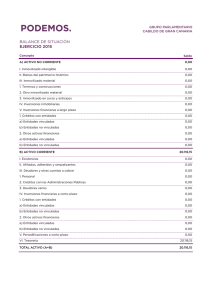

Operaciones Vinculadas : Aspectos Fiscales ¿Qué es una operación vinculada? VALOR DE MERCADO A.- Cuando uno de los sujetos de la relación económica estuviera en situación de pérdidas y otro en beneficios. B.- Cuando un sujeto tuviera un tipo de gravamen superior al otro. C.- Cuando se formaliza una operación a plazos y el sujeto que obtiene los ingresos se beneficia del diferimiento del pago del impuesto. a.- Alquiler de un inmueble de uno de los socios a la sociedad por un precio distinto del de mercado. b.- Préstamo de un socio a la sociedad. c.- Retribución de un socio en concepto de asalariado o función de alta dirección. d.- Alquiler de una sociedad del grupo a otra de un inmueble. e.- Cuentas de préstamo entre dos sociedades vinculadas. f.- Alquiler de un inmueble de la sociedad a un socio. g.- Facturación de una holding a las diferentes sociedades del grupo. 25% 25% 25% Extranjero 1º BISABUELO 2º BISABUELO 3º 3º 3º ABUELO ABUELO 3º 3º 2º 2º TIOS Cóny. PADRES 2º TIOS SUEGROS 1º 1º 2º HERMANOS SOCIO Cóny. Cónyuge CUÑADO 3º 3º 1º SOBRINOS Cóny. HIJO Cóny. SOBRINOS 2º Cóny. NIETO 3º BISNIETO Cóny. 16. Deudas a largo plazo con partes vinculadas 163. Otras deudas a largo plazo con partes vinculadas 1633. Otras deudas a largo plazo, EG 1634. Otras deudas a largo plazo, EA 1635. Otras deudas a largo plazo, OPV (acreedora) (acreedora) (acreedora) 24. Inversiones financieras a largo plazo en partes vinculadas 240. Participaciones a largo plazo en partes vinculadas === 293. Deterioro 2403. Participaciones a largo plazo, EG 2404. Participaciones a largo plazo, EA 2405. Participaciones a largo plazo, OPV (deudora) (deudora) (deudora) 242. Créditos a largo plazo a partes vinculadas ==== 295. Deterioro 2423. Créditos a largo plazo, EG 2424. Créditos a largo plazo, EA 2425. Créditos a largo plazo, OPV (deudora) (deudora) (deudora) 40. Proveedores y 43. Clientes === 493. Deterioro 403. Proveedores, EG 404. Proveedores, EA 405. Proveedores, OPV 433. Clientes, EG 434. Clientes, EA 435. Clientes, OPV 51. Deudas a corto plazo con partes vinculadas (acreedora) (acreedora) (acreedora) (deudora) (deudora) (deudora) 513. Otras deudas a corto plazo con partes vinculadas 5133. Otras deudas a corto plazo, EG 5134. Otras deudas a corto plazo, EA 5135. Otras deudas a corto plazo, OPV (acreedora) (acreedora) (acreedora) 514. Intereses a corto plazo de deudas con partes vinculadas 5143. Intereses a corto plazo, EG 5144. Intereses a corto plazo, EA 5145. Intereses a corto plazo, OPV (acreedora) (acreedora) (acreedora) 53. Inversiones financieras a corto plazo en partes vinculadas 532. Créditos a corto plazo a partes vinculadas ==== 595. Deterioro 5323. Créditos a corto plazo, EG 5324. Créditos a corto plazo, EA 5325. Créditos a corto plazo, OPV (deudora) (deudora) (deudora) 534. Intereses a corto plazo de créditos a partes vinculadas 5343. Intereses a corto plazo de créditos, EG 5344. Intereses a corto plazo de créditos, EA 5345. Intereses a corto plazo de créditos, OPV (deudora) (deudora) (deudora) 552. Cuenta corriente con otras personas y entidades vinculadas 5523. Cuenta corriente, EG 5524. Cuenta corriente, EA 5525. Cuenta corriente, OPV (indistinta) (indistinta) (indistinta) 66. Gastos financieros 662. Intereses de deudas 6620. Intereses de deudas, EG 6621. Intereses de deudas, EA 6622. Intereses de deudas, OPV 76. Ingresos financieros 762. Ingreso de créditos 7620. Ingreso de créditos a largo plazo 76200. Ingreso de créditos a largo plazo, EG 76201. Ingreso de créditos a largo plazo, EA 76202. Ingreso de créditos a largo plazo, OPV 7621. Ingreso de créditos a corto plazo 76210. Ingreso de créditos a corto plazo, EG 76211. Ingreso de créditos a corto plazo, EA 76212. Ingreso de créditos a corto plazo, OPV Datos de la memoria 06 Activos financieros 06.01 Empresas del grupo, multigrupo y asociadas A continuación se detalla la información relativa a las empresas de grupo, multigrupo y asociadas: Nombre Domicilio Forma jurídica Part. directa % Capital Part. directa % Derechos voto Capital social Reservas totales Otras partidas patrimonio neto Resultado último ejercicio Resultado explotación Valor en libros de la participación Dividendo recibido Cotiza en bolsa Número de acciones poseídas Datos de la memoria 12 Operaciones con partes vinculadas 12.01 Identificación de las partes vinculadas A continuación se detallan las personas y/o empresas con las que se han realizado operaciones vinculadas así como la naturaleza de las relaciones: NIF IDENTIFICACIÓN NATURALEZA DE LA RELACIÓN Datos de la memoria 12 Operaciones con partes vinculadas 12.02 Detalle y cuantificación A continuación se detallan las operaciones con partes vinculadas en el ejercicio actual separadamente para cada una de las diferentes categorías. La información se presenta de forma agregada para aquellas partidas de naturaleza similar: 12.03 Saldos pendientes de activos y pasivos Se muestran a continuación el detalle de los saldos pendientes, correcciones valorativas por deudas de dudoso cobro y los gastos reconocidos en el ejercicio como consecuencia de deudas incobrables o de dudoso cobro, de forma separada para cada una de las siguientes categorías: Datos de la memoria DESCRIPCIÓN Prestación de servicios Recepción de servicios Ingresos por intereses cobrados Dividendos recibidos 2014 118.000,00 30.000,00 1.500,00 55.000,00 DESCRIPCIÓN B) ACTIVO CORRIENTE 1. Deudores comerciales y otras cuentas a cobrar b) Clientes por ventas y prestación de servicios a c/p d) Otros deudores 2. Inversiones financieras a corto plazo D) PASIVO CORRIENTE 2. Acreedores comerciales y otras cuentas a pagar a) Proveedores 2014 2013 115.000,00 30.000,00 1.800,00 60.000,00 2013 150.00,00 3.000,00 250.000,00 110.000,00 4.000,00 75.000,00 35.000,00 25.000,00 1.- Precio libre comparable 2.- Coste incrementado. 3.- Precio de reventa 4.- Distribución del resultado. 5.- Margen neto operacional. Una sociedad vende a otra vinculada una cantidad de su producción equivalente a 5 veces el pedido máximo que suele hacer un cliente. El producto se entrega en el almacén de la compradora, mientras que en las ventas habituales a clientes independientes el transporte de la mercancía corre a cargo del cliente. Además la operación se paga a un año vista, in intereses y en las operaciones comerciales habituales se paga a 30 días fecha entrega. a.- Descuento en la operación por tratarse de un volumen no habitual. El precio de tarifa BAJA b.- Entrega en el almacén de la sociedad compradora, habrá que calcular el costo del transporte. El precio de tarifa SUBE c.- Incremento el precio de tarifa en la cantidad necesaria para tener en cuenta el costo financiero. El precio de tarifa SUBE. Ejemplo de a): Una entidad de venta de coches usados suele cargar al costo de compra del vehículo un 35 por 100 y ello determina el precio de reventa. En el caso de venta de un vehículo a una sociedad vinculada debería aplicar dicho margen al precio de adquisición del vehículo a vender a la sociedad vinculada. Ejemplo de b): Una entidad de venta de vehículos suele cargar un margen de un 35 por 100 al precio de compra y ello determina el precio de venta. Solo trabaja con vehículos ligeros. Una empresa del grupo está interesada en la compra de un vehículo pesado y la empresa revendedora lo localiza y procede a su adquisición. En este caso, como no tiene una referencia de margen comercial para este tipo de operaciones, debería indagar el margen que suele aplicarse por parte de las empresas de reventa de vehículos de este tipo y aplicarlo al precio de adquisición, sin perjuicio de tener en cuenta, además, las demás características de la operación, como forma de pago, demás gastos, etc. Ejemplo: Serviría el mismo ejemplo anterior pero para determinar el precio de adquisición de un bien a una sociedad del grupo. Ejemplo: La realización de una obra de construcción de un hotel a cargo de un grupo empresarial en el que cada sociedad está especializada en una área de la construcción (construcción, electricidad, fontanería y saneamiento, etc.). a.- La naturaleza de la operación vinculada. b.- La disponibilidad de información fiable. c.- El grado de comparabilidad entre operaciones vinculadas y no vinculadas. -) Cualquier otro método no previsto. -) Técnicas de valoración generalmente aceptadas. (tasaciones oficiales) Al amigo de mi hijo le han dado 20€ para ir al cine ¿Cuánto le doy a mi hijo? Voy a hacer un análisis de compatibilidad ¿ Se ha portado bien mi hijo? ¿ y su amigo? ¿Qué nota ha sacado mi hijo? ¿ y su amigo? ¿Qué capacidad económica tiene los padres del amigo de mi hijo, y cual es mi capacidad económica? ¿Cuántos hermanos tiene el amigo mi hijo? ¿Cuántos hijos tengo yo? ¿Existe una circunstancia coyuntural? LE DOY 15€ a.- Naturaleza del servicio. b.- Circunstancias en que se preste. c.- Beneficios obtenidos o a obtener por las receptoras. a.- Acceder a la propiedad u otro derecho sobre los activos. b.- Aportación sujeta a previsión de beneficios o ventajas. c.- Contemplar variación de circunstancias. Ejemplo: Piscina común para varias sociedades turísticas. Requisitos: a.- Sociedad más del 75 % proceda de servicios profesionales. b.- Retribución a socios-profesionales: mínimo 75 % margen. c.- Retribución de cada profesional: En función de su contribución. Criterios cualitativos y cuantitativos por escrito. > 1,5 veces el del asalariado con similares funciones o 5 veces el IPREM) Aspectos generales Grupos de sociedades con INCN > 750 M de €. Grupos de sociedades con INCN > 45 M de € Sociedad integrada en Grupo con INCN> 45 M de €. Grupo : NO hay que dar información del grupo. Sociedad: NO hay que dar información de la Sociedad Operaciones vinculadas a.- Descripción de la naturaleza, características e importe de las operaciones vinculadas. b.- Nombre y apellidos o razón social o denominación completa, domicilio fiscal y número de identificación fiscal del contribuyente y de las personas o entidades vinculadas con las que se realice la operación. c.- Identificación del método de valoración utilizado. d.- Comparables obtenidos y valor o intervalos de valores derivados del método de valoración utilizado. (sólo si sociedad INCN < 10 M euros) Grupo: NO hay que dar información del grupo. Sociedad: NO hay que dar información de la Sociedad Operaciones vinculadas En impreso y sin aportación de comparables. Documentación ordinaria para estas operaciones: a.- Las realizadas por contribuyentes del IRPF, en el desarrollo de una actividad económica, a la que resulte de aplicación el método de estimación objetiva. b.- Las operaciones de transmisión de negocios. c.- Las operaciones de transmisión de valores o participaciones no cotizadas. d.- Las operaciones de transmisión de inmuebles. e.- Las operaciones sobre activos intangibles En que consiste la documentación 1.º Descripción detallada de la naturaleza, características e importe de las operaciones vinculadas. 2.º Nombre y apellidos o razón social o denominación completa, domicilio fiscal y número de identificación fiscal del contribuyente y de las personas o entidades vinculadas con las que se realice la operación. 3.º Análisis de comparabilidad detallado (salvo entidades con INCN< 10 M de €). 4.º Explicación relativa a la selección del método de valoración elegido, incluyendo una descripción de las razones que justificaron la elección del mismo, así como su forma de aplicación, los comparables obtenidos y la especificación del valor o intervalo de valores derivados del mismo. 5.º En su caso, criterios de reparto de gastos en concepto de servicios prestados conjuntamente en favor de varias personas o entidades vinculadas, así como los correspondientes acuerdos, si los hubiera, y acuerdos de reparto de costes. 6.º Cualquier otra información relevante de la que haya dispuesto el contribuyente para determinar la valoración de sus operaciones vinculadas. 1.º Consolidación fiscal. 2.º Agrupaciones de interés económico. 3.º En el ámbito de OPA y OPV. 4.º Operaciones realizadas con la misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones no supere los 250,000 €, a precio de mercado. 1.º Puede corregir. 2.º Deberá ajustar a todas las personas o entidades vinculadas afectadas por la corrección. 3.º La corrección no puede determinar una renta superior a la realmente habida para el conjunto de personas o entidades. 1.º Se aplicará e ajuste por la Administración 2.º Salvo restitución patrimonial 1.º Se incumple la obligación de tener la documentación correcta (sin corrección): -) Multa de 1.000 € por cada dato. -) 10.000 por cada conjunto de datos. Límites total máximo 10 % del conjunto de la operaciones vinculadas. 1% del INCN. 2.º Se corrige y se incumple la obligación de tener la documentación correcta. Sanción: 15% de la corrección practicada (positiva o negativa). + la cuota que resulte de regularizar los Impuestos. 3.º Se corrige y se cumple la obligación de tener la documentación correcta. Sin sanción.